همزمان با تلاش دولت روسیه برای تدوین یک چهارچوب قانونی برای ارزهای دیجیتال، وزارت توسعه اقتصادی این کشور به ایده قانونگذاری ارزهای دیجیتال در این کشور چراغ سبز نشان داده و پیشنهاد کرده است تا عملیات استخراج ارزهای دیجیتال در مناطق دارای انرژی الکتریکی مازاد مجاز شود. این وزارتخانه در طرح خود پیشنهاد داده است تا در مناطق خاصی از روسیه هزینه دریافتی از مزارع استخراج و مراکز داده و همچنین هزینه انرژی این مراکز کاهش یابد.

مدیریت پذیرش و بازاریابی بورس کالای ایران با صدور اطلاعیه های جداگانه ای از پذیرش محصولات ۴ شرکت در بازار اصلی این بورس خبر داد.

به گزارش پایگاه خبری بازارسرمایه(سنا)، براساس این اطلاعیه ها، پذیرش محصولات مذکور پس از بررسی مدارک و مستندات در سیصد و بیست و نهمین جلسه کمیته عرضه در تاریخ ۲۳ بهمن ماه به تصویب رسید.

به این ترتیب قیر شرکت پالایش قیر پارس صنعت خاورمیانه و شمش فولادی شرکت های تعاونی ذوب و ریخته گری فولاد سپید دشت و صبا راد محور در بازار اصلی پذیرش شدند و به زودی روی تابلوی بورس کالای ایران می روند.

میلگرد فولادی شرکت فولاد کاوه اروند که عرضه کننده آن گسترش خدمات فولاد فراطرح است نیز در جلسه اخیر کمیته عرضه پذیرش شد.

بسیاری ازشرکتهای بورسی سعی دارند با پرداخت سودهای خود از طریق بانکها، سهامداران خود را از دریافت مبالغ حاصله شرکت منصرف کنند.

به گزارش پایگاه خبری بازارسرمایه(سنا)، به نقل از ایسنا شرکتهای بورسی، سالانه مجمعی را برای اتخاذ تصمیماتی در رابطه با میزان تقسیم سود برگزار میکنند که به نتیجه حاصل از آن سود مجمع گفته میشود. سودی که شامل حال سرمایه گذارانی میشود که تا روز مجمع مالک سهام آن شرکت باشند. طبق قانون تجارت شرکتهای بورسی تا هشت ماه بعد از برگزاری مجمع فرصت دارند تا سود نقدی را بین سهامداران خود تقسیم کنند. جدا از این فرصت غیرمنطقی که در اختیار شرکتها قرار دارد، نحوه پرداخت سود از سوی شرکتها هم سالهاست که به یکی از دغدغه سهامداران تبدیل شده است.

دلیل آن هم اصرار برخی شرکتها بر واریز سود سهامداران از روش های سنتی و منسوخ شدهای است که به غیر از منصرف کردن سهامداران از دریافت سود خود و رسوب سود در شرکتها، تقریبا هیچ تاثیر دیگری ندارد! درواقع با اینکه حدود چهار سال از راه اندازی سامانه سجام میگذرد و شرکتها میتوانند بدون دردسر از طریق این سامانه سود را به حساب سهام داران واریز کنند اما همچنان بر روش سنتی معرفی یک بانک برای دریافت سود و تاکید بر مراجعه حضوری سهامداران به بانک پایبند هستند.

تکلیف سود این ۱۳ شرکت چه شد!؟

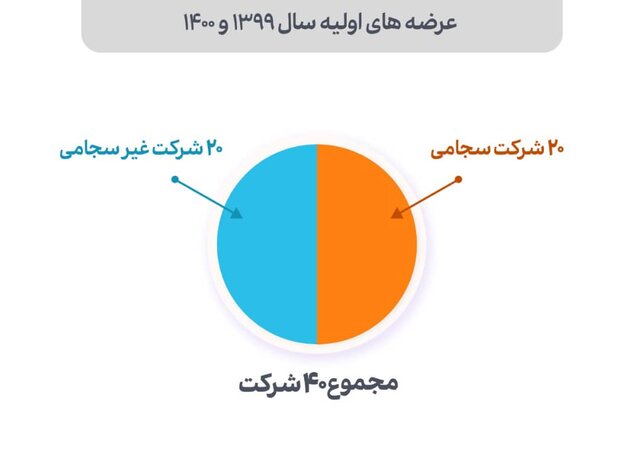

در این راستا، خبرگزاری ایسنا اقدام به بررسی نتایج واریز سود ۴۰ شرکتی کرده است که طی سال های ۱۳۹۹ و ۱۴۰۰ در بازار سرمایه عرضه اولیه شدند. نتیجه این گزارش که آخرین عرضه اولیه یعنی فزر را در نمیگیرد، اعداد شگفت انگیزی بود!

از ابتدای سال ۱۳۹۹ تا انتهای دی ماه سال جاری، در مجموع ۴۰ عرضه اولیه در بازار سرمایه صورت گرفت که از میان این ۴۰ شرکت، ۲۰ شرکت سجامی و ۲۰ شرکت غیرسجامی بودند. به بیان واضح تر، فقط نیمی از شرکت ها سود را از طریق سجام به حساب سهامداران پرداخت میکنند. از میان این ۲۰ شرکت، عرضه اولیه هفت شرکت شامل حآفرین، فگستر، لطیف، وهامون، کیمیاتک، فجهان و سبزوا بعد از برگزاری مجمع عمومی سالیانه و عرضه اولیه ۱۳ شرکت شامل غگیلا، گدنا، فتوسا، ولکار، سپید، صبا، ولپارس، شاروم، امین، ثبهساز، بپیوند، ثامید و چخزر قبل از برگزاری مجمع عمومی سالیانه صورت گرفته است.

بیشترین و کمترین میزان مشارکت در عرضههای اولیه

از میان عرضه اولیه های مذکور، سهامداران در دو عرضه بپیوند و صبا، بیشترین و کمترین مشارکت را داشته اند. به طوریکه در عرضه اولیه بپیوند بیش از پنج میلیون و ۵۰۰ هزار نفر و در عرضه اولیه صبا کمتر از دو میلیون نفر (یک میلیون و ۹۴۴ هزار نفر) مشارکت کرده اند. بر این اساس مجموع سود پرداختی بپیوند ۱۳ میلیارد و ۸۶۰ میلیون تومان تومان بوده که به هر کد حدود ۲۵۰۰ و مجموع سود پرداختی صبا نیز ۷۰۰ میلیارد تومان بوده که به هر کد حدود ۳۶۰ هزار تومان رسیده است.

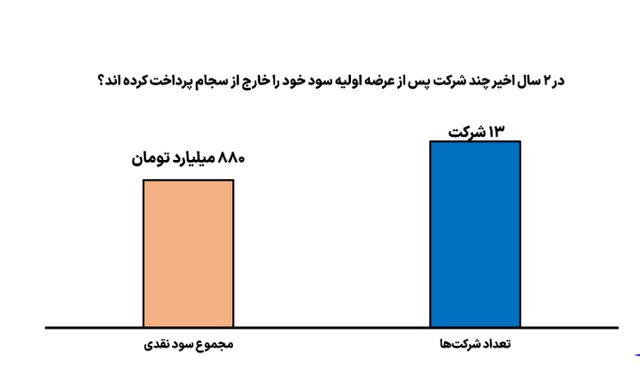

۸۸۰ میلیارد تومان بی زبان!

۱۳ شرکت مذکور، حدود ۸۸۰ میلیارد تومان سود خود را خارج از سجام و از راه های دیگر مانند معرفی بانک یا دریافت اطلاعات فکسی از سهامدار پرداخت کرده اند درحالی که حدود ۵۳ میلیون نفر در این عرضه ها شرکت کرده بودند! یعنی ممکن است یک سهامدار در ۱۰ عرضه اولیه از عرضه اولیه های مذکور مشارکت داشته و مجبور بوده برای دریافت سود خود که گاهی کمتر از ۵۰۰۰ تومان بوده، به حداقل پنج بانک مختلف مراجعه کند!! این درحالی است که بانک ها باجه جدایی برای پرداخت سود در نظر نمیگیرند و اگر سهامدار خواهان سود ۲۵۰۰ تومانی خود باشد، در بهترین حالت ممکن باید یک ساعت منتظر نوبت خود بماند.

درحالی که در دو سال قبل، با توجه به شرایط بازار، شاهد بیشترین میزان عرضه اولیه در بازار سرمایه بودیم، انتظار میرود یکی از شروط عرضه سهام یک شرکت در بازار سرمایه این باشد که آن شرکت سود خود را از طریق سامانه سجام پرداخت کند. چراکه سود برخی شرکتها به قدری کم و ناچیز است که منطقی نیست سهامدار برای دریافت آن به بانک مراجعه کند.

برای مثال سود نقدی هر نفر غگیلا ۷۵۰۰ تومان، گدنا ۱۱۰۰ تومان، فتوسا ۲۹۷۰ تومان، ولکار ۸۵۸۰ تومان و سپید ۱۵ هزار و ۹۰۰ تومان بوده (پنج شرکتی که فاصله کوتاهی بین عرضه اولیه و برگزاری مجمع عمومی سالیانه داشته اند) و مسلم است در شرایطی که کرونا برای سلامتی مردم کمین کرده است، کمتر کسی حاضر است برای دریافت این مبالغ ناچیز به مکان پرخطری به نام بانک مراجعه کند. حتی اگر این ویروس هم نبود، چه کسی حاضر است برای دریافت ۱۱۰۰ تومان سود، ساعت ها وقت خود را صرف صف طویل بانک کند؟

تازه اگر فرد تنها سهامدار یکی از این سهم ها باشد. اگر فرص کنیم فرد سهامدار همه پنج سهم مذکور باشد، روی هم رفته برای دریافت کمتر از ۳۰ هزار تومان، باید حداقل به ۵ بانک مراجعه کند! نکته ای که کمتر به آن توجه شده این است که با توجه به اینکه درحال حاضر بیش از نیمی از مردم کشور، سهامدار بورسی هستند، ممکن است بسیاری از این افراد در روستاهایی ساکن باشند که حتی بانکی که از سوی شرکت برای دریافت سود انتخاب شده، در آن روستا وجود نداشته باشد و فرد مجبور است برای دریافت دو هزار تومان سود، به شهر دیگری سفر کند!

سودهای ناچیز، رسوبهای هنگفت!

در هر حال، سودی که ۱۳ شرکت باید پرداخت میکردند، ۸۰۰ میلیارد تومان بوده است که این مبلغ از جمع همان سودهای ناچیز هزار تا ۱۵ هزار تومان به دست آمده است. همان سودهای ناچیزی که حق مسلم مردم است اما سهامدار به دلیل بی تدبیری شرکتها، عطای سود را به لقایش می بخشد و همین فرایند ساده باعث رسوب پول های آنچنانی در حساب شرکتها میشود. چراکه سهامداران برای دریافت سود خود مراجعه نمیکنند و سودها در شرکت باقی میماند.

حق الناس در انتظار تصویب قانون!

در این بررسی تنها ۴۰ شرکت گنجانده شده اند و قطعا اگر همه شرکتهای حاضر در بازار سرمایه را مورد بررسی قرار دهیم سودهای رسوب شده هنگفت تری به دست خواهد آمد. بنابراین انتظار میرود برای جلوگیری از حقی که از سهامدار ضایع میشود، الزام سجامی شدن شرکتها سریع تر اجرایی شود.

در این راستا نیز حدود یک ماه قبل، مجید عشقی، رئیس سازمان بورس و اوراق بهادار درباره پرداخت سودشرکتها از طریق سامانه سجام گفت: زیرساختهای فنی لازم برای این امر در شرکت سپردهگذاری مرکزی اوراق بهادار و تسویه وجوه به طور کامل ایجاد شده است. باید برای برخی شرکتها، الزام قانونی برای پرداخت سود سهام از طریق سامانه سجام تصویب شود، زیرا برخی از بانکهایی که در بورس هستند اعلام کردند که بدلیل اینکه ما بانک هستیم سود سهام را خودمان پرداخت میکنیم.

وی گفت: سازمان بورس و اوراق بهادار پیشنهاد الزام قانونی شرکتها به پرداخت سود از طریق سامانه سجام را در پیشنویس طرح اصلاح قانون بازار اوراق بهادار آورده است. همانطور که وعده داده بودیم طی دو ماه اخیر تمام زیرساختهای فنی لازم انجام و با تصویب قانون جدید بازار اوراق بهادار در مجلس شورای اسلامی شاهد پرداخت سود سهام همه شرکتهای حاضر در بازار سرمایه از طریق سامانه سجام خواهیم بود.

امید میرود با توجه به آماده بودن این زیرساختها، مجلس نشینان به این حقی که به راحتی از مردم ضایع میشود توجه و با تصویب این قانون، دست شرکتها را از حق مردم کوتاه کنند.

درصورت دریافت مالیات ۲۵ درصدی از سپردههای بانکی اشخاص حقوقی آنها به منظور دریافت سود و عدم پرداخت مالیات سنگین سرمایههای خود را به سمت بازارسرمایه سوق خواهند داد.

به گزارش پایگاه خبری بازارسرمایه(سنا)، در اواخر هفته گذشته، داوود منظور رئیس سازمان امور مالیاتی از حذف معافیت مالیات بر سود سپردههای بانکی اشخاص حقوقی خبر داد که اجرای این امر تبدیل به منبع جدیدی برای دریافت درآمدهای مالیاتی شد.

بر اساس بند «ض» تبصره ۶ لایحه بودجه ۱۴۰۱، دولت خواستار دریافت مالیات از سود سپردههای بانکی اشخاص حقوقی شده است، به همین خاطر این مصوبه به احتمال زیاد در مجلس و صحن نیز به تصویب خواهد رسید اما سوال اصلی اینجا است که این اقدام چه تاثیراتی در پی خواهد داشت؟ به منظور شفافیت بیشتر ماجرا و تاثیر چنین قانونی بر بازارسرمایه، با یک کارشناس ذیصلاح در این حوزه به گفتوگو نشستیم.

علی احمدزاده اصل کارشناس بازار سرمایه در گفتوگو با خبرنگار پایگاه خبری بازار سرمایه(سنا) درمورد تاثیر مصوبه اخذ مالیات ۲۵ درصدی بر سود سپردهبانکی از اشخاص حقوقی، اظهار کرد: طی سالهای اخیر یکی از مطالبات اصلی کارشناسان و فعالان حوزه بازارسرمایه کاهش مالیات از معاملات بازارسرمایه و در مقابل اخذ مالیات از سایر بازارها است.

او بیان کرد: اخذ مالیات ۲۵ درصدی از سپردههای بانکی اشخاص حقوقی میتواند نقدینگی قابل توجهی را به سمت بازارسرمایه بازگرداند.

این کارشناس بازارسرمایه تصریح کرد: با افزایش تزریق نقدینگی به بازارسرمایه شاهد بهبود روند تولیدات شرکتها و بنگاههای تولیدی خواهیم بود.

احمدزاده اصل گفت: مطابق آمار در دسترس از آنجایی که در سالهای گذشته فعالیتهای بانکی به سبب وجود برخی مسائل با بازدهی منفی مواجه بوده پس بنابراین سپردهگذاری در بانکها بر خلاف بازارسرمایه طی سالهای آتی سبب ایجاد افزایش تورم در کشور خواهد شد.

او بیان کرد: اکنون اقدام دولت مبنی بر اخذ مالیات ۲۵درصدی از سپردهبانکی حقوقی ها سبب خواهد شد تا سرمایههای پارک شده این اشخاص و مجموعهها انتخابی جز تزریق به تولید و بازارسرمایه نداشته باشند.

این کارشناس بازارسرمایه بیان کرد: به واسطه این مصوبه شرکتهای حقوقی مکلف خواهند شد تا سرمایههای خود را در راستای طرحهای توسعهای بکار گیرند.

علی احمدزاده تصریح کرد: صندوقهای درآمد ثابت طبق ماده۱۴۳ قانون مالیاتهای مستقیم از بندی که کمیسیون تلفیق مبنی بر اخذ مالیات ۲۵درصدی از اشخاص حقوقی در نظر گرفته، مستثنی هستند اما باید به طور واضح درقانون بودجه لحاظ شود.

این کارشناس بازارسرمایه درپایان گفت: در کل میتوان این تصمیم را یکی از اساسیترین مسائل دانست که تا کنون توسط دولت مطرح شده زیرا در صورت تصویب آن در کمیسیون تلفیق مجلس شورای اسلامی سرمایهگذاران زیادی مجددا به سمت بازار سهام باز خواهند گشت.

بر اساس آخرین آمارها، بیش از دو میلیون و ۳۰۰ هزار سهامدار مشمول سهام عدالت نتوانستهاند سود سهام سال ۱۳۹۸ خود را دریافت کنند.

به گزارش پایگاه خبری بازار سرمایه (سنا) و به نقل از روابط عمومی سمات، این افراد میتوانند از دو طریق شماره شبای معتبر خود را در سامانههای شرکت سپردهگذاری مرکزی ثبت و سود سهام خود را دریافت کنند.

ثبت نام و احراز هویت در سامانه جامع اطلاعات مشتریان (sejam.ir) و درج شماره شبای معتبر در سایت sahamedalat.ir، دو روشی است که مشمولان سهام عدالت میتوانند شماره شبای بانکی خود را اصلاح کنند.

در اطلاعیه شرکت سپردهگذاری مرکزی آمده است: شماره شبای نامعتبر، مسدود، راکد، مشترک (دو امضاء)، ارزی و بلندمدت از جمله مهمترین دلایلی است که برخی از سهامداران نتوانستند سود سال ۱۳۹۸ خود را دریافت کنند.

همچنین تمام سهامداران سهام عدالت میتوانند با مراجعه به سامانه سجام و یا سایت سهام عدالت از وجود شماره شبا معتبر خود نزد شرکت سپرده گذاری مرکزی اطمینان حاصل کنند.

مدیریت توسعه بازار مشتقه بورس کالای ایران از راه اندازی قرارداد آتی زعفران نگین با سررسید تیر ۱۴۰۱ خبر داد.

به گزارش پایگاه خبری بازار سرمایه به نقل از کالاخبر؛ براساس اطلاعیه مدیریت توسعه بازار مشتقه بورس کالا، آغاز راه اندازی قرارداد مذکور با سررسید تیر سال آینده در روز شنبه ۳۰ بهمن امسال خواهد بود که معاملات آن تا ۱۴ تیر ۱۴۰۱ ادامه خواهد داشت.

قراردادهای آتی در نخستین روز معاملات بدون حد نوسان قیمت، با دوره پیش گشایش به مدت ۳۰ دقیقه در ابتدای جلسه معاملاتی آغاز میشود. پس از انجام حراج تک قیمتی رأس ساعت ۱۰:۳۰ به دوره عادی معاملاتی و اعمال نوسان قیمت روزانه ادامه می یابند.

قیمت پایه قرارداد آتی نیز همان قیمت کشف شده در حراج تک قیمتی خواهد بود که مبنای حد نوسان روزانه برای ادامه معاملات در حراج پیوسته قرار خواهد گرفت.

رئیس اتحادیه صادرکنندگان زعفران کشور در گفتوگو با «ایرنا» درباره انتشار اخباری مبنی بر کاهش صادرات زعفران ایرانی گفت: آمارهای سال ۱۴۰۰ وزارت جهاد کشاورزی نشان میدهد که تولید زعفران به دلیل خشکسالی و محدودیت منابع آبی بین ۳۰ تا ۶۰درصد کاهش داشته است. غلامرضا میری افزود: براساس آمارهای موجود در مجموع صادرات زعفران در ۱۰ماه سال ۱۴۰۰ نسبت به مدت مشابه سال ۹۹ حدود ۷/ ۱۵درصد کاهش نشان میدهد.

وی اظهار کرد: برآوردها حاکی از آن است که صادرات زعفران در دیماه سال ۱۴۰۰ نسبت به دیماه سال ۱۳۹۹ حدود ۵۷درصد کاهش داشته است. میری گفت: طبق آمارها در سال ۱۳۹۹ بین ۴۵۰ تا ۵۰۰تن زعفران در سطح ۱۲۶هزار هکتار تولید شد که از این میزان حدود ۳۲۵تن به کشورهای هدف صادر شد. نایبرئیس شورای ملی زعفران با بیان اینکه اکنون بخش عمده زعفران ایران به چین صادر میشود، تصریح کرد: در آذرماه امسال چین به سازمان توسعه تجارت اعلام کرد که همه صادرکنندگان باید کد رجیستری داشته باشند، مثل آمریکا که تجار ایرانی کد داشتند؛ اما اکنون با محدودیتی که با کد رجیستری تجار ایجاد کردهاند، صادرات به چین با مشکل روبهرو شده است، اما صادرات به دیگر کشورهای جهان ادامه دارد. میری اضافه کرد: ۶۰تاجر در کشور در بخش زعفران فعال هستند که از این تعداد برای ۱۱نفر که بدهی ارزی و مالیاتی نداشتهاند، کد رجیستری دریافت کردهایم؛ اما بقیه صادرکنندگان کد رجیستری مطابق با قوانین کشور چین را ندارند. رئیس اتحادیه فروشندگان زعفران گفت: کشورهایی مانند چین و هندوستان تعرفههای صادراتی ۳۸درصدی بهمنظور ورود زعفران برای ایران در نظر گرفتهاند که برای تجار ایرانی صرفه اقتصادی ندارد. در عین حال میزان قاچاق زعفران به افغانستان و کشورهای عربی افزایش یافته است؛ زیرا کشورهایی مانند افغانستان بابت صادرات زعفران به هندوستان تعرفهای پرداخت نمیکنند.

وی اظهار کرد: صادرات این محصول با تعرفههای بالا برای تجار ایرانی که بابت برگشت ارز به کشور نیز دچار مشکلاتی هستند بهصرفه نیست؛ زیرا تاجر ما باید بابت برگشت ارز به کشور هزینهای بین یک تا ۲درصد بپردازد و پس از ورود نیز ارز را توسط بانک مرکزی با هزینه ۲ تا ۵/ ۲درصد در سامانه ارز نیمایی تبدیل کند.

میری افزود: به نظر میرسد برای صادرات زعفران بهتر است دولت راهکاری بیندیشد تا ارز برگشتی به کشور به شکل توافقی و خارج از سامانه نیمایی در مبادله با واردکنندگان کالا یا بازار آزاد تبدیل شود.

وی تصریح کرد: وجود سیستم ارزی کشور ما باعث شده تا قاچاق زعفران به وفور صورت گیرد؛ به طوریکه بخشی از زعفران به شکل قاچاق وارد افغانستان شده و به دلیل نداشتن تعرفه با هندوستان یا چین این محصول با قیمت مناسب وارد این کشورها میشود.

نایبرئیس شورای ملی زعفران درباره قیمت زعفران از تولیدکنندگان گفت: اکنون هر کیلوگرم زعفران با قیمت بین ۱۹ تا ۳۶ میلیون تومان برحسب کیفیت و درجهبندی از تولیدکنندگان خریداری میشود.

مدیر توسعه فناوری اطلاعات بورسکالای ایران با اعلام این خبر که سامانه جدید عرضه بورس کالای ایران بهزودی راهاندازی میشود، گفت: طراحی سامانه جدید عرضه، یکی از پروژههایی است که در راستای طرح جامع یکپارچهسازی سامانههای عملیاتی موسوم به «سامانه سیمرغ» پیادهسازی شده و این سامانه که به لحاظ تکنولوژی و فرآیندی به طور ویژه ارتقا یافته است، بهزودی جایگزین تمام سامانههای قبلی بورس کالا میشود. به عبارت سادهتر، این امکان وجود خواهد داشت که خود عرضهکننده بخشی از فرآیند عرضه را بر عهده گیرد؛ آن هم در شرایطی که از سیستم یکپارچه قوی و گسترده برخوردار خواهیم بود.

به گفته مدیر توسعه فناوری اطلاعات بورسکالای ایران، با این اقدام وحدترویهای در تمامی سامانههای عملیاتی به وجود میآید تا همگی آنها از یک ساختار شکلی و فرآیندی تبعیت کنند. برمک هوشیار خاطرنشان کرد: به لحاظ بحث مدیریت (کاربران) نیز مدیریت کاربران تمامی این سامانهها یکپارچه شده و دسترسی سامانههای جدید از طریق سامانه SSO یا همان درگاه ورود یکپارچه اتفاق میافتد که پیشرفتهترین تمهیدات امنیتی در آن لحاظ شده است.

مدیر توسعه فناوری اطلاعات بورسکالای ایران در گفتوگو با «کالاخبر» اظهار کرد: یکی از اتفاقات صورتگرفته در سامانه جدید عرضه، تغییرات تکنولوژیکی است؛ به طوریکه در این سامانه از تکنولوژی ویندوز اپلیکیشن به وباپلیکیشن تغییر رویکرد دادیم.

وی در توضیح جزئیات بیشتر این تکنولوژی اظهار کرد: در این حالت دیگر نیاز نیست کاربران اپلیکیشنی را روی سیستمهای خود داشته باشند و بهسادگی از طریق مرورگرها میتوانند سامانه را به اجرا درآورند. همچنین این سامانه به لحاظ بهروزرسانی و مباحث امنیتی، حرفهایتر و پیشرفتهتر از سامانه قبلی بوده و به لحاظ کاربری، علاوه بر ظاهر شکیلتر و بهروزتر، سهولت استفاده از آن نیز برای کاربران بسیار بیشتر است.

هوشیار ادامه داد: علاوه بر ارتقای تکنولوژی و معماری سیستم، در داخل سامانه هم تغییرات مثبتی اتفاق افتاده است. به طور کلی دو نوع فرآیند عرضه در بورس کالا وجود دارد؛ یکی Forward Auction یا همان حراج یا مزایده رو به جلو و دیگری Reverse Auction یا مزایده معکوس (مناقصه با محوریت). در حالت Forward Auction پنج نوع فرآیند عرضه در این سامانه تعبیه شده که شامل عرضه عادی، حراج یکجا، عرضه املاک و مستغلات، کشف پریمیوم و معاملات نهایی کشف پریمیوم است. در حوزه Reverse Auction نیز معاملات مناقصه یکجا را داریم که تمامی این فرآیندها در سامانه جدید به صورت مجزا پیادهسازی شدهاند.

وی تصریح کرد: از سوی دیگر امکان تعیین مولفههای کالا نظیر نوع بستهبندی و درجه کیفی در سامانه جدید وجود دارد. این موضوع نیاز به تعریف نماد کالای جدید به ازای نوع بستهبندی با درجه کیفی جدید را رفع کرده و به عبارت دیگر با استفاده از این قابلیت از تعدد نمادهای معاملاتی جلوگیری میشود.

همکاری همزمان عرضهکننده با چند بانک

مدیر توسعه فناوری اطلاعات بورسکالای ایران گفت: قابلیت دیگری که بنا به درخواست عرضهکنندگان، بهویژه عرضهکنندگان بزرگ و با توجه به رشد حجم و ارزش معاملات در سامانه تعبیه شده، امکان همکاری با چند بانک به صورت همزمان به عنوان بانک عامل است؛ چرا که تا پیش از این هر عرضهکننده میتوانست تنها یک حساب تسویه در بورسکالا داشته باشد، ولی در سامانه جدید این امکان تعبیه شده است که عرضهکنندگان قادر باشند به ازای هر عرضه، حساب تسویه مختص آن عرضه را از بین حسابهای بانکی مختلف خود انتخاب کنند. در واقع عرضهکننده میتواند به صورت همزمان با چند بانک همکاری داشته باشد.

به گفته هوشیار، در طراحی سامانههای جدید، سامانهها به صورت سرویسگرا (Service Oriented) پیادهسازی شدهاند. بنابراین در آینده این امکان وجود دارد که در قالب API این امکان را در اختیار عرضهکنندگان یا کارگزاران قرار دهیم که امکان ثبت عرضه را در اختیار داشته باشند و سامانه ثبت عرضه را به فراخور نیاز خود پیادهسازی کنند.

وی در پاسخ به این سوال که این سامانه قرار است به صورت یکمرحلهای جایگزین سامانه فعلی شود، گفت: قرار است سامانه جدید بهطور کامل جایگزین سامانه فعلی شود؛ اما در زمان راهاندازی ممکن است به شکل فاز به فاز جلو برویم؛ به این شکل که یک تالار به صورت پایلوت تعیین شود؛ اما به مرور و در بازه زمانی کوتاه این اتفاق برای تمامی تالارها رقم خواهد خورد و سامانه جدید بهطور کامل جایگزین سامانه قدیمی IME Main خواهد شد.

هوشیار در پایان اعلام کرد که راهاندازی سامانه جدید برای اوایل اسفندماه برنامهریزی شده است و نهاییسازی آن تا پایان سال اتفاق خواهد افتاد.

میانگین قیمت تمامشده فروش شمش فولاد (با احتساب مالیات ارزشافزوده) در رینگ صنعتی بورسکالا طی معاملات هفته جاری به ۱۴هزار و ۲۰۰تومان رسید. رونق گرفتن معاملات شمش فولاد در هفتههای پایانی سال، صعود قیمتی فولاد در بازارهای جهانی، نیاز به افزایش عرضه و رشد بهای آهناسفنجی در بازار داخل متاثر از سیگنالهای گازی و بهبود بازارهای صادراتی شمش و مقاطع طویل فولادی از مهمترین دلایل اوجگیری حجم و قیمت شمش فولاد در بازار فیزیکی بورسکالا ظرف هفتههای اخیر بوده است.

در این شرایط، استقبال نوردکاران از شمش فولاد با وجود رشد قیمت میتواند به مفهوم برآورد فعالان این حوزه از تثبیت قیمتها در سطوح بالای فعلی باشد. البته حذف سهمیه بهینیاب برای حضور در رینگ شمش فولاد نیز در رونق این بازار بیتاثیر نبوده و برخی فعالان این حوزه، این تصمیم را دلیل دوچندان شدن رونق معاملات این بخش با وجود افزایش قیمت پایه دانسته و آن را چراغ سبز بورسکالا به رشد قیمت تلقی میکنند.

رکوردشکنی حجم فروش شمش فولاد

رینگ صنعتی شمش فولاد در بازار فیزیکی بورسکالای ایران طی هفته جاری به روال سههفته گذشته با استقبال قابلتوجه متقاضیان روبهرو شد. استقبال از عرضه شمش فولاد درحالی در این بازار رقم خورد که نرخ پایه تعیینشده برای عرضههای فولادی نسبت به قیمت پایه در هفتههای قبل افزایش داشت؛ با این حال رشد نرخ پایه نتوانست از تقاضا در این بازار بکاهد.

در حالی که ظرف هفتههای اخیر بر حجم تقاضا برای خرید شمش فولاد در بازار فیزیکی بورسکالا افزوده شده، در هفته جاری تولیدکنندگان شمش بر میزان عرضه محصول خود در این بازار افزودند. افزایش حجم عرضه در شرایطی که تقاضای قابلتوجهی در بازار وجود داشت، باعث شد حجم معامله شمش فولاد در رینگ صنعتی بورسکالا به رکورد بیشترین حجم معامله هفتگی این محصول پس از هفته سوم آذرماه سال گذشته برسد؛ این یعنی بالاترین رکورد حجم معاملات شمش در 14ماه اخیر به ثبت رسید.

سیگنالهای حامی رونق بازار فیزیکی

افزایش حجم خرید شمش فولاد از رینگ صنعتی بورسکالای کشور ظرف هفتههای اخیر نتیجه تقاضای فصلی، امید بستن به افزایش قیمت جهانی، انتظار بهبود تقاضا برای محصولات فولادی با پایان فصل سرما در کشور و حذف سهمیه بهینیاب برای خرید شمش فولاد است. در عین حال، رکود سنگین حاکم بر معاملات شمش فولاد ظرف ماههای گذشته باعث شده است تا موجودی شمش در انبار نوردکاران به حداقل برسد؛ بنابراین در شرایط کنونی، صنایع تکمیلی نیازمند خرید مواد اولیه به منظور ذخیرهسازی در انبار هستند. در این میان، قطعی گاز فولادسازان کشور، بهخصوص در حلقههای میانی زنجیره از آهناسفنجی تا شمش فولاد نیز مزید بر علت شده است تا بر هیجان خرید شمش فولاد از رینگ صنعتی بورسکالای کشور بیفزاید. مطابق دادههای بورسکالای ایران، روز دوشنبه هفته جاری (25 بهمنماه) فولادسازان حدود 174هزار تن شمش فولاد را وارد رینگ صنعتی بورسکالای کشور کردند که از این میزان محصول بالغ بر 156هزار تن محصول مورد معامله قرار گرفت.

قطعی گاز و انتظار کمبود شمش

ظرف هفتههای اخیر، نرخ آهناسفنجی در بازار داخل افزایشی شده و این موضوع فولادسازان کشور را دچار چالش تامین مواد اولیه کرده است. این رشد نرخ از سویی معلول افزایش قیمت تمامشده آهناسفنجی است و از سوی دیگر قطعی گاز برخی از واحدهای تولیدکننده (آهناسفنجی) در هفتههای اخیر باعث شده است تا عرضه این محصول در بازار داخل محدود شود و این موضوع با برهم خوردن عرضه و تقاضا زمینه رشد قیمتی این محصول را فراهم کند. هوا رو به گرمتر شدن گذاشته؛ اما چالش کمبود گاز واحدهای احیای مستقیم تولیدکننده آهناسفنجی در کشور رفع نشده و همچنان این رویه ادامه دارد. این موضوع با احتمال گران شدن یا کمبود شمش فولاد در هفتههای پیشرو باعث میشود تا بر انگیزه متقاضیان شمش برای خرید افزوده شود.

رشد تقاضا شمش فولاد را 14هزار تومانی کرد

استقبال متقاضیان از شمش فولاد عرضهشده در بازار فیزیکی بورسکالای ایران به رقابت قیمتی برای کسب سهم از عرضه این محصول منجر شد. به این ترتیب در حالی که هر کیلوگرم شمش فولاد در عرضه هفته جاری در بازه قیمتی 12هزار و 650تومان تا 12هزار و 950تومان راهی بورسکالا شده بود، رقابت خریداران باعث شد میانگین نرخ معامله این محصول به 13هزار تومان برسد. با احتساب مالیات ارزشافزوده و کارمزد ارکان بورس، قیمت تمامشده فروش هر کیلوگرم شمش فولاد در معاملات هفته جاری بازار فیزیکی بورسکالا برابر 14هزار و 200تومان بود و به این ترتیب مجددا پای شمش فولاد به کانال 14هزار تومانی باز شد. بهبود بازار صادراتی شمش و محصولات فولادی تولید کشور از مهمترین دلایل رونقگرفتن این روزهای معاملات شمش فولاد در بازار فیزیکی بورسکالای ایران است. به گزارش موسسه «فستمارکت» نرخ بیلت صادراتی ایران فوب خلیجفارس با رشد هفتگی 3/ 5درصدی به 590دلار به ازای هر تن رسیده است. افزایش نرخ جهانی بیلت فولادی سیگنالی در جهت رشد قیمت پایه در عرضههای هفتهها بعد بوده و از این منظر میتواند به ترغیب خریداران شمش فولاد از رینگ صنعتی بورسکالا منجر شود. البته در همین زمان بهای ارز نیمایی و آزاد متاثر از سیگنالهای احیای برجام در مسیر تعدیل نرخ قرار گرفته؛ اما سرعت تعدیل قیمت ارز بهمراتب کمتر از صعود قیمتهای جهانی است؛ بنابراین اغلب برآوردها از رشد قیمت پایه حکایت دارد. در عین حال بهبود بازار صادراتی مقاطع طویل فولادی، عاملی در جهت ترغیب خرید شمش فولاد و تولید محصول برای نوردکاران کشور است. صعود قیمت انرژی در کشورهای اروپایی زمینه اوجگیری قیمت محصولات صنعتی از جمله فولاد را در بازارهای جهانی فراهم کرده و با توجه به استمرار تنش میان روسیه و کشورهای غربی ادامه این وضعیت در میانمدت محتمل است. در حال حاضر نرخ هر تن بیلت صادراتی CIS فوب دریای سیاه به 670دلار رسیده است؛ این تفاوت نرخ از بهبود بازارهای صادراتی شمش و محصولات فولادی تولید کشور حمایت میکند. در هفته جاری مدیر بازرسی بورسکالا در اطلاعیهای از حذف سقف خرید سهمیه بهینیاب برای تمامی مشتریان دارای مجوز خبر داد. همچنین در این اطلاعیه بر امکان خرید شمش فولاد بدون داشتن مجوز بهینیاب از محل مازاد عرضه برای تمامی مشتریان دارای کد بورسی تاکید شده است. در این شرایط، برخی فعالان بازار، حذف داشتن سهمیه بهینیاب برای خرید محصول از رینگ صنعتی بورسکالا را از دلایل رونق دوچندان معاملات شمش فولاد در هفته جاری میدانند. اما برخی معتقدند با توجه به الزام ثبت اطلاعات خرید و فروش انواع محصولات زنجیره آهن و فولاد در سامانه جامع تجارت و اخذ کد نقش، امکان خرید با هدف سفتهبازی در این معاملات به حداقل رسیده، بنابراین حذف این قید از خریدها تاثیر چندانی بر رونق گرفتن حجم معاملات در این بخش نداشته است.

آینده کوتاهمدت دلار در ماه پایانی۱۴۰۰ چگونه خواهد بود؟ «دنیایاقتصاد» در سه سناریو به بررسی آینده روند مذاکرات و تاثیر آن بر نرخ ارز پرداخته است. این سناریوها از عواملی نظیر چگونگی لغو تحریمهای هستهای، آزادسازی دلارهای بلوکهشده، روند متغیرهای اقتصادی و وضعیت صادرات نفت متاثر خواهد شد. اما بررسی این سناریوها نشان میدهد مهمتر از روند دلار، رفتاری است که سیاستگذار ارزی برای ایجاد ثبات در بازار ارز در پیش خواهد گرفت که بتواند علاوه بر پیشبینیپذیری بازار، تعادل تراز تجاری را حفظ کند.

Untitled-1

از ابتدای زمستان نرخ دلار یک روند نزولی را طی کرده و از محدوده بالای 30هزار تومان تا کانال 26هزار تومان کاهش یافته است. این پرسش وجود دارد که تا پایان سال جاری محدوده پایانی که دلار نوسان میکند، کجا قرار دارد؟ چه متغیرهایی بر جهتدهی نرخ موثر است؟ به نظر میرسد که آینده کوتاهمدت نرخ دلار متاثر از چگونگی لغو تحریمهای هستهای، آزادسازی دلارهای بلوکهشده، متغیرهای کلان اقتصادی و وضعیت فروش و صادرات نفت است.

کارشناسان معتقدند نرخ فعلی دلار بهدلیل محدودیتهای ناشی از تحریمها بالاتر از وضعیت تعادلی است. بنابراین با حصول توافق، نرخ ارز روند کاهشی خواهد داشت و سیاستگذار امکان آن را مییابد که با ابزار خود آن را در نرخ تعادلی قرار بدهد. اولین واکنش بازار ارز بر اساس هیجانات و تغییرات انتظارات تورمی، کاهش چشمگیر نرخ ارز خواهد بود. اما اینکه نرخ ارز در بلندمدت چه رفتاری داشته باشد به نوع سیاستگذاری و چگونگی استفاده از منابع ارزی بستگی خواهد داشت؟ همچنین اینکه سیاستگذار چگونه از فرصت لغو تحریمها استفاده خواهد کرد. تاپایان سال جاری میتوان سه حالت را برای آینده روند مذاکرات و تاثیرات آن بر نرخ ارز متصورشد. نخست آنکه توافقی مبنی بر لغو تحریمها حاصل شود. دوم آنکه مذاکرات بهصورت تدریجی تداوم یابد و سوم اینکه مذاکرات متوقف شود. البته سناریوی آخر، یک سناریوی بدبینانه است و با اخبار کنونی از مذاکرات همسویی ندارد.

سناریوی نخست: موفقیت مذاکرات وین

اولین حالت آن است که تا قبل از پایان سال، مذاکرات احیای برجام به سر منزل مقصود برسد و توافق حاصل شود. اگر فرض را بر آن بگذاریم که در همین روزها مذاکرات به نتیجه برسد، پیشبینی میشود که قیمت ارز تا پایان سال روند کاهشی را طی خواهد کرد و به محدوده 20هزار تومان تا 22هزار تومان خواهد رسید. اولین چیزی که باعث کاهشی شدن قیمت ارز میشود، معکوس شدن انتظارات تورمی است. بلافاصله پس از حصول توافق و لغو تحریمها، فعالان اقتصادی به این نتیجه خواهند رسید که دولت و بانک مرکزی به منابع ارزی جدید دسترسی پیدا خواهند کرد و انتظارات خودشان را بر این اساس شکل خواهند داد. بهدلیل تغییر انتظارات تورمی و هیجانی که در بازار به وجود میآید در مرحله اول تقاضا برای ارز کاهش مییابد و فشار از روی قیمت ارز برداشته میشود. در مرحله دوم بنگاهها و موسسات مالی بهعنوان معاملهگران خرد و کلان ارزهای خود را در بازار عرضه خواهند کرد که این اقدام درنهایت منجر به کاهش قیمت ارز میشود. این تحولات درحالی اتفاق خواهد افتاد که هنوز دسترسی به منابع ارزی میسر نشده یا در صورت دسترسی دولت و بانک مرکزی اقدامی در جهت عرضه آن اقدامی انجام ندادهاند. پس از دستیابی بانک مرکزی به داراییهای بلوکهشده، این امکان برای آن وجود دارد که با وارد کردن ارز به بازار و جمعآوری ریالی که قبل از آن وارد بازار کرده است، به کاهش قیمت بیشتر ارز کمک کند. بسیاری معتقدند که نرخ دلار بهدلیل تحریمها در سال های اخیر دچار اضافه پرش شده و نرخهای کنونی بالاتر از سطح فعلی است. اما در حال حاضر تا پایان 1400 با این نگاه که مذاکره موفق شود، میتوان نرخ را در سطح 20هزار تا 22هزار تومان پیشبینی کرد.

سناریوی دوم: تداوم مذاکرات

در حالت دوم محتمل است که توافق بهصورت تدریجی به دست بیاید. یعنی به جای آنکه یک توافق کلی در زمان کوتاه به دست بیاید، مشکلات کمکم حل شود؛ اما هنوز به سرانجام نرسد. اگر روند فعلی ادامه یابد، نرخ ارز میتواند در کانال فعلی حرکت کند. به بیان دیگر، دلار می تواند تا پایان سال جاری در سطح 26هزار تا 28هزار تومان باقی بماند. در این شرایط قیمت دلار با توجه به اخبار مذاکرات تمایل به کاهش دارد؛ اما از سوی دیگر احتمالا رشد متغیرهای پولی نیز بر قیمت دلار اثرگذار خواهد بود. در این کشمکش احتمالا دلار در یک فضای ابهامآلود و کمنوسان قرار گیرد. این روند را نیز اگر پیچیدگیهای مذاکره ادامه داشته باشد، میتوان تا پایان سال پیشبینی کرد.

سناریوی سوم: ایست به مذاکرات

سناریوی سوم نسبت به موارد قبلی احتمال وقوع کمتری دارد. در این حالت احتمال دارد اخبار منفی نسبت به روند مذاکرات باعث شود که دلار به نرخهای بالاتری مثل کانال 30هزارتومان بازگردد. البته با توجه به اخباری که این روزها بازار را تحث تاثیر قرار داده است، احتمال کمی برای وقوع چنین سناریویی وجود دارد. به نظر میرسد در میان این سه حالت، مورد اول و دوم احتمال وقوع بیشتری داشته باشند. بنابراین این زمان میتواند زمان مناسبی باشد برای آنکه هدفگذاری نرخ دلار در زمان لغو تحریمها مشخص شود. یعنی سیاستگذار تعیین کند که چه نرخی هدف است و علاوه بر آن برای نوسانات کریدور مشخص کند.

هنر سیاستگذاری ارزی

اگر تصور کنیم که حالت اول اتفاق افتاده و تحریمها لغو شدهاند، آنگاه قدم بعدی بحث و گفتوگو بر سر چگونگی استفاده از منابع ارزی بهدستآمده خواهد بود. در صورت رسیدن به توافق و لغو تحریمها، دو نوع منبع ارزی در اختیار سیاستگذار خواهد بود. یکی از آنها منابع حاصل از فروش داراییهای نفتی است که از آن باعنوان منابع ارز شناور یاد میشود. دومین منبع ارزهای بلوکهشده است که به بازار تزریق نشده، اما بانک مرکزی بهصورت ریال آن را به دولت پرداخت کرده است.

اگر سیاستگذار بخواهد مانند گذشته از منابع ارزی حداکثر استفاده را کند، آنگاه منابع را به بانک مرکزی و بازار تزریق میکند و در این صورت علاوه بر آنکه کسری بودجه جبران میشود، افزایش نقدینگی ناشی از کسری بودجه نیز کاسته خواهد شد. در این حالت استفاده از ارزهای حاصل از صادرات نفت میتواند باعث افت قیمت ارز شود؛ اما استفاده از منابع بلوکهشده بانک مرکزی قدرت این را خواهد داشت که قیمت ارز را پایینتر از نرخ موثر واقعی ببرد. در چنین شرایطی قیمت ارز و تورم در کوتاهمدت کاهش خواهد یافت. اما ازآنجاکه نرخ ارز باز هم واقعی نیست و بهصورت مصنوعی پایین نگه داشته شده است، شکافی میان صادرات و واردات ایجاد خواهد شد و در آینده میتواند با جهش همراه باشد و کنترل تورم را سخت کند. اگر سیاستگذار صرفا از منابع ارزی خود استفاده کند، در این صورت نرخ ارز تحت تاثیر انتظارات شکل خواهد گرفت. یعنی با افزایش صادرات نفت قیمت ارز کاهش خواهد یافت؛ اما سپس با توجه به رشد نقدینگی سالهای اخیر و تراز تجاری منفی، پس از مدتی افزایشی میشود. در چنین حالتی ازآنجاکه نقدینگی به اقتصاد تحمیل شده است در نهایت تورم چندان کاهش نخواهد یافت. درحالت دیگری سیاستگذار میتواند از منابع ارزی شناور خود استفاده کند و آن را وارد بازار کند؛ اما بر اساس تعادل صادرات و واردات یک کریدور ارزی در نظر بگیرد. در چنین حالتی نرخ ارز پایینتر از نرخ تعادلی قرار نمیگیرد و از منابع بلوکهشده برای مدیریت نوسانات نرخ ارز استفاده میشود. سیاستگذار در چنین حالتی امکان آن را پیدا میکند که به سمت هدفگذاری تورمی حرکت کند. باتوجه به مسیرهای ممکن برای استفاده از منابع ارزی، به نظر میرسد بهترین راه آن است که بر اساس تراز تجاری کریدور تعیین شود، هدفگذاری تورم و کنترل کسری بودجه انجام و نرخ ارز با تورم تعدیل شود. در تعیین کریدور مورد نظر باید ملاحظاتی رعایت شود. مثلا آنکه بر اساس تعادل تراز تجاری تعیین شده باشد و باعث حفظ آن تعادل شود و به گونهای باشد که منابع بانک مرکزی را هدر ندهد. اگر بازه مورد نظر پایینتر از حالت تعادلی باشد، بانک مرکزی برای حمایت از آن مجبور میشود که از ذخایر خود استفاده کند. تجربه نشان داده که تمایل به استفاده از راه اول، یعنی تزریق تمام منابع ارزی به بازار برای کاهش نرخ ارز و کاهش تورم در ایران زیاد بوده است. در کوتاهمدت ممکن است استفاده اینچنینی از منابع، راه خوشایندی به نظر برسد؛ اما در بلندمدت باعث ایجاد بحران میشود. همانطور که در این سالها دیدهایم اصرار بر پایین نگه داشتن قیمت ارز در نهایت به شوک افزایش نرخ ارز منجر میشود. براساس گزارش تحلیلی «دنیایاقتصاد» از پیشبینیهای واحد اطلاعات اکونومیست در تاریخ 20آذر400 در صورت حصول توافق، نرخ دلار میتواند به زیر 20هزارتومان کاهش یابد. اما باید دید این نرخ چه تناسبی با تعادل تراز تجاری ایران دارد. اگر با این تعادل متناسب باشد و باعث تداوم آن شود، سیاستگذار میتواند در آن حدود کریدور تعیین کند و با این کار موجب تعادل نسبی بازار در بلندمدت شود.

در روز تعطیلی بازار ارز تهران پیشبینی معاملهگران از قیمت دلار در معاملات روزهای آتی همچنان افزایشی بود. به عقیده فعالان بازار ارز پس از خروج اسکناس آمریکایی از کانال ۲۶هزار تومانی و بازگشت آن به کانال ۲۷ هزار تومانی در روز یکشنبه ۲۴ بهمن انتظار میرود این ارز روند صعودی خود را حفظ کند. اخبار سیاسی منتشر شده از مقر مذاکرات هستهای ایران و گروه ۱+۴ همچنان حاوی سیگنالهای مثبت و مهم برای بازار ارز است. دیروز ند پرایس، سخنگوی وزارت خارجه آمریکا از قرار گرفتن مذاکرات در مرحله نهایی در جهت دستیابی به توافق هستهای جدید خبر داد. نرخ اسکناس دلار آزاد در بازار روز دوشنبه نیز به سطح قیمتی ۲۷ هزار و ۲۵۰ تومان رسید.

نوسان دلار در ابتدای کانال 27

روز دوشنبه شاخص بازار ارز همچنان به افزایش قیمت خود ادامه داد. شاخص بازار ارزی که تقریبا در دو ماه گذشته و همزمان با دور هشتم مذاکرات هستهای ایران و قدرتهای جهانی روند کاهشی نسبتا شدیدی را تجربه کرده است در روز شنبه ۱۶ بهمن توانست پس از حدود ۱۸۰ روز به کانال ۲۶ هزار تومانی بازگردد. این بازگشت قیمتی که در اثر انتشار اخبار سیاسی حول محور مذاکرات وین رخ داده بود چندان مطمئن نبود و پس از برخورد نرخ این ارز با کف حمایتی ۲۶ هزار ۴۰۰ تومانی در روز سهشنبه ۱۹ بهمن نمودار قیمتی دلار معکوس شده و روند افزایشی جدیدی برای شاخص بازار ارز آغاز شده است. در ادامه روند افزایشی مذکور اسکناس آمریکایی در روز یکشنبه ۲۴ بهمن به کانال ۲۷ هزار تومانی بازگشت و در میانه هفته جاری در پلههای ابتدایی این کانال مستقر شد. سیگنالهای سیاسی مرتبط با بازار ارز اما همچنان مثبت بوده و با وجود کندتر شدن روند مذاکرات رفع تحریم احتمال حصول توافق هستهای جدید همچنان قوی است.روز گذشته

ند پرایس در کنفرانس مطبوعاتی ضمن اشاره به کندتر شدن روند نشستها این مساله را با حساسیت این مرحله از مذاکرات توضیح داد. پرایس گفت: در دوران نهایی هستیم تا ببینیم آیا بازگشت متقابل به تبعیت از برجام امکانپذیر است یا خیر، آهنگ پیشرفت در مذاکرات هستهای با ایران در وین کندتر خواهد بود، زیرا ما در حال انجام مذاکرات پیچیدهای هستیم. وی در همین راستا افزود: آمریکا، روسیه، چین، فرانسه، آلمان، بریتانیا و اتحادیه اروپا همه میخواهند هر چه زودتر مذاکرات به نتیجه برسد، چرا که به زودی پیشرفتهای هستهای ایران دیگر مزایای توافق سال ۲۰۱۵ برجام را نخواهد داشت. جوزپ بورل، مسوول سیاست خارجی اتحادیه اروپا نیز روز دوشنبه گذشته در تماسی تلفنی با حسین امیر عبداللهیان، وزیر امور خارجه ایران گفت زمان آن رسیده است که با تمامی توان برای رسیدن به توافق تلاش شود؛ چرا که او اعتقاد دارد رسیدن به توافق امکانپذیر است. عدهای از تحلیلگران سیاسی ارزی بازار ارز تهران نیز با اتکا به همین اخبار و حتی با وجود آغاز روند افزایشی اخیر همچنان بر این باورند که برآیند حرکت نرخ ارز در بازار ایران در ماههای آتی نزولی خواهد بود.

سکه امامی نیز که در راستای افزایش قیمت جهانی طلا در روزهای اخیر به کانال ۱۲ میلیون تومانی بازگشته بود در پله اول این کانال مستقر شد. طلای جهانی در روزهای اخیر و به سبب انتشار اخبار حول محور مناقشات نظامی روسیه و اوکراین افزایش قیمت قابل توجهی را تجربه کرده بود که این روند افزایشی با مخابره شدن خبر بازگشت نظامیان روس از مرز این کشور با اوکراین در روز گذشته و افزایش احتمالات از لغو جنگ احتمالی، متوقف شد. قیمت هر قطعه سکه امامی در روز دوشنبه ۲۵ بهمن با ۵۰ هزار تومان کاهش نسبت به نرخ روز یکشنبه به رقم ۱۲ میلیون و ۱۰۰ هزار تومان رسید.

نخستین ساعات معاملاتی هفته جدید فوریه با اقبال معاملهگران به بازارهای امن همراه بود. در این میان طلا توانست خود را به سطح ۱۸۸۰ دلار به ازای هر اونس برساند و باقی بازارهای امن نیز با موج خریداران روبهرو بودند. اما حوالی ساعت ۱۰ روز سهشنبه به وقت تهران، ایگور کوناسنکوف، سخنگوی وزارت دفاع روسیه در اطلاعیهای اعلام کرد که با پایان گرفتن بخشی از رزمایشهای نظامی روسیه و بلاروس، یگانهای جنوب و غرب محل رزمایش را ترک کرده و از طریق راههای زمینی و هوایی به پادگانهای خود باز میگردند. با انتشار این خبر بازارهای مالی با واکنش شدید خریداران و فروشندگان مواجه شدند.

وضعیت سفید بازارهای جهانی

واکنش بازارها چه بود؟

در بازار طلا، فشار فروش شدید موجب شد قیمت تا کانال ۱۸۵۰ دلار عقبنشینی کند. شرایط بازار نفت نیز مانند بازار طلا بود. نفت که مهمترین عامل رشد آن طی ماه گذشته تنشهای میان روسیه و اوکراین بود، با انتشار خبر عقبنشینی نیروهای روس، با افت تقریبا ۳ درصدی از ۹۳ دلار به حدود ۹۰ دلار رسید. ین ژاپن و فرانک سوئیس نیز افت ارزش بسیار کمی را تجربه کردند.

اما شرایط در بازارهای سهام بسیار متفاوتتر رقم خورد. با کاهش ریسک تنش میان روسیه و اوکراین، خریداران به سمت بازارهای سهام بازگشتند. شاخص Stoxx ۵۰ اروپا که از ابتدای هفته افت ۵/ ۲ درصدی را تجربه کرده بود، با افزایش امنیت سرمایهگذاری در بازارهای ریسکی، حدود ۵/ ۳ درصد رشد کرد.

بازار سهام آمریکا چندان از این خبر اثر نپذیرفت و ظاهرا این بازار همچنان درگیر اخبار تورم و افزایش نرخ بهره است. با نزدیک شدن به روزهای پایانی ماه فوریه و ثابت ماندن تورم، شانس افزایش نرخ بهره در ماه مارس افزایش مییابد. به همین جهت انتظار میرود روند نزولی در بازار سهام آمریکا همچنان ادامهدار باشد. با باقی ماندن تورم، گلدمن ساکس پیشبینی خود را از شاخص S&P ۵۰۰ در پایان سال جاری به زیر ۵هزار واحد و عدد ۴۹۰۰ واحد رساند.

واکنش کشورها چه بود؟

کشورها نسبت به خبر عقبنشینی روسها واکنش متفاوتی نشان ندادند که بیانگر این موضوع است که هنوز نسبت به روسیه بدبین هستند. پیشتر ولادیمیر زلنسکی، رئیسجمهور اوکراین اعلام کرده بود که بر اساس اطلاعات منابع غربی، حمله علیه اوکراین روز چهارشنبه ۱۶ فوریه آغاز خواهد شد. وی این روز را «روز وحدت» نامید و از همه مردم خواست تا در این روز اعمال خاصی مانند پخش سرود ملی و برافراشتن پرچمهای اوکراین را انجام دهند. این موضوع نشان میدهد اوکراین تقریبا یقین دارد که جنگ رخ خواهد داد.

در کنار این موضوع، اخبار واصله از لهستان حاکی از آن است که نقل و انتقال تجهیزات به مرزهای لهستان توسط ناتو همچنان در جریان است و به نظر میرسد در روزهای آینده نیز ادامه خواهد داشت. در این میان کانادا نیز امروز اعلام کرد که بسته حمایتی تسلیحاتی خود را روانه اوکراین خواهد کرد. علاوه بر این بسته حمایتی، این کشور یک وام ۵۰۰ میلیون دلاری نیز برای حمایت از اقتصاد اوکراین به این کشور اعطا خواهد کرد. با توجه به این مسائل، ریسک حمله به اوکراین کاهش نداشته، چرا که حتی این عقبنشینی، صرفا جابهجایی نیروهای روس از مرز شمالی اوکراین به سمت مرز شرقی این کشور بوده است.

محمدشکری- کارشناس بازارسرمایه

عدموجود محرک قوی در بازارسرمایه، فروشندگان و خریداران سهام را با چالش جدی مواجه کرده است. بیرغبتی سرمایهگذاران برای ورود به بورس تهران در حالی رقم خورده که سایر بازارهای موازی نیز در رخوت و بلاتکلیفی بهسر میبرند. این روند هرچند با شدت کمتری به بورس تهران نیزکشیده شده، با اینحال سیگنالی منفی به این بازار مخابره میکند. ضعف تقاضا در بازارسرمایه که در نتیجه عدمورود منابع ضروری مصائب بسیاری را بارآورده از تداوم نوسانات منفی در تابلوهای معاملاتی طی هفتههای آتی حکایت میکند. براساس آنچه پیشبینی میشد بورسبازان نسبت به نتایج مذاکرات دو طرف ایرانی و آمریکایی بر سر مسائل هستهای واکنش جدی نشان دادند و ثابت کردند مسائل سیاسی تا چه میزان میتواند بر وضعیت اقتصادی کشور و جهانبینی سرمایهگذاران موثر باشد. در دو سال اخیر نیز بارها سرمایهگذاران ثابت کردهاند بازارسهام نمیتواند راه خود را از مسیر بازارهای رقیب جدا کند. این موضوع را میتوان از سقوط قیمت سهام در ماههای اخیر مشاهده کرد. نمادهای بورسی در یکی دوسال اخیر بارها محدودههای حمایتی مهم را از دست دادهاند و در مسیرنزولی قابلتوجهی قرارگرفتهاند؛ مسیری ناامیدکننده که متعادلشدن بازارسرمایه را تا به امروز برای سهامداران به کابوسی دردناک تبدیل کرده است.

اما مشکلات بازارسرمایه ایران، هم از داخل این بازار نشات میگیرد و هم از خارج از آن. افت پایدار نرخ ارز همراه با چالشهای لایحه بودجه خصوصا ابهامات نرخ خوراک و سوخت صنایع، سرنوشت نامعلوم مذاکرات برای احیای برجام و همچنین نرخ بهره درحالی سبب وضعیت منفی این روزهای بورس شده که رویدادهایی نظیر محدودیتهای دامنهنوسان، دخالت دولت در سازوکار قیمتها چه از طریق خرید و فروش نهادهای حقوقی و چه از طریق حمایتهای تصنعی و پولپاشی عملا آن را به یک نابازار تبدیل کرده است. با بهوجود آمدن چنین بازاری بدونشک نمیتوان شاهد واکنش جالبتوجه سرمایهگذاران نسبت به تغییر متغیرهای مهم اقتصادی حتی به سمت مثبت بود. بههمین دلیل است که بهرغم افزایش انتظارات از رشد قیمت در برخی نمادها همچنان اقبالی برای خرید دیده نمیشود. معمولا در بازارهای مالی، عوامل مبهم اثرگذار بیش از رویدادهای بد اقتصادی اما قابل پیشبینی، سرمایهگذاران را فراری میدهد و در روند جذب پول آنها اختلالاتی بزرگ بهوجود میآورد. حال که بازار سهام در چنین باتلاقی تقلا میکند، نمیتوان انتظار بازگشت منابع و چراغسبز صاحبان سرمایه به سمت این بازار را داشت. کمبود منابع و نبود تقاضای موثر در حالی به رویدادی تکراری در معاملات روزانه تالارهای شیشهای تبدیل شده که تداوم روند خروج پول به یکی از دغدغهها و مشکلات اصلی بازار تبدیل شده و زنگ خطری برای آن محسوب میشود، بههمین دلیل است که حتی تحرکات مثبت از سوی برخی صنایع نیز نتوانسته تغییری در فضای معاملات ایجاد کند. پایان دست و پنجه نرمکردن بازارسرمایه در این وضعیت ناخوشایند به شفافیت در انجام برخی عوامل گره خورده است. عواملی که در صورت شفافشدن میتواند سایه سنگین خود را از سر معاملات برداشته و بورسبازان را از رخوت فعلی نجات دهد.

حسین قربانزاده، رئیس سازمان خصوصیسازی دوشنبه شب با حضور در برنامه شبهای فوتبالی در مورد روند واگذاری سهام دو باشگاه استقلال و پرسپولیس سخن گفت.

وی با بیان اینکه مطابق قانون سیاست اصل۴۴، تمامی شرکتهای دولتی غیرحاکمیتی باید واگذار شوند تا بار مالی و مدیریتی دولت سبک شود، اظهار کرد: این بخشخصوصی که درباره آن صحبت میکنیم، حتما باید دارای اهلیت باشد تا واگذاری شرکتها و بنگاهها بهنحو شایستهای صورت پذیرد.

قربانزاده در ادامه به موضوع واگذاری سرخابیها اشاره کرد و گفت: باید این باشگاهها حکمرانی شایستهتری پیدا کنند تا به بهرهوری، کارآیی و عملکرد مطلوب ورزشی برسند. در ترکیب سهامداری این دو باشگاه لازم است حتما مردم مشارکت کنند، یعنی بخشی از این سهام در اختیار مردم قرار بگیرد؛ رقم این واگذاری به مردم نیز برای هر باشگاه حدود ۳۰۰ تا ۳۵۰میلیاردتومان خواهد بود.

رئیس سازمان خصوصیسازی ادامه داد: درخصوص این واگذاری به مردم سقف مشخصی وجود دارد؛ به این معنا که همانند سایر عرضههای اولیه سهامداران خرد میتوانند تا سقف ارزش درنظر گرفته شده اقدام به خرید سهام کنند.

وی اضافه کرد: در حالحاضر اصلاحات ساختاری، شفافیت صورتهای مالی، تجدید ارزیابی و افزودهشدن سرمایه ثبتی درخصوص سهام این دوباشگاه صورتگرفته است. استقلال از سهامیخاص به سهامیعام تبدیل شده و پرسپولیس نیز که سابقا در اساسنامه سهامیعام بوده است، با انجام تجدیدارزیابی، افزایش سرمایه صورت پذیرفته است.

به هواداران و پیشکسوتان سهام میدهیم

قربانزاده خاطرنشان کرد: برای هواداران دو باشگاه یک بسته جداگانه در نظر گرفته شده است. اعضای کانون هواداران باید بهطور مشخص از سوی باشگاهها تعیین شوند، تا بتوان ۵درصد از سهام سرخابیها را با اطمینان کامل در اختیار این اشخاص قرار داد. همچنین قرار است ۵درصد دیگر از سهام هر دو باشگاه مطابق قوانین در اختیار همه دستاندرکاران این دو باشگاه از جمله پیشکسوتان، بازیکنان، هواداران و کادرفنی (در طول تاریخ) قرار گیرد که نتیجه آن هفته آینده در هیات واگذاری مشخص خواهد شد.

وی درخصوص تصور این روزهای مردم نسبت به بورس عنوان کرد: مردم نسبت به وضعیت فعلی بازار سرمایه بیاعتماد بوده و تصور میکنند دولت میخواهد از طریق این دو باشگاه کسب درآمد کند. این در حالی است که بر مبنای این مدل واگذاری، پول در باشگاه میماند، یعنی صفر تا صد مشارکت مردم در افزایش سرمایه، در باشگاه خواهد ماند و ریالی از آن به خزانه دولت وازیر نمیشود.

اگر اهلیت نباشد، نمیفروشیم

رئیس سازمان خصوصیسازی با تاکید بر اینکه اگر اهلیت نباشد، نمیفروشیم، اظهار کرد: حتما باید اهلیت کسی که استمرار حیات این دو باشگاه را تضمین میکند، تعیین و تایید شود.

قربانزاده افزود: آنچیزی که اهمیت دارد این است که شرکتی بیاید و این دو باشگاه را از وضعیت فعلی نجات دهد؛ یعنی انضباط مالی داشته باشد، شفافیت عملکردی داشته باشد و قوانین حاکمیت شرکتی را رعایت کند. اساسا جز این نمیتواند ثبت شود و در فرابورس درج شود. مبدا تحول در حکمرانی این دو باشگاه، شفافیت است؛ بهعبارتی پس از درج نماد دو باشگاه پرسپولیس و استقلال در بازار پایه فرابورس، هوادار در لحظه میتواند رویدادهای عمدهای که در این باشگاه اتفاق میافتد را رصد کند.

وی در ادامه به عدمتعامل فدراسیون فوتبال در واگذاری سرخابیها اشاره کرد و گفت: ما در اینخصوص بیمهریهای زیادی از فدراسیون فوتبال دیدیم. آقای عزیزیخادم را دعوت کردیم و زمان گذاشتیم و ایشان پذیرفت که با دو مدیرعامل جلسه بگذاریم، ولی متاسفانه ایشان حضور پیدا نکرد و در این تعاملی که باید اتفاق بیفتد، با این لحظه فدراسیون فوتبال همکاری نکرده است.

دلیل اختلاف ارزش دو باشگاه فوتبالی

قربانزاده درخصوص ماجرای ارزشگذاری و اختلاف اعداد مطرحشده برای دو باشگاه عنوان کرد: اولینبار است که یک باشگاه فوتبالی به این شکل ارزشگذاری میشود. در اینخصوص کارشناس رسمی دادگستری داراییها و بدهیهای هر دو باشگاه را بررسی و بر این مبنا ارزش پرسپولیس و استقلال را اعلام کرد. البته این کار در سالیان گذشته نیز سهبار یعنی سالهای ۹۴، ۹۸ و ۹۹ نیز انجام شده بود اما به تصویب هیات واگذاری نرسید. پارامترهای ارزشگذاری برندها صرفا تعداد قهرمانی باشگاهها و افتخارات آنها نیست، بلکه توانایی تولید درآمد و ارزش نیز در نظر گرفته میشود. باید دید در گذشته چقدر در این باشگاهها درآمدزایی شده و ضریبی از آن نسبت به آینده تسری پیدا کند. گزارش مفصل ارزشگذاری استقلال و پرسپولیس بعد از تعطیلات در سایت سازمان خصوصیسازی منتشر خواهد شد.

به گفته رئیس سازمان خصوصیسازی، مجموع ارزش سرمایه ثبتی باشگاه پرسپولیس ۷۰۱میلیارد تومان و باشگاه استقلال ۷۱۹میلیارد تومان در نظر گرفته شده است، ضمن آنکه بدهی مالیاتی غیرقابل بخشش پرسپولیس ۱۲۰میلیارد تومان و برای استقلال ۷۰میلیارد تومان است. بیشترین حجم از سهام این دوباشگاه قرار است در قالب پذیرهنویسی افزایش سرمایه از محل صرف سهام صورت پذیرد، به معنای آنکه ریالی از وجود حاصله به حساب دولت واریز نخواهد شد، بلکه تمام مبالغ بهصورت شفاف در اختیار دو باشگاه قرار خواهد گرفت.

قربانزاده با تاکید بر اینکه قیمت واقعی در بازار کشف میشود، اظهار کرد: نباید نگرانی خاصی از این اختلاف ارزشگذاری ایجاد شود. بلافاصله بعد از پذیرهنویسی که نماد دو باشگاه بازمیشود، قیمت واقعی در بازار بر مبنای عرضه و تقاضا کشف خواهد شد، پس این صرفا ارزش روز خالص داراییهای هرکدام از این دو باشگاه است که روز پذیرهنویسی عرضه میشود.

بهدنبال صفآرایی نیروهای روسیه در مرز اوکراین و ایجاد تنش در این منطقه این احتمال وجود دارد که اوکراین مورد تهاجم روسیه قرار گیرد و در صورت ایجاد درگیری در این منطقه بازارهای جهانی تحتتاثیر قرار گیرند. بهنظر میرسد در صورت ایجاد درگیری در این منطقه، احتمال میرود بازارهایی همچون طلا، فلزات اساسی، انرژی، بازار سرمایه و غلات تحتتاثیر قرار گیرند و علاوهبر آن احتمال اعمال تحریم از سوی ایالاتمتحده آمریکا بر روسیه نیز این بازارها را تحتتاثیر قرار میدهد. «مدیریت تحقیق و توسعه شرکت بورس» در مطالعهای به همت «راضیه حسننیا» با بررسی موقعیت جغرافیایی و اقتصادی کشورهای روسیه و اوکراین، اثرات درگیری احتمالی بین این دو کشور را بر بازارهای جهانی موردتوجه قرار داده است.

تنش اوکراین با کامودیتیها چه میکند؟

جایگاه روسیه در بازار جهانی

روسیه بزرگترین کشور جهان است که مساحتی نزدیک به ۱۷میلیون کیلومترمربع دارد. این کشور در دو قاره اروپا و آسیا واقع شده است، ۷۷درصد از مساحت این کشور در آسیا و ۲۳درصد در اروپا قرار دارد. روسیه سومین کشور بزرگ تولیدکننده نفت و میعانات پس از آمریکا و عربستانسعودی در سال۲۰۲۰ است. این کشور بهطور متوسط ۵/ ۱۰میلیون بشکه در روز سوخت مایع تولید میکند و دومین کشور بزرگ تولیدکننده گازطبیعی در جهان پس از آمریکا در سال۲۰۲۰ است. اروپا مهمترین بازار روسیه برای صادرات ۵ تولیدکننده گازطبیعی نفت و گاز و به بیانی دیگر مهمترین منبع درآمدی این کشور است. در سال۲۰۲۰ اروپا و اوراسیا ۸۵درصد از گاز صادراتی روسیه و در این میان کشورهای آلمان، ایتالیا، فرانسه و بلاروس تقریبا نیمی از صادرات این کشور را دریافت کردند. روسیه از سال۲۰۱۴ تحت تحریمهای آمریکا و اتحادیه اروپا قرار دارد. این تحریمها در واکنش به اقدامات و سیاستهای روسیه در قبال اوکراین وضع شده است. علاوهبر انرژی کشور روسیه سهم بزرگی در عرضه فلزات اساسی و غلات (گندم و ذرت) در بازار جهانی دارد. عرضه پالادیوم روسیه نزدیک به ۴۰درصد عرضه جهانی این محصول است و این کشور از بزرگترین تولیدکنندگان آلومینیوم در جهان است. روسیه بزرگترین صادرکننده گندم در جهان است و نزدیک به ۱۰درصد عرضه جهانی گندم متعلق به این کشور است. گاز روسیه از طریق۱۰خطلوله به اروپا و آسیا صادر میشود و از این میان ۴ خطلوله با عبور از کشور اوکراین گاز را به سایر کشورها منتقل میکنند. خط لوله نورداستریم۲ که گاز روسیه را از طریق دریای بالتیک به آلمان منتقل میکند، مورد انتقاد برخی کشورهای اروپایی قرار گرفت و مخالف منافع اروپا خوانده شد. این خط لوله که صادرات گاز روسیه به آلمان را دوبرابر میکند، میتواند به روسیه قدرتی بیش از حد در تامین نیاز گاز اروپا دهد؛ موضوعی که باعث ایجاد نگرانی در کشورهای اروپایی شده است. خط لوله نورداستریم۲ اوکراین را در مسیر انتقال گاز به اروپا دور میزند، آلمان این تضمین را به اوکراین داده است که اوکراین همچنان بهعنوان مسیر ترانزیت گاز به اروپا باقی خواهد ماند. آلمان همچنین تضمین کرده است به دلیل کنار گذاشتهشدن اوکراین از پروژه نورداستریم۲، هزینه ترانزیت گاز به اوکراین را تا سال۲۰۲۴ و با ۱۰سال تمدید احتمالی، پرداخت کند. احداث این خط لوله که بهدنبال تحریمهای آمریکا متوقف شده بود با توافق دولتهای آمریکا و آلمان (برای مقابله با سوءاستفاده احتمالی روسیه از این خط لوله بهعنوان اهرم سیاسی) و توقف تحریم شرکت گازپروم ادامه یافت و در سپتامبر سال۲۰۲۰ احداث آن به پایان رسید. با وجود پایان احداث نورداستریم۲، شرکت گازپروم هنوز زمان دقیقی برای شروع انتقال گاز از این خط لوله اعلام نکرده است.

جایگاه اوکراین در بازار جهانی

اوکراین کشوری است واقع در شرق اروپا، با وسعتی معادل ۶۰۳.۶۲۸کیلومترمربع که بعد از بخش اروپایی روسیه، بزرگترین کشور قاره اروپا است. در ترکیب اتحاد شوروی نیز پس از روسیه و قزاقستان، سومین کشور بزرگ این اتحاد بود. این کشور در سال۱۹۹۱ و بهدنبال فروپاشی اتحاد شوروی به کشوری مستقل تبدیل شد. از نظر اقتصادی اوکراین برای تبدیلشدن به یکی از مهمترین نظامهای اقتصادی اروپایی ظرفیت بالایی دارد. عواملی چون فراوانی زمینهای کشاورزی حاصلخیز، زیربنای توسعهیافته صنعتی و ساختار قوی صنایع سنگین، نیروی کار ۲۰میلیون نفری، داشتن مهارت و دانش بالا و نظام کارآمد آموزش و پرورش را میتوان مهمترین عوامل بالابودن ظرفیت اقتصادی اوکراین معرفی کرد.

اوکراین چهارمین صادرکننده بزرگ گندم در جهان است و نزدیک به ۵درصد از عرضه گندم در جهان را شامل میشود. علاوهبر گندم این کشور سومین صادرکننده بزرگ ذرت در جهان است و نزدیک به ۱۷درصد از عرضه جهانی ذرت متعلق به این کشور است. ذخایر نفت و گاز اوکراین به ترتیب برابر ۳۹۵میلیون بشکه و ۳۴۹میلیارد مترمکعب است. این کشور وابسته به واردات برای تامین تقاضای داخلی نفت و سایر میعانات گازی است. حدود ۷۰درصد از تقاضای داخلی این کشور از طریق واردات تامین میشود و تولید نفت در این کشور در حدود ۷۴هزار بشکه در روز است. اوکراین نقش مهمی در انتقال گاز و نفت از روسیه به کشورهای اروپایی دارد. در حالحاضر دو خط لوله گاز روسیه را از طریق اوکراین به اروپای غربی منتقل میکنند. با احدث خط لوله نورداستریم۲ نقش اوکراین در انتقال گاز به اروپا کمرنگ میشود.

تنش بین اوکراین و روسیه

در میان جمهوریهای جداشده از اتحاد شوروی، اوکراین بهدلیل ساختارهای مادی و معنایی برای روسیه اهمیت زیادی دارد. این کشور بهواسطه اشتراکهای قومی، زبانی و مذهبی با روسیه بخشی از تاریخ، هویت و فرهنگ روسی است و از نظر تاریخی با روسیه پیوند نزدیکی دارد. اوکراین نهتنها در تاریخ شکلگیری امپراتوری روسیه و اتحاد شوروی نقش برجستهای داشته؛ بلکه در فروپاشی اتحاد شوروی نیز در کنار روسیه و قزاقستان (سه جمهوری بانی فروپاشی اتحاد شوروی) نقش اساسی داشته است. افزون بر اشتراکهای هویتی و فرهنگی آنچه اوکراین را برای روسیه و سایر کشورهای دنیا مهم کرده است، موقعیت جغرافیایی این کشور است. اوکراین در تقاطع نفوذ دو قدرت بزرگ روسیه و آمریکا قرار گرفته و محل حملونقل بخش بزرگی از گاز طبیعی وارداتی اروپا از روسیه است. اهمیت این مساله از آنرو است که روسیه تامینکننده یکسوم نیاز مصرفی اتحادیه اروپا به گاز طبیعی است. به سبب همین موقعیت حساس اوکراین است که برقراری روابط با این کشور هم برای غرب و هم برای روسیه مهم و حیاتی بهنظر میرسد صفآرایی نیروهای روسیه در مرز اوکراین و ایجاد تنش در این منطقه ناشی از نگرانی روسیه از عضویت اوکراین در ناتو است. روسیه بهدنبال تضمین غرب برای عدمپذیرش اوکراین بهعنوان عضوی از ناتو و خروج این نیروها از بخش شرقی اروپا است. ناتو در سال۱۹۴۹ برای محافظت از غرب در برابر تجاوزهای شوروی تاسیس شد.

این اتحاد نظامی-امنیتی از زمان پایان جنگ سرد، با پذیرش ۱۴ عضو جدید موافقت کرده و این پیمان در سالهای اخیر به جمهوریهای شوروی سابق از جمله لیتوانی، استونی و لتونی گسترش یافته است. بر اساس این معاهده اگر یک کشور عضو مورد تهاجم یا حمله قرار گیرد، همه کشورهای عضو ناتو بهطور جمعی برای دفاع از آن اقدام میکنند. روسیه از ناتو ضمانت میخواهد که عضویت اوکراین و گرجستان را نپذیرد، چراکه عضویت هریک از این کشورها در ائتلاف ناتو باعث افزایش ردپای نظامی-امنیتی غرب در امتداد مرزهای روسیه خواهد شد، با اینحال اوکراین از سال۲۰۰۸ تلاش برای عضویت در ناتو را آغاز کرده و این تلاش از زمان سرنگونی رئیسجمهوری مخالف غرب در این کشور در سال۲۰۱۴ افزایش یافته؛ بهطوری که این کشور تمرینهای نظامی مشترک با ناتو برگزار کرده و سلاحهایی از جمله موشکهای ضدتانک از آمریکا و پهپاد از ترکیه تحویل گرفته است. کییف و واشنگتن این اقدامها را برای تقویت سیستم دفاعی اوکراین پس از تصرف شبهجزیره کریمه در سال۲۰۱۴ توسط روسیه و آغاز حمایت مسکو از جداییطلبان درگیر در شرق اوکراین، مشروع میدانند ولی ولادیمیر پوتین روابط رو به رشد اوکراین با ناتو را مقدمه عضویت کییف در این پیمان نظامی-امنیتی میداند.

نقطه اثر درگیری روسیه و اوکراین بر بازارها

داراییهای امن: افزایش تورم به بالاترین حد آن در چند دهه گذشته درماه دسامبر و احتمال افزایش نرخ بهره، به گزارش رویترز ماه بدی را برای اوراق قرضه رقم زد. نرخ اوراق قرضه ۱۰ساله ایالاتمتحده آمریکا همچنان در مرز عدد کلیدی ۲درصد قرار دارد و نرخ اوراق قرضه آلمان برای اولینبار از سال۲۰۰۵ تاکنون به بالای صفردرصد افزایش یافته است. در رخدادهایی که ریسک حضور در بازارهای مالی را افزایش میدهند، سرمایهگذاران به سمت خرید داراییهای امن همچون اوراق قرضه متمایل میشوند. با وقوع درگیری بین اوکراین و روسیه نیز انتظار میرود سرمایهگذاران رفتار مشابهی را نشان دهند (با وجود افزایش قیمت نفت و تورم در صورت ایجاد درگیری) و به سمت خرید اوراق قرضه تمایل پیدا کنند که باعث کاهش بازده اوراق قرضه خواهد شد. فرانک سوئیس که بهعنوان یک دارایی امن توسط سرمایهگذاران موردتوجه است در مقابل یورو به بالاترین حد خود از ماه می۲۰۱۵ تاکنون رسیده است. طلا نیز که بهعنوان یک دارایی پوششی مطرح است با وجود احتمال افزایش نرخ بهره در آمریکا در ماه ژانویه به بالاترین حد دوماهه خود رسید. قیمت هر اونس طلا در بازارهای جهانی در ژانویه ۲۰۲۲ نزدیک به ۲درصد رشد داشت و در ۲۵ ژانویه (۷ بهمن) تا ۳/ ۱۸۴۷دلار بالا رفت.

گاز طبیعی و نفت: اگر تنشهای ایجاد شده در مرز اوکراین به درگیری تبدیل شود، بازار انرژی هم تحتتاثیر قرار خواهد گرفت. نزدیک به ۳۵درصد گاز اروپا از روسیه و از طریق خطوط لوله انتقال گاز وارد میشود. خط لوله نورداستریم۱ که از دریای بالتیک میگذرد، خط لوله یامال که از کشورهای لهستان و بلاروس عبور میکند و سایر خط لولههایی که از اوکراین میگذرند، بخشی از گاز مصرفی قاره اروپا را تامین میکنند. احداث خط لوله نورداستریم۲ هم که در ماه سپتامبر به پایان رسید، صادرات گاز روسیه به آلمان را دوبرابر خواهد کرد. صادرات گاز طبیعی روسیه به اروپا در پی شیوع کرونا کاهش یافت و با بهبود شرایط اقتصادی و افزایش مجدد تقاضای گاز، میزان صادرات این محصول از روسیه به اروپا به سطح قبل از همهگیری کرونا افزایش نیافت و باعث افزایش قیمت گاز طبیعی شد. آلمان اعلام کرده است که در صورت وقوع درگیری بین روسیه و اوکراین، خط لوله نورداستریم۲ را تحریم خواهد کرد. این خط لوله صادرات گاز به اروپا را افزایش خواهد داد و در عین حال وابستگی این قاره به روسیه را در بحث تامین انرژی افزایش میدهد. در گزارش رویترز به نقل از SEB عنوان شده است که در صورت اعمال تحریم علیه روسیه انتظار میرود صادرات گاز طبیعی این کشور از مرزهای اوکراین و لهستان کاهش یابد و قیمت گاز طبیعی به بالاترین حد خود افزایش یابد.

کشورهای غربی بهدنبال یافتن راههای جایگزین برای تامین انرژی در قاره اروپا در صورت بروز درگیری بین اوکراین و روسیه و وقوع بحران انرژی در این قاره هستند. در دیدار جو بایدن و امیر قطر در ماه ژانویه از قطر بهعنوان یکی از بزرگترین تولیدکنندگان گاز طبیعی در جهان درخواست شد تا در صورت بروز بحران در قاره اروپا با تعدیل قراردادهای صادرات گاز طبیعی مایع، صادرات این محصول را به قاره اروپا افزایش دهد. قیمت نفت هم با ایجاد درگیری بین روسیه و اوکراین افزایش خواهد یافت.

در گزارش رویترز به نقل از جیپیمورگان ذکر شده است که افزایش قیمت نفت به ۱۵۰ دلار، رشد تولید ناخالص سالانه جهانی را به ۹/ ۰درصد در نیمه اول سالکاهش میدهد. علاوهبر کاهش رشد اقتصاد جهانی افزایش قیمت نفت باعث رشد دوبرابری تورم خواهد شد و تورم به ۲/ ۷درصد خواهد رسید. قیمت نفت درماه ژانویه به بالاترین حد آن در هفت سالگذشته رسید و قیمت نفتبرنت در ۲۸ ژانویه (۸ بهمن) از مرز ۹۰ دلار گذشت و به ۷۰/ ۹۱ دلار رسید. نگرانی در مورد ایجاد درگیری بین اوکراین و روسیه و اختلال در عرضه نفت یکی از عواملی است که باعث افزایش قیمت نفت بود. اگرچه علاوهبر نگرانیهای موجود در مورد درگیری در شرق اروپا، عدمحصول توافق اوپکپلاس برای افزایش تولید نفت و حمله حوثیهای یمن به اماراتمتحدهعربی هم بر افزایش قیمت این محصول دامن زدند.

فلزات اساسی: به گزارش S&P Global افزایش تنش در مرز روسیه و اوکراین و احتمال اعمال تحریم از سوی ایالاتمتحده آمریکا بر تجارت یا تولید فلزات اساسی در روسیه اثر خواهد گذاشت و بازارهای آلومینیوم، مس و نیکل را تحتفشار قرار خواهد داد. روسیه یکی از تامینکنندگان کلیدی انرژی، فلزات اساسی و محصولات کشاورزی در جهان است.

این کشور حدود ۱۰درصد ذخایر مس در جهان را در اختیار دارد و یکی از بزرگترین تولیدکنندگان آلومینیوم در جهان است. درگیری بین اوکراین و روسیه و اعمال تحریم علیه روسیه میتواند تولید فلزاتی همچون آلومینیوم که وابسته به قیمت انرژی هستند را در اتحادیه اروپا نیز کاهش دهد و باعث افزایش قیمت این محصول شود. در ۲۱ ژانویه قیمت نیکل در بازار جهانی به بالاترین حد خود در ۱۰سال گذشته رسید و ۲۴هزار دلار در هر تن معامله شد. تعطیلی کارخانه تولید نیکل در میانمار و تنش ایجادشده بین اوکراین و روسیه از دلایل این افزایش قیمت عنوان شدهاند. در ماه ژانویه سال۲۰۲۲ قیمت مس در بازارهای جهانی از سد ۱۰هزار دلار در هر تن عبور کرد و قیمت آلومینیوم به بالای ۳هزار دلار در هر تن رسید. نگرانی در مورد عرضه محصولات در ماههای پیشرو در نتیجه تنش ایجادشده در مرز اوکراین باعث بالارفتن قیمت فلزات اساسی همچون آلمینیوم و مس در بازار جهانی بوده است.

سرمایهگذاری بلندمدت کلیدواژهای است که هر بار با غلبه فضای منفی در تالار شیشهای تکرار میشود تا فروشندگان مورد شماتت قرار گیرند. اما آیا رها کردن دارایی در سهام و پرهیز از خرید و فروش یا اصلاح کردن پرتفو و نگهداری سهمی برای چند سال تحت هر شرایطی به معنای سرمایهگذاری بلندمدت بوده و سودآور است؟ چگونه میتوان یک سرمایهگذاری بلندمدت موفق در بورس داشت؟

آدرس خطا از دو مدل بورسبازی

بازار سهام در تمامی کشورهای جهان از جمله ایران دربرگیرنده سلایق و علایق متعددی است. در این بازار هر یک از فعالان متناسب با صلاحدید خود اقدام به خرید و فروش سهام میکنند، با اینحال نبود دیدگاه عمیق و اصولی در این بازار میتواند برای سرمایهگذاران فاجعهبار باشد و همانند آنچه که در یک سال و نیم گذشته شاهد بودیم زیانهای سنگینی را به سرمایهگذاران تحمیل کند.

نبود دیدگاه معین و چارچوب مشخص سرمایهگذاری سببشده تا سرمایهگذاری بلندمدت یا کوتاهمدت و فعال یا غیرفعال منجر به سردرگمی فعالان بازار سهام شود. بسیاری در یک سال اخیر با فرض بازده بالای بازار سهام در چند دهه گذشته فروشندگان سهام را شماتت کرده و از آنها خواسته بودند که دیدی بلندمدت به بازار سهام داشته باشند.

این در حالی است که منطقا صرف ماندگاری در بازار سهام را نمیتوان به معنای سرمایهگذاری بلندمدت دانست، اما سرمایهگذاری بلندمدت در بورس چگونه امکانپذیر است؟ آیا پرهیز از خرید و فروش سهام و نگهداری آن برای چند سال به معنای سرمایهگذاری بلندمدت بوده و سودزا است؟

اتفاقنظر روی یک موضوع

بازار سهام مدتها است که در دام رکود افتاده و تمامی حرفها و عملها برای بیرونآوردن آن از دام رکود هیچ فایدهای نداشته است. شاخص بورس مداوم حول محدوده یکمیلیون و

۲۰۰ تا یکمیلیون و ۳۰۰هزار نوسان میکند و هر موجی از تقاضا که از سوی حقوقیها ایجاد میشود با عرضه حقیقیها مواجه شده و از سوی آنها به منزله فرصت خروج از بازار راکد سهام تلقی میشود. بهدنبال همین رویداد بازار سهام تقریبا بهطور بیوقفهای شاهد خروج پول فعالان خرد بازار است. دادههای «دنیایاقتصاد» حکایت از آن دارد که از زمان شروع ریزش شاخص بورس، یعنی دقیقا از بیستم مردادماه سال گذشته تاکنون، بیش از ۱۰۰هزار میلیاردتومان پول حقیقی از بازار یاد شده خارج شده که رقمی به مراتب بیشتر از منابع وارد شده به بورس از ابتدای سال۹۹ تا تاریخ یادشده (۲۰مرداد) است.

در این میان هر بار که شاخص اندکی بالا رفته و بعدا با شتاب بیشتری پایین آمده، بازار توصیهها و رهنمودها از سوی کارشناسان بازار سهام و متخصصان حوزه اقتصاد مالی داغ بوده است. از مطالبی نظیر داشتن حد ضرر و لزوم فعالیت تحلیلی در بازار سهام تا لزوما بهرهبردن از مزایای سرمایهگذاری غیرمستقیم و یا حتی دوریجستن از سیگنالفروشان در فضایمجازی؛ اینها همه و همه جزو مسائلی بودهاند که به گوش فعالان خرد بازار آشنا هستند. مسوولان بازار سهام هم که نظرات خود را داشتهاند و با آنکه به سبب برخی از تصمیمات بارها از سوی فعالان خرد و کلان این بازار شماتت شدهاند، توصیههای خود را داشتهاند.

در طول این مدت ورای همه اختلافنظرها که درخصوص نحوه حمایت از بازار سرمایه وجود داشته، یک تصور وجود دارد که در بین فعالان بازار سهام و مسوولان آن مشترک است. استناد آنها به رشد ارزش بازار سهام در دهههای اخیر حکایت از آن دارد که بازار سهام بر اساس تحولات رخ داده در سبد بورس تهران پربازدهترین بازار دارایی ایران در بلندمدت بوده که نسبت به داراییهایی نظیر ملک، سکه و دلار بیشترین بازدهی را در طول سالیان اخیر داشته است. براساس دادههایی که چندی قبل از سوی یکی از موسسات سرمایهگذاری فعال در بازار ایران منتشر شد، بورس طی ۲۰ سال اخیر در شرایطی بیش از ۳۸۲ برابر رشد ارزش داشته که در همین مدت ارزش ریالی سپرده بانکی با فرض پسانداز یک مبلغ معین ۳۸ برابر، سکه ۱۹۰برابر و ملک ۹۶برابر شده است.

همین امر سبب شده تا هرکدام از دستاندرکاران بازار سهام در کنار فعالان با سابقه و ثابت این بازار بر لزوم سرمایهگذاری بلندمدت متفقالقول باشند.

آنها بر این باور هستند که با توجه به تجربه سالهای اخیر بازار سهام اگرچه بعد از دورههای رونق تورمی این بازار با رکودهای سنگین و طاقتفرسایی روبهرو میشود، با این حال همین توانایی بازار سهام در بازپسگرفتن ارزش دارایی مردم از تورم دلیل خوبی است برای اینکه همچنان به این بازار اتکا کرده و سعی کنیم تا با پذیرفتن ناملایمات آن به هر نحویکه شده گلیم خود را در روزهای سخت از بازار سهام بیرون بکشیم تا روزهای خوب آن هم فرابرسد، با اینوجود یک مساله مهم مطرح است.

در بازاری به مانند بازار سهام ایران که به واسطه نوسانات شدید متغیرهای سیاسی و اقتصادی دائما دستخوش تغییر و تحول است چگونه میتوان سرمایهگذاری بلندمدت داشت؟ آیا صرف رهاکردن دارایی در سهام و در نظر گرفتن نوسانهای قیمت آن سرمایهگذاری بلندمدت است؟

یک تصور غلط

از سال گذشته تاکنون که شاخصهای بورس و فرابورس شروع به کاهش کردهاند، بسیاری بر این باور بودهاند که به سبب بازده بلندمدت شاخص بورس، مردم باید سهام خود را نگاه دارند و دیدی بلندمدت نسبت به بازار سرمایه داشته باشند. این در حالی است که سرمایهگذاری بلندمدت و داشتن نگاه حرفهای به بازار سهام هیچ ارتباطی با نفروختن سهام در شرایط بحرانی ندارد، در واقع اینکه یک سرمایهگذار اساسا تا چه حد باید سهام خریداریشده یا هر دارایی دیگری را در پرتفوی خود نگهداری کند، امری است تابع مطلوبیت او، درکی که او از عامل ریسک دارد و پیشفرضهای سرمایهگذاری که قبل از اقدامکردن به خرید یک دارایی داشته است. بنابراین حتی اگر فرض کنیم که نگهداری یک یا چند سهم که با قیمتهای شاخص ۲میلیون و ۱۰۰هزار واحدی خریده شدهاند از لحاظ تحلیلی کار درستی باشد (که نبود) بازهم توصیه به مردم برای نفروختن سهام امری از پایه اشتباه و بیاساس بوده است، چراکه هیچکس در هیچجای دنیا صرفا با نفروختن سهام خود به یک سرمایهگذار حرفهای تبدیل نمیشود، چراکه اگر اینطور بود خود فعالان حقوقی بازار پیش از همه دست از فروش سهام برمیداشتند.

بررسی سخنان خبرگان مالی و چهرههای برجسته سرمایهگذاری در بازارهای مالی دنیا حکایت از آن دارد که موفق یا موفقنبودن یک سرمایهگذاری لزوما ارتباطی با شناسایینشدن ضرر ندارد یا حتی کسب سود ندارد. آنچه که یک سرمایهگذاری موفق را از یک سرمایهگذاری ناموفق متمایز میکند تطابق نسبی سرمایهگذاری با اهداف از پیش تعیینشده آن است، از اینرو برای افرادی که با نیت سوداگرانه وارد بازار سهام میشوند، تبدیلشدن ناگهانی به سرمایهگذاران بلندمدت صرفا با تغییر شرایط بازار موفقیت به حساب نمیآید، چراکه حکایت از ضعف دیدگاهها و استراتژی دارد و بهعنوان گواهی بر احتمالا زیاندیدن فرد تلقی میشود، در واقع برای سرمایهگذار کوتاهمدت، افزایش افق سرمایهگذاری شبیه به این است که فردی که از تهران قصد عزیمت به کرج را دارد، صرفا به این دلیل که ورودی شهر مقصد بسته شده برای مقابله با ناکامی خود تا وقتی که باک ماشین خالی شود به گاز دادن ادامه بدهد.

سرمایهگذاری فعال و غیرفعال

بعضا مشاهده شده که طرفداران عدمفروش سهام در برش زمانی کوتاه، سرمایهگذاری بلندمدت را نشانهای از بلوغ سرمایهگذاران میدانند. این در حالی است که بنا به آنچه که پیشتر شرح داده شد بلوغ سرمایهگذار صرفا زمانی قابلحصول است که او بداند با چه هدفی و بهسوی چه مقصدی پای به معاملات پرریسک بازار سهام میگذارد، از اینرو نمیتوان رهاکردن هر سهمی در پرتفوی را ناشی از داشتن رویکرد PASSIVE یا همان منفعلانه در بازار سهام دانست.

برای تشریح این موضوع خوب است بدانید سرمایهگذاری در بورس را میتوان در دو گروه سرمایهگذاری فعال (Active) و غیرفعال (Passive) جای داد. در سرمایعگذاری اکتیو یا فعال، فرد بر اساس رویکرد معاملهگری (تکنیکال یا فاندامنتال) درصدد است تا در کوتاهترین زمان ممکن نهایت استفاده را از بازار برده و بالاتر از حد معمول هم سود کند. به این ترتیب رویکرد این گروه از سرمایهگذاران عموما کوتاهمدت بوده و بیراه نیست اگر بگوییم همین افراد نقدشوندگی بازار را افزایش میدهند. گروه دوم یعنی سرمایهگذاری غیرفعال، به نوسانات کوتاهمدت توجهی ندارند و با دیدی بلندمدت معامله میکنند. این گروه با نیت قبلی و پس از بررسیهای تحلیلی شرکتها برای افقهای چندساله به چینش پرتفوی میپردازند اما ممکن است با بروز اتفاقات ناگهانی و پیشبینی نشده بازهم دست به اصلاح سبد سهام خود بزنند.

سرمایهگذاری غیرفعال یا Passive در عمل به حالتی اطلاق میشود که در آن سرمایهگذار میلی به خرید و فروش مکرر سهام ندارد و از اینرو با انجام بررسیهای اولیه اقدام به خرید سهامی میکند که به زعم او نیاز به پایش چندانی ندارد و در بلندمدت میتواند ضمن پایداری در جریان نقد عایدی برای سهام از افزایش قیمت مناسبی هم برخوردار باشد، در واقع آنچه که میتوان از آن بهعنوان مهمترین خصیصه سرمایهگذاری غیرفعال برشمرد، پایینبودن دفعات معامله، هزینه کارمزد پایین و داشتن نگاه بلندمدت در سهامداری است. چنین سهامداری سرمایهگذاری خود را از ابتدا بر مبنای همین رویکرد انجام میدهد.

این در حالی است که سرمایهگذار فعال یا Active از ابتدا رویکرد زمانی متفاوتی دارد. او به سبب آنکه قصد تداوم انباشت پول در یک دارایی برای مدتی طولانی را ندارد برخلاف سرمایهگذار غیرفعال هر روز بازار دارایی موردنظر خود را رصد میکند. کوتاهبودن دوره سرمایهگذاری موجب میشود تا او سعی کند از هر فرصتی حتی اندک در بازار سهام برای کسب سود بهره ببرد. همین امر سبب میشود تا او ضمن پرداخت هزینه تراکنش بالا برای خرید و فروش سهام نگاهی متفاوت نسبت به ارزندگی سهم داشته باشد، در واقع او ممکن است سهامی را بخرد که از حیث بنیادی و بلندمدت هیچتوجیحی برای ارزندگی آن ندارد اما به دلیل اینکه نوسانهای خوبی از آن بهدست میآید برای فعالان بازار یادشده جذاب است. نکتهای که باید توجه داشت این است که او نیز مانند سرمایهگذار غیرفعال از ابتدا بر اساس استراتژی معینی که مبتنی بر خرید و فروش بسیار است پا به بازار مربوطه گذاشته و نیازی به تغییر مسیر و نگهداری سهام نمیبیند. چنین فردی عموما با بهرهگیری از حد ضرر زمانی یا قیمتی از موقعیت غیرسودده خارج میشود.

نکته مهم در بررسی این دو نوع سرمایهگذاری این است که هر دوی این اشخاص برای داشتن یک بازار کارآ لازم هستند؛ چراکه دسته اول با داشتن رویکرد بلندمدت نگاه تحلیلی و اقتصادی را در بازار زنده نگاه میدارند و دسته دوم با انجام خرید و فروشهای متعدد منجر به ایجاد نقدشوندگی در بازار میشوند؛ از اینرو نمیتوان هیچکدام را بر دیگری دارای برتری دانست، با اینحال تحلیل عملکرد این سرمایهگذاران نشان داده که در کشورهای پیشرفته سرمایهگذاری غیرفعال برای افراد عادی بازدهی بسیار بالاتری داشته است، چراکه ضمن کاستن از هیجانات مقطعی بازار برای سرمایهگذار از هزینههای زمانی و معاملاتی بهشدت میکاهد و راه را برای داشتن نگاهی بلندمدت و به دور از حاشیه در بازار سهام فراهم میکند.

راه و چاه در بورس

با توجه به آنچه که تاکنون گفته شد ناگفته پیداست که سرمایهگذاری امری است پرریسک که پرداختن به آن نیازمند آگاهی و تجربه است. در سالهای اخیر نوسان مداوم قیمتها در کل اقتصاد، سرمایهگذاران در داخل ایران را بر آن داشته تا سعی کنند با ورود به این بازار ارزش دارایی خود را از گزند تورم حفظ کنند، با اینحال همین ورود سراسیمه مانع از آن شده که دانشاندوزی و داشتن نگاه استراتژیک در این بازار مقدم بر خود سرمایهگذاری باشد. با شروع واژگونی قیمتها در سال گذشته همانطور که پیشتر شرح داده شد، بسیاری با فرض اتخاذ رویکرد بلندمدت در بازار سهام از فروش سهام خود سر باز زدند و حالا بسیاری از آنها در ضررهای سنگینی قرار دارند. این در حالی است که همین افراد تا قبل از شروع افت قیمتها سرمایهگذاران کوتاهمدتی و بهظاهر فعال بودند، از اینرو میتوان نتیجه گرفت که بیشتر فعالان بازار سهام در سالهای اخیر به شکلی غیراصولی و بدونداشتن برنامه قبلی سرمایهگذاری کردند و در بسیاری از موارد حتی تحلیلی از خود نداشتهاند که باید چه چیزی را بخرند یا بفروشند.

با این حال بهنظر میآید که نزدیک به دو سال حضور در بازار پر ریسک سهام آنها را بسیار آبدیدهتر از قبل کرده است، بهطوریکه میتوانند برای دستیابی به بازده بلندمدت در بازار سهام راهکارهایی را پیش بگیرند که بهطور مستقیم یا غیرمستقیم در آنها سرمایهگذاری اصولی امری قابلحصول باشد.

از اینرو بهنظر میآید که هماکنون و با آرامشدن فضای معاملات در بازار سهام و نبود نوسانهای شدید فرصت مناسبی برای تعیین رویکرد سرمایهگذاری بهوجود آمده است و فعالان خرد بازار میتوانند برای قرار گرفتن در مسیر بازده بلندمدت یا کوتاهمدت بازار سهام از طریق سرمایهگذاری مستقیم یا غیرمستقیم با تحلیل و بررسی دقیق حضور خود در این بازار را تداوم ببخشند.

{kind=link}

بدون دیدگاه