بررسیها نشان میدهد نفسهای شاخص کل بورس به شماره افتاده و نماگر اصلی بازار سهام دیگر مانند قبل نوسان نمیکند. بورس اوراق بهادار تهران بهعنوان مهمترین بخش از بازارهای مالی کشور در حالی از نبود نقدینگی کافی رنج میبرد که نوسانهای شاخص کل بورس روز به روز کم و کمتر میشود. بهطوریکه تحت تاثیر مسائلی از قبیل روند رکودی بازارهای جهانی و مسکوت ماندن روند ادامهدار مذاکرات برجام، شرایط سرمایهگذاری در این بازار به مراتب دشوارتر از قبل شده و بر بلاتکلیفی هر چه بیشتر فعالان بازار افزوده است. این مدعا را میتوان با تکرار صفر شدن نوسان شاخص کل در دو هفته اخیر و همچنین خروج ادامهدار سرمایه از بازار مذکور به اثبات رساند. چراکه میزان تحرکات نماگر یادشده از ابتدای سال تاکنون تا حد زیادی محدود شده و شاخص کل حدود ۳مرتبه در بازه مثبت ۰۳/ ۰ تا منفی ۰۳/ ۰درصد نوسان داشته که هر سه مرتبه آن در فصل تابستان به ثبت رسیده است.

نوسانهای شاخصکل بورس روزبهروز کمتر و کمتر میشود. بازار سهام در شرایطی اوضاع رکودی کنونی را سپری میکند که ارزش معاملات خرد در آن در زیر سطح ۲هزارمیلیاردی جا خشک کرده است. همین امر سببشده تا روند ادامهدار کاهش در ارزش معاملات خرد به نوعی نشانه رکود در این بازار ارزیابی شود، اما نکته مهمتر این است که بررسی نوسانات شاخص در ماههای اخیر خود موید نکته مهمتری است که افزایش بلاتکلیفی فعالان بازار در معاملات سهام شاخصساز را به نمایش میگذارد. در شرایطی که همه دم از رکود میزنند، برآیند تغییرات شاخصکل هموزن مثبت بوده است. این مساله در حالی روی داده که شاخصکل هر روز کمتر و کمتر نوسان میکند. این مدعا را میتوان با تکرار صفرشدن نوسان تدپیکس در دو هفته اخیر به اثبات رساند. بیتحرکی شاخصکل در شرایطی روی داده که این مساله حتی در سراسر بعضی از سالها تکرارپذیر نبوده است. بر این اساس میتوان گفت که دلیل چنین رویدادی در شرایط کنونی تداوم مخابره اخبار منفی از اقتصادهایی نظیر چین و ایالاتمتحده است که در کنار مسکوتماندن مذاکرات برجامی و ادامهدار شدن بلاتکلیفی ناشی از آن، جان بازارها بهخصوص بورس را گرفته و بر طبل رکود تقاضا در روزگار کنونی میکوبد.

فرکانس کاهشی شاخصکل

بازار سهام در شرایط کنونی تحتتاثیر مسائل متعددی از قبیل روند رکودی بازارهای جهانی، ابهامات موجود در مذاکرات برجام و همچنین احتمال گزارشهای ضعیف پیش روی شرکتها، معاملات کمرمقی را تجربه میکند. پایداری این شرایط در حالی بر نگرانی سرمایهگذاران میافزاید که تاکنون بارها مذاکرات برجام به نقطه پایانی نزدیک شده اما در نهایت نهتنها به حصول توافق بین طرفین منجر نشده، بلکه باعث شکلگیری رفتار هیجانی در بازار سهام نیز شده است. از طرفی سیگنال منفی که از بازارهای جهانی به بورس تهران مخابره میشود شرایط را بیش از پیش برای سرمایهگذاران دشوار میکند. در چنین شرایطی است که دادوستدهای بورسی در نمادهای شاخصساز، بر مداری خنثی قرار گرفته و در سطحی مشخص و محدود درجا میزند، بهطوریکه در روزهای اخیر نوسانات شاخص در بازه صفردرصدی محدود شده و رونق تنها در برخی نمادهای کوچک بازار دیده میشود، از اینرو میتوان برآیند تحرکات نماگر اصلی بازار را به قلب در حال بازایستادن تشبیه کرد، چراکه از ابتدای سالتاکنون نوسانات شاخصکل در محدوده ۱/ ۰ تا منفی ۱/ ۰درصد حدود ۱۷ مرتبه تکرار داشته است و این میزان تغییر از ابتدای تابستان تاکنون نیز حدود ۸ بار بوده است. در نگاهی دقیقتر شاخصکل از ابتدای سال تاکنون ۶ مرتبه در محدوده ۰۵/ ۰ تا منفی ۰۵/ ۰ نوسان کرده و این مقدار از تحرکات نماگر اصلی بازار از ابتدای تیرماه تا لحظه نگارش این گزارش حدود ۴ مرتبه بوده است. روند نوسانات نماگر یادشده در حالی محدود و محدودتر میشود که شاخصکل بورس تهران در فصل تابستان سمت و سویی نوسانی داشته است، چراکه از ابتدای سال تاکنون شاخصکل حدود ۳مرتبه در بازه ۰۳/ ۰ تا منفی ۰۳/ ۰درصد نوسان داشته که هر سهمرتبه آن در فصل تابستان به ثبت رسیده است.

سکوت بازار دوشنبه

بازار سهام همچنان از نبود جریان نقدینگی کافی رنج میبرد و پایینبودن مستمر حجم و ارزش معاملات سهام بسیاری از سرمایهگذاران این بازار را آزردهخاطر کرده و بیتوجهی و سردرگمی آنها را بهدنبال داشته است. روند فرسایشی بورس تهران در حالی ادامه دارد که از ابتدای هفتهجاری معاملات بورس رونقی نیافته و با کمتحرکی در مدار فعلی خود درجا میزند، بهطوریکه پس از افت ۸۷/ ۰درصدی نماگر اصلی تالار شیشهای در معاملات روز شنبه، بازار نتوانست آنطور که باید در روند معاملاتی متعادلی قرار بگیرد و در روز یکشنبه هم نماگر اصلی بازار با تغییر صفردرصدی در مقایسه با روز گذشته در سطح یکمیلیون و ۴۲۶هزار واحد باقی ماند. نهایتا در ادامه مسیر رکودی بازار، در روز گذشته شاخصکل با افت ناچیز ۱۲۶ واحدی معادل ۰۱/ ۰درصد عقبنشینی داشت. در این روز نماگر هموزن بازهم عملکرد بهتری در مقایسه با شاخصکل داشت و با افزایش ۳۵/ ۰درصدی در سطح ۴۱۰هزار واحد قرار گرفت. اعداد و ارقام مذکور نشان میدهد که سهام کوچک بازار با توجه به رکودی که در معاملات بزرگترها حاکم شده، در حالحاضر پتانسیل بیشتری برای رشد دارند چراکه در روزهای رکودی و کمرمق بازار سهام همچنان با اقبال سهامداران همراه هستند. در چنین وضعیتی بهنظر میرسد حتی اگر ابهامات اقتصادی و سیاسی ادامهدار باشد، صنایع کوچک توان رشد بیشتری دارند و احتمالا بازدهی بهتری را در مقایسه با سایر صنایع داشته باشند. نگاهی دقیقتر به روند معاملاتی بورس دیروز نشان میدهد که بازار سهام در ابتدای معاملات به حمایت معتبر خود واکنش مثبت نشان داده بود، بهطوریکه نماگر اصلی بورس تهران تا ساعت ۱۰:۳۰ با افزایش بیش از هزار و ۵۰۰واحدی تا سطح یکمیلیون و ۴۲۸هزار واحد پیشروی کرد، اما بورس دیروز پس از گذشت نیمی از تایم معاملات نسبت به ابتدای بازار کمی عقبنشینی داشت. نهایتا در پایان معاملات روز دوشنبه دماسنج بازار بهرغم صعود صبحگاهی خود در مدار نزولی قرار گرفت و در سطوح قبلی خود درجا زد؛ این در حالی است که نمادهای معاملاتی «شپدیس»، «کگل» و «فارس» در این روز بیشترین تاثیر منفی بر شاخصکل را داشتند اما در مقابل نماد معاملاتی «اخابر» با تاثیر مثبت ۷۴۹ واحدی بر شاخصکل مانع از افت بیشتر این نماگر شد. در مرتبه دوم نیز نماد «همراه» با ۱۵۰ واحد تاثیر مثبت بر شاخصکل بیشترین تاثیر مثبت بر نماگر یادشده را به ثبت رساند، ضمن اینکه ارزش معاملات خرد سهام در این روز با رشد حدود ۱۵درصدی در مقایسه با روز قبلی رقم هزار و ۶۰۱ میلیارد تومان واحد را به ثبت رساند. رقم مزبور نشان میدهد که بازار سرمایه همچنان با معضل نبود نقدینگی کافی در بازار دست و پنجه نرم میکند و در چنین شرایطی که سایه رکود بر بازار سهام حاکم است و روند فرسایشی معاملات ادامهدار است، سرمایهگذاران انگیزهای برای واردکردن سرمایه خود به این بازار ندارند؛ این در حالی است که اغلب سهام موجود در بازار یادشده از نظر قیمتی در سطوح قیمتی جذابی قرار دارند و برای سرمایهگذاری مناسب هستند اما به اعتقاد اغلب کارشناسان علت بیتوجهی سرمایهگذاران به بازار سهام این است که سرمایهگذاران دیگر بازار سرمایه را فضای مناسبی برای سرمایهگذاری نمیدانند. در چنین شرایطی اغلب سرمایهگذاران ترجیح میدهند که در بستری مناسب و البته امنتر به معامله بپردازند تا با اطمینان خاطر بیشتری سرمایه خود وارد بازار کنند. در ادامه بلاتکلیفی و سردرگمی فعالان بورس تهران در روز دوشنبه حدود ۱۴۶میلیارد سرمایه توسط سهامداران خرد از بازار خارج شد، بهطوریکه در این روز گروه محصولات شیمیایی حدود ۵۹میلیاردتومان و صنعت چندرشتهای صنعتی با خروج پول بیش از ۳۰میلیاردتومانی بیشترین خروج سرمایه حقیقی درمیان صنایع را داشتند، در مقابل گروه مخابرات با جذب نقدینگی حدود ۴۸میلیارد تومانی در صدرجدول ورود نقدینگی صنایع قرار گرفت و پس از آن گروه کاشی و سرامیک بیشترین ورود پول حقیقی را بهثبت رساند. به تفکیک نمادهای معاملاتی نیز طی دادوستدهای روز گذشته بورس تهران «پترول» با خروج نزدیک به ۴۰میلیاردتومان در صدر خروج نقدینگی بورس روز گذشته قرار گرفت، پس از آن «شستا» و «شپنا» با خروج بیش از ۱۰میلیاردتومانی بیشترین خروج سرمایه در روز دوشنبه را بهنام خود به ثبت رساندند، درحالیکه نمادهای «اخابر» و «کلوند» به ترتیب با ورود پول بیش از ۴۹میلیاردتومان و بیش از ۶میلیاردتومان همراه شدند و در صدرجدول جذب سرمایه حقیقیها در روز گذشته قرارگرفتند.

نگاهی به عوامل کلان کنونی

بهطور کلی روند فرسایشی معاملات بورس تهران گویای ناامیدی خریداران و فروشندگان این بازار است. این وضعیت در حالی ادامه دارد که بهنظر میرسد مشکل اصلی ناشی از بلاتکلیفی در مذاکرات هستهای و سازوکارهای سیاسیاقتصادی است که روند بازار را تحتتاثیر قرار داده است. این عوامل منجر به شکلگیری وضعیتی شده که در آن اعتماد عمومی اهالی بازار سرمایه تا حد زیادی کاهش یافته است، بهطوریکه نگاه اغلب فعالان بازار به مذاکرات برجام است و در انتظار مشخصشدن سرانجام برجام هستند؛ این در حالی است که اغلب کارشناسان بر این باور هستند که حتی در صورت حصول توافق در برجام هم نباید انتظار رشد شارپی در بازار را داشت، چراکه این رشد کوتاهمدت و تحتتاثیر رفتار هیجانی سرمایهگذاران خواهد بود، اما این دسته از کارشناسان تاکید دارند که تا مذاکرات ادامهدار برجام پایان نیابد و تکلیف آن مشخص نشود، نمیتوان انتظار داشت که رکود و فرسایش بازارها پایان یابد. بهعبارتی دیگر بازارهای مالی در چنان رکودی دست و پا میزنند که تنها عامل کلانی همچون برجام میتواند آنها را از رکود و بیخبری نجات داده، تا بلکه روند باثباتتری داشته باشند، اما در شرایط کنونی نگرانی فعالان بازار به مذاکرات برجام محدود نمیشود چراکه تحتتاثیر سیگنالهای منفی که از بازارهای جهانی بهویژه چشمانداز رکودی که از اقتصاد آمریکا و چین به بازار مخابره میشود، بعید نیست در روزها و هفتههای آینده شاهد ضعیف و ضعیفتر شدن نبض بازار سهام باشیم. در کنار همه این عوامل مساله مهمتری پیشروی بازار قرار دارد که با نگاهی به روند معاملات بورس تهران از نیمهدوم سال۹۹، بهتر میتوان شرایط کنونی را تفسیر کرد. همانطور که در گزارشهای قبلی بارها بحران قیمتی سالهای اخیر را مورد بررسی قرار دادیم، با شروع بحران ریزش قیمتی از نیمه دوم سال۹۹ حقوقیها با فشار دولت و تحتعنوان سیاستهای حمایتی و البته به دلیل لنگر ذهنی در دوران رونق و با فرض ثبات بازارهای جهانی شروع به خرید سهمها در مقیاسهای بالا کردند (لنگر انداختن نوعی سوگیری شناختی است که در آن ذهن افراد در فرآیند تصمیمگیری به نخستین اطلاعاتی که بهدست میآورند، تکیه میکند). در چنین شرایطی هرجا که سهامداران حقیقیها سهمهای خود را میفروختند، سهامداران حقوقی درجا سهام مذکور را خریداری میکردند. همین مساله باعثشده تا دیگر سرمایهگذاران تمایلی برای خرید سهمهای بیشتر در بازار نداشته باشند، در نتیجه چنین روندی سرمایهگذارهای نهادی هم به دلایل سیاسی و اقتصادی (افزایش عرضه منجر به کاهش بیشتر قیمت میشود) تمایلی بهفروش سهام خود ندارند و بهنظر میرسد که مردم هم سهامی نخواهند خرید. برای همین فرض بر این است که آن چیزی که در سالجاری با عنوان روز صفر شاخص در دو روز معاملاتی شاهد آن بودیم، بازهم تکرار شود و نوسانها بهخصوص در نمادهای شاخصساز به دلیل رکود بازارهای خارجی در کنار ابهام برجامی به حداقل برسد، بنابراین احتمالا روند رکودی بازار همچنان ادامه داشته باشد. البته دلایل منطقی دیگری برای پایداری رکود بازار و عدمتمایل سرمایهگذاران برای معامله در بازار سهام وجود دارد، بهطوریکه بسیاری از تحلیلگرانی که گزارش عملکرد شرکتها را دنبال میکنند، معتقدند در چنین شرایطی نخریدن سهام احتمالا منطقیتر خواهد بود، چراکه به باور این دسته از تحلیلگران بهنظر میرسد که گزارش عملکرد پیشرو شرکتها آنطور که باید مطلوب نباشد، از اینرو نمیتوان این موضوع را رد کرد که احتمال گزارشهای ضعیف پیشرو شرکتها یکی از تحولاتی است که بهعنوان ریسکهای قابلقبول و قابلپذیرش برای بازار مطرح میشود.

روند قیمتها در بازار سرمایه نشان میدهد این بازار با حرکت در مدار نزولی قصد ندارد به سمت سطوح قیمتی جدید گام بردارد. بازار سهام در حالی در آستانه ورود به نیمهدوم۱۴۰۱ است که سهامداران هماکنون امیدواری چندانی به تالارشیشهای ندارند. این وضعیت از اواسط اردیبهشت گریبان فعالان بورسی را گرفته، بهطوری که حتی بهرغم انتظارات اولیه از انتشار گزارش اولین فصل سال، بازار نتوانست روند معاملاتی توفانی که از ابتدای سال درپیش گرفته بود را ادامه دهد. تکرار این شرایط در دومین فصل سال نیز نگرانی کارشناسان بازار سرمایه را بهدنبال داشته است.

از هفتههای آینده سامانه کدال شاهد انتشار گزارش فصل تابستان و عملکرد ۶ماهه بنگاههای بورسی خواهد بود؛ حال باید دید چه تغییراتی در کارنامه شرکتها ثبت خواهد شد. برآورد اظهارات کارشناسان بازار سرمایه نشان میدهد تغییر مسیر سرمایهگذاری در این بازار به روشنی قابلرویت خواهد بود. آنطور که بهنظر میرسد شرکتهای با P/ E پایین، شرکتهای کوچک و متوسط و شرکتهای با تقسیم سود بالا میتوانند سودآوری دلگرمکنندهای در تابستان بههمراه داشته باشند، اما این موضوع بهتنهایی نمیتواند موید عملکرد مثبت همه شرکتها در دومین فصل سالباشد.

بورس متاثر از متغیرهای سیاسی و اقتصادی

شرکتهای بورسی در ماههای گذشته متاثر از ریسکهای متعدد و متغیرهای اثرگذار روند پرتلاطمی را به خود دیدند. افزایش نااطمینانیها در روند سرمایهگذاری وضعیت پیچیدهای برای صنایع مختلف بهوجود آورده است. بنابر اظهارات صاحبنظران اقتصادی صنایع فعال در بورس با تبعیت از تورم تولیدکننده بخش صنعت در سال۱۴۰۰ که سطح تاریخی ۵۷درصد را به ثبت رسانده است، قطعا با افزایش هزینههای تولید محصولات صنعتی مواجه خواهند بود. افزایش هزینههای تولید در سهماه نخست سال و تبعات قیمتی آن بر کارنامه محصولات داخلی بر این موضوع تاکید میکند. با توجه به این مهم و به استناد اظهارات تحلیلگران بازارسرمایه انتظار میرود شاهد تغییراتی در حاشیه سود شرکتها باشیم. کارشناسان بازارسهام دلایل مختلفی را در بهوجود آمدن این وضعیت عنوان میکنند و معتقدند خروج سرمایهگذاران حقیقی از بازار و کوچ آنها به سمت بازارهای رقیب مسیر قیمت برخی سهام را کاهشی خواهد کرد. بازار سهام متاثر از قویترین متغیر اثرگذار خارجی، برجام، رفتار بازیگران بورسی را بهشدت تحتتاثیر قرار داده است. این دسته از سرمایهگذاران با فرض سناریوهای مختلف از برجام، رفتاری متناسب با همان سناریو نشان میدهند. بهواسطه طولانیشدن روند مذاکرات هستهای کشور بورس تهران در ۴ماه گذشته شاهد واکنشهای متفاوت و معناداری از سوی بازیگران این بازار بوده است. چگونگی رفتار خریداران و فروشندگان سهام طی مدت یادشده حاکی از اثرگذاری این متغیر بر نحوه تصمیمگیریهای دودسته مذکور است. برهمین اساس و با ترسیم ۳سناریو از پرونده برجام (احیا، عدمحصول توافق و تداوم رفت و آمدهای طرفهای مذاکرهکننده)، صنایع بورسی فراز و فرود بسیاری به خود دیدهاند؛ به همین منظور نمیتوان از کنار این عامل کلیدی بهسادگی عبور کرد. شیب نزولی قیمت اکثر سهام در کنار روند تورمی قیمتها موید این نکته است که مسیر معاملات سهام و قیمتها در این بازار فارغ از قضیه مذاکرات زیر سایه برخی سیاستهای تنبیهی سیاستگذار در داخل و رفتار دوگانه سیاستگذار در بخش بانک مرکزی درخصوص نرخ بهره تناسبی با وضعیت تورمی کشور ندارد. معاملهگران نیز معتقدند به دلیل دخالتهای نابجا در سازوکار بازار، تصمیمات خلقالساعه، کنترل و مباحث مرتبط با قیمتگذاریهای تعزیراتی نهتنها باید به استراتژی محتاطانه رو آورند، حتی نمیتوانند دادوستدهای مزبور را با شتاب تحولات وفق دهند؛ از اینرو عوامل ذکرشده تا حد زیادی در عملکرد شرکتها نمایان است.

وضعیت متفاوت سهام کوچک و بزرگ

همانطور که مشاهده کردیم، عوامل یادشده ردپای خود را در عملکرد فصل بهار برجای گذاشت. گرچه از همان ماههای ابتدایی سال کارشناسان درخصوص پیامدهای افزایش هزینه و عدمرشد متناسب درآمد فروش و اثرگذاری منفی آن بر سودآوری شرکتها نیز هشدار داده بودند، با این حال بهنظر میرسد افزایش چشمگیر قیمتها در بخش انرژی، افزایش هزینه دستمزد، قطعیهای برنامهریزیشده برق و برخی دیگر از اقلام سربار، حاشیه سود شرکتها در فصل تابستان را تا حدودی به چالش بکشد. بر همین اساس تحلیلگران وضعیت متوسط رو به مثبتی را برای برخی از سهام در تابستان ترسیم میکنند. در سهماه تابستان وضعیت سایر بازارهای دارایی نیز چندان چشمگیر نبود و نتوانستند انتظارات مثبت سرمایهگذاران را برآورده کنند. افت و خیز دلار و سقوط اسکناس آمریکایی تا کانال ۲۸هزارتومان در ۳۰ مرداد، رکود معاملاتی مسکن در مردادماه، نوسان قیمت طلا و ریزش رمزارزها در حالی بود که بنا به گفته فعالان اقتصادی، بازارهای جهانی نیز طبق اظهارات جرمی پاول، رئیس فدرالرزرو ایالاتمتحده مبنیبر تداوم افزایش نرخ بهره در ماههای آتی، روند کمرمقی را پشتسر خواهد گذاشت.

بازار سرمایه درحالی با کمبود نقدینگی دست به گریبان است که در انتظار گزارشهای فصل داغ تابستان بورس است. درهمین رابطه حمید فاروقی، کارشناس بازار سرمایه اظهار میکند: صنایع مختلف به دلیل تعطیلات فروردین عملکرد متفاوتی را در مقایسه با فصل تابستان از خود نشان خواهند داد. نکته حائزاهمیت در این میان این است که در گزارش عملکرد فصل بهار افزایش قیمت کالاها لحاظ نشد. بر همین اساس بهنظر میرسد اثرات افزایش قیمتها در فصل دوم به وضوح نمایان شود. این موضوع با تحتتاثیر قراردادن سود شرکتها عملکرد متفاوتی نسبت به اولین فصل از قرن جدید رقم خواهد زد.

در همین راستا میتوان گفت برخی صنایع صادراتمحور که محصولات آنها تابع قیمتهای جهانی بهخصوص دلار است، گزارشهای مطلوبی ارائه دهند. گرچه بازار طی این مدت کاهش قیمتهای جهانی را شاهد بوده اما به دلیل رشد فروش میتوانند عملکرد نسبتا مطلوبی را نسبت به بهار به رخ سرمایهگذاران بکشند.

او با اشاره به افزایش قیمت حاملهای انرژی و پیامد آن بر عملکرد صنایع، اظهار کرد: این موضوع بدونشک اثرات منفی بر دستاوردهای بنگاههای بورسی خواهد داشت اما با توجه به اینکه صنایع در مباحث مرتبط با قطعیهای برق نسبت به تابستان۱۴۰۰ با تنشهای کمتری مواجه بودند، بهنظر میرسد این مهم ردپای منفی کمتری در صنایع شرکتها از خود بهجای گذاشته باشد.

به گفته این کارشناس، سلیقه سرمایهگذاران با توجه به تغییرو تحولات داخلی و خارجی دائما در نوسان است. در حالحاضر با توجه به وضعیت حاکم بر بازار و رنج تالار شیشهای از عدمورود نقدینگی موردانتظار، سلیقه سرمایهگذار برای اقبال به سمت سهام مختلف با تغییراتی مواجه شده است. چراغسبز سهامداران به سهام کوچک و متوسط حاکی از این وضعیت است که سهام بزرگ تحتتاثیر متغیرهای بیرونی با ریسکهای متنوعی دست بهگریبان است، ازاینرو سهام کوچک مورد هدف قرار گرفته است. این روند بهدنبال تداوم ابهامات موجود در بازارهای جهانی امکان افزایش حاشیه سودآوری مدنظر صنایع بزرگ را با تردید مواجه میکند.

او با اشاره به کاهش احتمالی سودآوری برخی شرکتها تحتتاثیر روند طولانی برجام و چشمانداز مبهم آتی رخدادهای سیاسی و اقتصادی ایران بیان کرد: با درنظر گرفتن نرخ بهره بینبانکی (بهعنوان یکی از رقبای بورس) و رشد آن در این مقطع، فعالان بازار سهام وزن بیشتری به سهام شرکتهای با تقسیم سود بالا خواهند داد. این موضوع نشات گرفته از افزایش سود بینبانکی بهره است. واقعیت امر آن است که شرکتهای با P/ E پایین، شرکتهای کوچک و متوسط و شرکتهای با تقسیم سود بالا میتوانند سودآوری مناسبی در تابستان بههمراه داشته باشند.

روز گذشته روند افزایشی جدید نرخ آزاد ارز متوقف شد. شنیدهها از هسته مرکزی بازار ارز تهران حاکی از آن است که بازارساز دست بالاتر معاملات را از آن خود کرده و در حال تزریق ارز به بازار است. البته این در حالی است که به عقیده بسیاری از کارشناسان ارزی چشمانداز بلندمدت بخش قابل توجهی از فعالان بازار نسبت به آینده نشستهای هستهای همچنان مثبت است و در نتیجه نرخ ارز پتانسیل جهشهای افزایشی را ندارد.

همچنین این افراد بر این باورند که در شرایط کوتاه مدت نیز رنج قیمت کانال 29 هزار تومانی بازه محبوب سیاستگذار ارزی برای شاخص ارزی بوده و این نهاد بازارساز تمایلی به خروج نرخ دلار از کانال مذکور ندارد. در نهایت قیمت هر برگ اسکناس دلار غیررسمی در معاملات عصر روز گذشته با حدود 380تومان کاهش نسبت به نرخ روز یکشنبه به رقم 29 هزار و 770 تومان رسید. روز گذشته در معاملات بازار سکه نیز نوسانات کاهشی مشاهده شد و نرخ هر قطعه سکه طلا ضرب امامی با خروج از کانال 14 میلیون تومانی روی پله نهم کانال 13 ایستاد.

دیروز دوشنبه 14 شهریور ماه روند قیمت دلار در معاملات بازار ارز تهران کاهشی بود. پس از افزایش قیمتهای مشاهده شده در نرخ ارز طی روزهای ابتدایی هفته جاری و عبور نرخ دلار غیررسمی از سقف مقاومت 30هزار تومانی در روز یکشنبه، دیروز قیمت ارز مجددا دچار کاهش شد و نرخ دلار به کانال 29 هزار تومانی بازگشت. هر برگ از این اسکناس آمریکایی نخستین معاملات خود در صبح روز گذشته را با حدود 250تومان کاهش نسبت به نرخ روز یکشنبه در رقم 29هزار و 900 تومان آغاز کرد. با نزدیک شدن به ظهر روز گذشته قیمت این ارز مجددا دچار نوسانات کاهشی شد. در صورتی که هر کانال قیمتی را به 10پله یکسان تقسیم کنیم، عمده فعالیت نرخ دلار در معاملات بعدازظهر روز دوشنبه روی پلههای هشتم و نهم کانال 29 هزار تومانی صورت پذیرفت و در نهایت با حدود 380تومان کاهش نسبت به نرخ روز یکشنبه به رقم 29هزار و 770 تومان رسید. این در حالی است که ارقام ارائه شده در معاملات فردایی دلار در عصر روز گذشته مجددا افزایشی شد و به سطوح قیمتی مرز 2کانال 29 و 30هزار تومانی بازگشت. به عقیده بسیاری از فعالان بازار تهران روند کاهشی روز دوشنبه واکنش نهادهای بازارساز به شکسته شدن سقف مقاومت 30 هزار تومانی بوده است. این افراد معتقدند که سطوح قیمتی کانال 29 هزار تومانی رنج مورد علاقه سیاستگذار ارزی برای نرخ دلار در روزهای حال حاضر است و این نهاد تمایل دارد با استفاده از ابزار قدرت خود مانع از خروج قیمت این ارز از کانال مذکور شود. البته این در حالی است که بر اساس مشاهدات به عمل آمده از فضای بازار ارز تهران در روزهای اخیر میتوان گفت که تقاضای چشمگیری برای خرید ارز در معاملات غیررسمی وجود ندارد و بخشی از عدم کشش نرخ ارز برای افزایش قیمت نیز به سبب همین کاهش حجم تقاضا به وجود آمده است.

بازار مشتقه روز گذشته روز خوبی محسوب میشد. در این روز حدودا ۸۱۰هزار قرارداد مشتقه بسته شد که از این تعداد حدودا ۸۰۷هزار عدد را قرارداد اختیارخرید و ۳هزار عدد را قرارداد اختیارفروش شامل میشد. حجم معاملات روز گذشته حدودا ۷۴درصد از میانگین سال۱۴۰۱ بیشتر است و این با توجه به آمارهای روزهای قبل، برآیند روند آمار معاملات صعودی بوده و مردم بیش از پیش مشتاق به تزریق پولهایشان در این بازار هستند.

حال با توجه به این نکته که نسبت به اول سال رونق در بازار مشتقه زیادتر شده است، به مقایسه آمار معاملات دیروز نسبت به میانگین از اول مردادماه میپردازیم. از اول مردادماه تا به امروز، روزانه در حدود ۷۸۰هزار قرار داد بسته میشود که این نشان میدهد روزی که گذشت تقریبا ۴درصد از میانگین یک و نیمماه اخیر نیز بهتر بوده است. در یک و نیمماه اخیر حداکثر حجم معامله در یکروز برابر با ۵/ ۱میلیون عدد قرارداد و حداقل حجم روز تنها ۴۳۰هزار قرارداد بوده است. از طرف دیگر در ارزش معاملات شاهد عدد متعادلی هستیم؛ بهطوری که در روزی که گذشت حدود ۸/ ۵میلیاردتومان معامله شد و این عدد ۳درصد کمتر از میانگین یک و نیمماه اخیر بوده است، اما در ظاهر این عدد در مقایسه با میانگین ارزش معاملات از ابتدای سال۱۴۰۱ بیشتر است. طی یک و نیمماه اخیر حداکثر ارزش معاملات ۵/ ۲۰میلیاردتومان بوده که مربوط به تاریخ بیستوششم مردادماه است و حداقل ارزش معامله مربوط بهروز دوم مرداد بوده که عدد ۷/ ۱میلیاردتومان را به خود اختصاص داده است. از لحاظ تعداد کدهایی که به معامله پرداختند، امروز شاهد عدد ۳۸۶۶ عدد بودیم که از این تعداد کد۳۸۲۸ عدد مربوط به معاملات اختیار خرید و ۳۸صعدد آنها مربوط به اختیار فروش بوده است. با مقایسه این اعداد نسبت به یکماهونیم گذشته درمییابیم که امروز تعداد افراد کمتری در بازار فعال هستند و اگر بخواهیم حس بهتری نسبت به وضعیت مالی آنها داشته باشیم، باید گفت که بهطور میانگین هر فرد در روزی گذشته ۵/ ۱میلیونتومان معامله کرده و این در حالی است که در یک و نیمماه گذشته هر فرد بهطور میانگین ۳/ ۱میلیونتومان معامله کرده است. این اعداد نشان میدهند، با اینکه تعداد افراد کاهش ۱۲درصدی داشتهاند اما توان مالی هر فرد در حدود ۱۵درصد رشد داشته است.

حداکثر توان مالی هر فرد در یکماه ونیم اخیر حدودا ۵/ ۲میلیونتومان و حداقل ۸۷۰هزارتومان بوده است. در بازار روز گذشته نمادهای ضخود ۸۰۱۰۱ با ۱/ ۱میلیاردتومان، ضسپا ۸۰۵۲۱ با ۸۰۰میلیون و ضستا ۷۰۰۳۱ با ۷۳۰میلیونتومان بیشترین ارزش معاملات اختیار خرید را دارا بودند. در طرف اختیار فروش نمادهای طخود ۸۰۱۰۱ با ۱۲میلیونتومان، طخود ۷۰۸۸۱ با ۶/ ۳میلیونتومان و نماد طجار ۷۰۴۵۱ با یکمیلیون تومان بیشترین ارزش معامله را داشتند.

تحلیل

در بازاری که موردتوجه قرار گرفت، نکته ارزندهای وجود داشت. آن نکته این است که آمار معاملاتی بازار مشتقه به طرز قابلتوجهی در حال افزایش است، درحالیکه برای فهمیدن اینکه آیا روز گذشته بازار پر رونقی بود یا خیر، نمیتوانیم به میانگین دیتای کل سال نیز اکتفا کنیم و باید از میانگین چندماه اخیر متوجه روز پرمعامله شویم. تعداد افراد و همینطور مقدار پولی که هر فرد با آن به معامله میپردازد، در حال افزایش است و این نشاندهنده این است که این بازار در حال جذب فعالان از بازارهای دیگر بهخصوص سهام است که نشان میدهد در آینده توجهات بازارها را به خود جلب خواهد کرد.

پیام ناظر

دیروز توقف نماد دتماد۱ به دلیل افشای اطلاعات، توقفنماد اوراق اختیار فروش تبعی هبهمن۲۰۷، توقف سهنماد و آتی، قنیشا و پترول و توقفنماد دسبحان۱ بهعلت افشای اطلاعات را شاهد بودیم. بازگشایی نماد تیپیکو و نماد معاملاتی ملت پس از رفع تعلیق، توقفنماد بسویچ و بازگشایی نماد خمهرح، چفیبر و هبساز۱۱۲ بههمراه نمادهای دکیمی و ابادا را دیدیم. در بازار دیروز حراج مجدد نمادهای معاملاتی کرماشا، قشهد، لپارس و فخوز وقوع یافت. نماد غشان۱ و خچرخش۱ به دلیل افشای اطلاعات بسته شدند.

علی رحمانیمدیر سابق شرکت بورس اوراقبهادار تهراندر سال۱۳۹۱ افزایش شدید قیمت ارز در کشور روی داد و اثرات آن نیز در سال۱۳۹۲ نمایان شد. در سال۱۳۹۲ همگام با برگزاری انتخابات ریاستجمهوری خوشبینی مبنیبر تنشزدایی و بهبود وضعیت از سوی معاملهگران قابلمشاهده بود. در این سال وضعیت مالی نامساعد دولت توام با افزایش قیمت ارز و اثرگذاری مستقیم آن در سود و زیان شرکتها باعث شد شاهد افزایش قیمت خوراک و تغییرات قابلملاحظه در حوزه تدوین بودجه سال ۱۳۹۳ باشیم. افزایش نرخ بهره موضوع دیگری بود که موردتوجه فعالان بازار سرمایه قرار داشت. بانک مرکزی اقدام به انتشار اوراقی با نرخ ۲۲درصدی کرد که این اتفاق در واقع ضربه دیگری بر پیکر بازار سرمایه در این مقطع زمانی بود. به هر روی پس از حصول توافق در بعد سیاست خارجه (برنامه جامع اقداممشترک) در سال۱۳۹۴ مقداری تحرک در بازار صورت گرفت، در ادامه این مسیر اما بهطور مجدد با خروج ایالاتمتحده آمریکا از برجام در اوایل سال۱۳۹۷ شاهد تغییر شرایط در بخش مولد اقتصاد بودیم. شرایط بازار متاثر از عوامل دیگری نیز بوده که در سطح اقتصاد مطرح است. مشخصنبودن استراتژی دولت بهعنوان تعیینکننده قیمت نهادهها، خوراک و خدمات در حوزههای مختلف نظیر صنعت هم موضوع دیگری است که به ابهام شرایط دامن زد.

روند افزایش قیمت ارز سال۹۶، در سالهای ۹۷ و ۹۸ تکمیل شد، در واقع چنین موضوعی انتظاراتی مبنیبر تشدید صعود نرخ اسکناس آمریکایی را در بازارهای مالی ایجاد کرد. از سویی سودآوری شرکتها نیز رو به رشد بود. در همین دوره زمانی تورم نیز تشدید شد. بر این اساس برخی از سرمایهگذاران نیز بر این باور بودند که بازار سهام بتواند تورم را پوشش دهد، منتها ورود نقدینگی زیاد توام با عدمآمادگی ارکان مختلف نظیر صندوقهای سرمایهگذاری که محدودیت در سقف و عدمامکان دریافت مجوز داشتند، تا تشکیل صفهای طولانی در راستای دریافت کد سهامداری با توجه به تبلیغاتی که در راستای جذب سرمایهگذاران به بازار سرمایه صورت گرفت، سبب ورود نقدینگی جدید به گردونه معاملات بازار سهام شد.

متاسفانه در این بازه زمانی و حتی اوایل سال۹۹ هم افزایش سرمایه با سلب حقتقدم در بازار صورت نگرفت. برخی از صنایع و شرکتها از جمله آذرآب و هپکو با مشکلات متعددی مواجه بودند که بهراحتی میشد با تدبیر افزایش سرمایه با سلب حقتقدم نقدینگی ایجاد کرد و این قبیل از شرکتها را نجات داد. بهعبارتی این اقدام میتوانست در راستای کمک به افزایش سودآوری و بهطور کلی سلامت شرکتها صورت بگیرد. به هر ترتیب چنین مهمی بهوقوع نپیوست و بازار به روند صعود بیپروای خود ادامه داد و در تیرماه همین سال برخی از شرکتها ۵۰ تا ۱۰۰درصد افزایش قیمت سهام را تجربه کردند. از اواخر مرداد ماه۹۹ نیز ریزش بازار کلید خورد و به نوعی اعتماد از بین رفت. در حالحاضر در حوزه مذاکرات ۲سناریو (توافق و عدمتوافق) مطرح است که به دلیل سلباعتمادی که صورت گرفت و زیانی که سرمایهگذاران متحمل شدند، بازگشت مجدد سرمایه به بازار با سهولت همراه نیست. بازار سرمایه باید به سمت هوشمندشدن و حرفهایشدن حرکت کند، باید زمینهای فراهم شود تا عموم جامعه بتوانند بهصورت غیرمستقیم وارد صندوقهای سرمایهگذاری شوند و مدیریت سرمایه به شکل حرفهای صورت پذیرد. متاسفانه دولت تمایل زیادی در جهت سرکوب قیمت دارد. این نهاد اقدام به حذف ارز ۴۲۰۰تومانی با هدف جلوگیری از رانت کرد اما چنین رویکردی در حوزه خودرو مشاهده نمیشود، اگرچه خودرو با یک نظام تعرفهای سنگین و مواقعی غیرتعرفهای از جمله ممنوعیت واردات حمایت میشود. در سایر حوزهها نیز چنین موضوعی مطرح است. بهعنوان مثال قیمتگذاری غیرقابل انعطاف درخصوص خوراک صورت گرفت و توجیهپذیری برخی از واحدهای متانول را کاهش داد. از این قبیل موارد بسیار در بازار وجود دارد که نیاز به برنامهای جامع در راستای تنظیم روابط دولت با اقتصاد است. دولت بهعنوان نهادی که از مالکیت برخوردار بوده و یکسری محصولات و خدمات ارائه میکند، نمیتواند هر سال در قانون بودجه تعیینتکلیفی در اینخصوص انجام دهد. باید در حوزههایی اعم از معادن، پتروشیمی، خوراک و غیره؛ قانونی تدوین کرد که همگی بهصورت پارامتریک تعریفشده و بر اساس شاخصهای مبنایی بهموقع تعدیل شوند تا انعطافپذیری در کسبوکارها ایجاد شود.

اکنون نیازمند تفکری سیستمی هستیم تا بتوان اینگونه ضوابط را حذف کرد، متاسفانه بسیاری از موضوعات در حوزه تصمیمگیری به یکدیگر تنیدهاند که نیاز به یک سیاستگذاری مطلوب با افق دید بلندمدت دارد. در حالحاضر نرخ بهره بینبانکی ترکیبی از چند عامل است؛ بخشی از نرخ بهره بالا ناشی از ضعف مدیریت اقتصادی کشور بوده که در پارامتری بهنام تورم بهوضوح قابلمشاهده است. بخش دیگر مرتبط با ضعف حکمرانی است. در مجموع اثر این عوامل در رتبه اعتباری کشور نیز نمایان میشوند. بهعنوان مثال حتی اگر رتبه اعتباری کشور BBB باشد نیز باید ۴درصد هزینه بیشتر بابت چنین موضوعی پرداخت. در حوزه سیاست خارجی اثر وقایع در ریسک سیاسی که از جانب OECD (سازمان همکاری اقتصادی و توسعه) منتشر میشود نیز قابلمشاهده است. بهعنوان مثال اکنون حدود ۱۰درصد، هزینه ناکارآمدی اقتصادی است که در تورم نمایان میشود. ۴درصد ناکارآمدی حکمرانی در رتبه اعتباری مشاهده میشود. ۴درصد ناکارآمدی سیاست خارجی در رتبه ریسک سیاسی در نظر گرفته میشود.

در واقع مهیاشدن بستر برای سرمایهگذار در گرو درستشدن تمام عوامل مذکور است. اینطور نیست که اعتقادی به نظارت دولت وجود نداشته باشد اما با توجه به شرایطی که در کشور وجود دارد، یقینا نیازمند نظارتهای هوشمند هستیم.

نظارت باید بر پایه منطق و بهصورت شفاف صورت بگیرد تا سیستم اقتصادی فلج نشود. فارغ از این مهم، دامنهنوسان موضوع دیگری است که موردتوجه قرار میگیرد. دامنهنوسان تابعی است از بازارپذیری سهام و هر شرکتی دارای بازارپذیری متفاوتی است. اینکه شرکتهای بازار اول بورس و فرابورس برای بازگشایی دامنهنوسان انتخاب شدهاند، به دلیل بزرگ بودن این قبیل از شرکتها در این دو بازار است که حجم زیادی سهم با قابلیت عرضه و تقاضا وجود دارد. در این بازارها امکان اینکه قیمتها از طریق مکانیزم عرضه و تقاضا به تعادل برسند وجود دارد، درحالیکه در شرکتهای کوچک میزان سهام قابلمعامله اندک است و بهعبارتی بازارپذیر نیست که این مهم باید از طریق دامنهنوسان، مدیریت و کنترل شود.

بنابراین سیاست بازگشایی دامنهنوسان تبعیضآمیز نیست و بر اساس طبقهبندی شرکتها صورت میگیرد. طبقهبندیها نیز بر مبنای این است که نشان دهند ریسک شرکتها چگونه است. شرکتی که در بازار اول بورس تهران حضور دارد بر اساس مشخصههای موجود نسبت به سایر شرکتها از ریسک کمتری برخوردار است. به عقیده بنده اینطور نیست که اگر دامنهنوسان زودتر مورد بازگشایی قرار میگرفت، دوران رکود کم میشد. هرچند این موضوع میتوانست به کمشدن حجم صفهای خرید و فروش و رسیدن به تعادل بازار کمک کند اما لزوما تاثیری در رکود ندارد، چراکه موضوع رکود متفاوت است.

احمد اشتیاقی / کارشناس بازار سرمایهبازار سرمایه این روزها همچنان با ابهامات و ریسکهای سیستماتیک گذشته که بسیاری از آن صحبت میکنند، در حال دست و پنجه نرمکردن است؛ ابهاماتی مانند احیا یا عدماحیای مذاکرات برجام، نرخ دلار، سیاستهای انقباضی بانک مرکزی، کمبود نقدینگی در بازار سهام و … که موجب بیتحرکی بازار سهام شده و پیشبینیپذیر بودن این بازار را دشوار کرده است.

بازار سهام در سطح کلان با مشکل نقدینگی مواجه است و به دلیل نبود این نقدینگی، بازار براساس اتفاقات مثبتی که رخ میدهد (سیگنالهای خبری مثبت از احیای برجام) فاز افزایشی به خود میگیرد. با فرض احیای برجام، بازار سرمایه اقدام به خرید گروههای مثبتی میکند که متاثر از خبر احیای برجام هستند. ابتدای خردادماه سالگذشته، شاخص در محدوده یکمیلیون و ۱۵۰هزار واحد قرار داشت. با کمی دقت متوجه میشویم که در حالحاضر، قیمت نمادهای بانکی، خودرویی و دیگر نمادهای موسوم به برجام در محدوده قیمتی شاخص یکمیلیون و ۱۵۰هزار واحدی قرار دارند؛ یعنی نهتنها در این مدت با رشد قیمت مواجه نبودند بلکه در همان محدوده قیمتی باقیماندهاند، بنابراین از نظر قیمتی، نمادهای جذابی محسوب میشوند و به دلیل اخبار مرتبط با احیای برجام موردتوجه قرارگرفتهاند. زمانیکه اخبار مربوط به برجام منتشر میشود، بازار بهسرعت به فاز احیای برجام واکنش نشان میدهد، اما بهدنبال تاخیر در روند مذاکرات برجامی، بازار سهام دیگر پتانسیل لازم برای خیز جدی در ارتفاعات بالاتر را ندارد و به دلیل خروج نقدینگی، خرید رخ نمیدهد. از سوی دیگر با توجه به اینکه بخش بزرگی از بازار سرمایه اقدام به نوسانگیری میکنند، فشار فروش ایجاد میشود (یعنی نوسانگیران اقدام به خرید سهمی میکنند که با استفاده از فاز مثبت احیای برجام حدودا ۲۰درصد بازدهی کسب کرده و پس از بهتعویق افتادن این اخبار اقدام بهفروش سهم میکنند.) همچنین به دلیل عدموجود پول در بازار، مجددا اقدامی در راستای خرید صورت نمیگیرد و چنین موضوعی موجب میشود که بازار روند کاهشی را درپیش بگیرد؛ عمدهترین دلیل این مساله نیز، نبود نقدینگی به اندازه کافی وکاهش فعالیت نوسانگیران است، زیرا در حالحاضر، نوسانگیران وزن بیشتری نسبت به سهامداران بلندمدت و میانمدت در بازار دارند. این امر باعث میشود که بهرغم ارزندهبودن قیمتها از منظر ذاتی، روند کاهشی تداوم یابد و بازار سرمایه به علت کمبود نقدینگی، پتانسیلی برای رشد نداشته باشد. در بازار سرمایه، به میزان کافی نقدینگی وجود ندارد؛ این موضوع به سیاستهای انقباضی بانک مرکزی از ناحیه کنترل حجم نقدینگی بازمیگردد؛ زمانیکه سیاستهای انقباضی اتخاذ میشود، مطالبات صندوقهای بازنشستگی پرداخت نمیشود و این در حالی است که دارندگان اصلی سهام در بازار سرمایه، همین صندوقها هستند و نهتنها خریدار نیستند، بلکه فروشنده محسوب میشوند. از سوی دیگر سیاستهای انقباضی بانک مرکزی موجب رقابت میان بانکها برای جذب منابع با نرخهای بالای ۲۰درصد شده و چنین مسالهای پتانسیل رشد در این بازار را از میان میبرد.

روز گذشته دلار بار دیگر رکورد تاریخی خود را در کانال ۱۱۰ واحدی به ثبت رساند. دلار آمریکایی پس از بازگشایی بازارها در روز دوشنبه ۵ سپتامبر، توانست وارد کانال ۱۱۰ واحدی شود. این شاخص در یک ماه اخیر با رشد ۴ درصدی مواجه شده و از کانال ۱۰۵ واحدی به ۱۱۰ واحدی در روز گذشته رسیده که این موضوع بار دیگر به اثر سخنرانی پاول بر تداوم سیاستهای انقباضی اشاره میکند. در نهایت این امر سبب شد یورو پایینترین کانال قیمتی خود را از سال ۲۰۰۲ تجربه کند.

البته اسکناس آمریکایی پس از ثبت رکورد جدید در اوایل روز گذشته به کانال سابق خود برگشت و در زمان نگارش این گزارش(ساعت 15 به وقت تهران) با 845/ 109 واحد معامله میشد. این امر موجب بالارفتن ریسک در سایر بازارها شده و افت بازارهای جهانی را به دنبال دارد. اما سوالی که ذهن سرمایهگذاران ایالاتمتحده را مشغول کرده، این است که تقویت دلار تا چه زمانی تداوم دارد و چه اثری بر بازارهای جهانی خواهد گذاشت؟ و آیا بازارهای جهانی به جایگاه سابق خود بازخواهند گشت؟

اثر تقویت دلار

با توجه به تقویت بیش از پیش دلار در دو دهه اخیر، بازارهای جهانی تا کنون شاهد کاهش اندکی بودهاند. با توجه به افت بازار طلا و بیتکوین در روزهای اخیر، برخی از تحلیلگران معتقدند که تداوم افزایش شاخص دلار در روزهای آتی افت شدیدتر بازارهای جهانی را نیز به دنبال دارد و ادامه روند نزولی خواهد شد. البته هجوم سرمایهگذاران از بازار طلا و بازارهای ریسکی به بخش دلار نیز بعد دیگری از اثر تقویت دلار است که نباید آن را نادیده گرفت؛ زیرا سرمایهگذاران با کسب سود بیشتر، داراییهای خود را در بخش طلا و بازار رمزارزها به بخش دلار منتقل کردند. این امر در نهایت دلار را بیش از پیش تقویت کرده و سبب ریزش بیشتری در بازارهای جهانی شده است. علاوه بر عوامل مذکور، تقویت اسکناس آمریکایی سبب کاهش ارزش یورو در برابر دلار نیز شده است. یورو که در روزهای اخیر با ارزش یک در برابر دلار معامله میشد با باز شدن بازارها و صعود نرخ دلار، با افت 5/ 1 درصدی مواجه شد. اکنون نرخ دلار در برابر یورو به 008/ 1 رسیده است. این اسکناس اروپایی روز گذشته ریزش بیسابقهای را در دو دهه اخیر به ثبت رساند.

پیشبینی بازارهای جهانی

با توجه به شرایط موجود در بازارهای جهانی پیشبینی میشود که با ادامه روند تقویت دلار در روزهای آینده، بیتکوین حمایت 19 هزار دلاری را از دست خواهد داد و به افت تاریخی خود در سال اخیر ادامه خواهد داد و به کانال 18 هزار دلاری باز خواهد گشت. آنها همچنین افزودند که افت بازار طلا به زیر کانال 1700 دلار نیز دور از انتظار نیست. بر این اساس، عوامل مذکور نشان میدهد که بازگشت بازارهای جهانی به کانالهای قیمتی سابق خود تا ماههای آتی امکانپذیر نیست.

تهدید نفتی سعودی توخالی از آب درآمد؛ اگرچه تهدید بنسلمان مبنی بر کاهش تولید، قیمت نفت برنت را روزها بالای ۱۰۰ دلار نگه داشته بود، اما خروجی آن از آخرین جلسه اوپکپلاس با وجود مخالفت روسیه تنها یک کاهش ۱۰۰هزار بشکه در روز بود و اعضای این سازمان کاهش ۱۰۰هزاربشکهای تولید روزانه را تایید کردند. رخدادی که بازار اثرات آن را از قبل پیشخور کرده بود.

کاهش۱۰۰هزار بشکهای تولید اوپکپلاس در روز قطعی شد. به گزارش رویترز پیام قبلی سعودیها مبنی بر کاهش تولید با وجود عدمحمایت روسیه با کاهش روزانه ۱۰۰هزارتایی عملی شد؛ عددی که با توجه به تقاضای روزانه بالای ۹۰میلیونبشکهای و شکاف بیش از یکمیلیونبشکهای بین عرضهوتقاضا، توفیر و تفاوتی در بازار ایجاد نخواهد کرد. وقتی قطعات عدم عرضه نفت روسیه، ایران و ونزوئلا را در پازل، کنار تهدید کاهش تولید سعودیها در حین عدمموافقیت روسیه قرار دهیم، میتوان چشمانداز بهتری از تصمیم این بازیگر مهم بازار نفت پیدا کرد: بالا بودن قیمت نفت به هر قیمتی.

تهدید ۱۰۰هزاربشکهای

درست پیش از نشست رهبران اوپکپلاس و در حین مباحثات کمیته مشترک وزیران کشورهای عضو (JMMC) قیمت نفت خام بهطور متوسط ۳درصد جهش کرد. تا ساعت ۵ بعدازظهر روز جمعه که هنوز اطلاعات دقیقی از نشست این سران به دست نیامده بود شاخص بهای نفت خام وستتگزاس اینترمدیت با ۱۱/ ۳درصد افزایش به نزدیکی ۹۰دلار در هر بشکه رسید. شاخص بینالمللی برنت نیز با ۳۹/ ۳درصد صعود، بشکهای ۲۰/ ۹۶دلار معامله شد. شاخص نفت خام WTI در ایالات متحده به ۹۰دلار در هر بشکه بسته شد و با ۱۱/ ۳درصد افزایش در ۵۹/ ۸۹دلار معامله شد. شاخص بینالمللی نفت برنت با ۳۹درصد افزایش در روز به ۲۰/ ۹۶دلار در هر بشکه رسید.

نشست JMMC معمولا توصیههایی را به جلسه کامل اوپکپلاس در مورد یک دوره اقدام ارائه میدهد. انتظار میرفت در نشست دیروز، اوپکپلاس سهمیههای تولید خود را برای ماه اکتبر بدون تغییر نسبت به سطح سپتامبر حفظ کند، اگرچه گمانهزنیها در روزهای اخیر مبنی بر اینکه این اتحادیه میتواند به کاهش متوسل شود، قیمتهای نفت را در روز جمعه و اوایل روز دوشنبه بالا نگه داشت. البته به گزارش رویترز وزرای انرژی اوپکپلاس «با بازگرداندن سطح تولید هدفگذاریشده به سهمیههای اوت موافقت کردند» و افزایش ماه گذشته «فقط برای سپتامبر» در نظر گرفته شد.

تاثیر کاهش تولید اوپک پلاس بر بازار

سایت سازمان اطلاعات انرژی ایالات متحده آمریکا (EIA) تخمین میزند میزان مصرف روزانه نفت و سوخت مایع در سال ۲۰۲۳ بهطور متوسط به ۵/ ۱۰۱میلیون بشکه در روز برسد. به گفته این سازمان، میزان سوخت مایع در ژوئیه ۲۰۲۲ بیشتر از ۸/ ۹۸میلیون بشکه مصرف شده که نشان از افزایش ۹/ ۰میلیونبشکهای نسبت به مدت مشابه در سال ۲۰۲۱ دارد. همچنین به گفته این نهاد بینالمللی، مصرف روزانه سوخت در سال جاری میلادی ۴/ ۹۹ میلیون بشکه تخمین زده شده که نسبت به دادههای ۲۰۲۱ نشان از افزایش ۱/ ۲میلیونبشکهای در روز دارد. همینطور این سازمان شکاف بین عرضه و تقاضای بازار جهانی را بیش از یکمیلیون بشکه در روز تخمین میزند که البته به عقیده بسیاری از کارشناسان این شکاف بیش از این اعداد است؛ تولید روزانه

۹/ ۸۹ و مصرف بالای ۹۰میلیون بشکه. در شرایطی که عدم حضور نفت روسیه در بازار جهانی به جایگزینی یکمیلیونبشکهای نیاز دارد و از سوی کشورهای ایران و ونزوئلا هم عرضهای صورت نمیگیرد، اوپکپلاس میتوانست با ادامه همان روند قبلی، یعنی افزایش پلکانی تولید، شرایط زمستان امسال را برای غرب راحتتر کند. اما به عقیده کارشناسان، عربستان سعودی به عنوان یکی از بازیگران اصلی اوپکپلاس تنها به قیمت بالای نفت اهمیت میدهد نه مناسبات جهانی! پس از اعلام کاهش تولید ولیعهد سعودی و حمایت امارات متحدهعربی و عمان از او، نفت برنت روزهای زیادی را بالای ۱۰۰ دلار گذراند اما مخالفت روسیه نشان داد اوپکپلاس آنگونه که به نظر میرسد در دست اعراب نیست. کاهش روزانه ۱۰۰هزارتایی برای بازاری که بالای ۹۰میلیون بشکه مصرف دارد و یک میلیون شکاف عرضه و تقاضا، هیچ دردی دوا نمیکند و از طرفی به نظر میرسد تکانه شدیدی به بازار وارد نکند. از طرفی آمریکا با استخراج ذخایر استراتژیک خود سعی در کنترل بازار جهانی و اروپا داشت که به عقیده کارشناسان و اعداد تاثیر قابلتوجهی بر زمستان امسال اروپاییها خواهد گذاشت. به گزارش کاخ سفید از زمانیکه جو بایدن، رئیسجمهور ایالات متحده آمریکا، مجوز عرضه روزانه یک میلیون بشکه از ذخایر استراتژیک را امضا کرد، وزارت انرژی این کشور ۱۲۵میلیون بشکه به بازار عرضه کرده که ۷۰میلیون آن تحویل داده شده است. اگر درگیریهای روسیه و اوکراین را که کنار بگذاریم، سعی آمریکا برای کنترل بازار درکشدنی است، زیرا ریسک بازار نفت را بهخوبی احساس میکند و از خطر آن آگاه است. دن ابرهارت، کارشناس انرژی مجله فوربس، معتقد است ایالات متحده آمریکا نسبت به مصرف داخلی نگرانی ندارد، چراکه «مصرفکنندگان ایالات متحده به دلیل ذخایر فراوان گاز طبیعی داخلی تا حدودی از آشفتگی بازار مصون هستند. اما اروپا به واردات گاز مایع از آمریکا وابسته است.» به گفته این پژوهشگر، قیمت شاخص«بنچمارک» گاز طبیعی در آمریکا به بیشترین میزان در بیست سال گذشته رسیده است: «گرمای شدید به تقاضای بیشتر ایالات متحده افزوده است زیرا واحدهای مسکونی و تجاری و صنعتی به استفاده از تهویه مطبوع روی آوردهاند.» دن ابرهارت دلایلی دارد که معتقد است روند افزایشی ادامه خواهد داشت، گفت: «اما دلایلی وجود دارد که فکر میکنیم قیمتها به افزایش خود ادامه میدهند. انتشار بیسابقه نفت خام از ذخایر استراتژیک ایالات متحده در ماه اکتبر به پایان میرسد. توافق هستهای با ایران که منجر به عرضه نفت اضافی میشود، مبهم است و تحریم رسمی اتحادیه اروپا بر نفت روسیه در اوایل دسامبر اجرایی میشود.»

تغییر خوراک راهحل است؟

به گزارش رویترز برآورد میشود ۹/ ۲میلیون بشکه در روز کمتر از هدف جمعی که مدنظر است کاهش تولید صورت بگیرد. وارن پترسون، رئیس بخش استراتژی کالا در شرکت هلندی ING، گفته بود زمانیکه قیمت هر بشکه نفت آمریکا نزدیک به ۱۰۰دلار است، درک کاهش تولید بهعنوان راهحل کمی دشوار است. همینطور روسیه با این تصمیم اوپکپلاس مخالفت کرد چراکه «این عمل سیگنالهای کاذب و اطلاعات اشتباهی از عرضه و تقاضا به بازار میفرستد. علاوه بر این، منطقیتر است که اوپکپلاس قبل از هر اقدامی منتظر شفافسازی بیشتر درباره مذاکرات هستهای ایران باشد.» البته خبر قطع ماندن جریان گاز نورد استریم ۱ برای مدتی نامعلوم هم شاخص بهای گازوئیل را در معاملات آتی روز دوشنبه بالا نگه داشت. شاید راهحل شرایط سخت کنونی اروپا در دست ساکسوبانک باشد؛ بانکی که معتقد است قاره سبز برای عبور از بحران انرژی باید از «تغییر سوخت واحدهای صنعتی از گاز به نفت و مشتقات آن حمایت بیشتری کند».

پس از آنکه روسیه اعلام کرد فعلا جریان گاز در یکی از خطوط اصلی انتقالی به اروپا برقرار نخواهد شد، قیمت گاز در اروپا در معاملات صبح دیروز ۳۰ درصد بالا رفت. به گزارش رویترز، روسیه اخیرا اعلام کرده ممکن است برای مدت نامعلومی جریان صادرات گاز به اروپا از طریق خط لوله نورداستریم ۱ برقرار نشود. همین امر موجب شد دیروز در نخستین روز معاملاتی این هفته شاهد رشد ۳۰درصدی قیمت گاز در بازار اروپا باشیم.

روسیه گفته به خاطر پیدا شدن نشتی گاز در این خط لوله مشخص نیست چه زمانی بهرهبرداری از نورداستریم۱ از سر گرفته شود. در گام نخست قرار بود روسیه جریان این خط لوله را فقط سه روز متوقف کند، اما با گذشت چند روز هنوز جریان در این خط لوله برقرار نشده است. قیمت گاز در اروپا در گام نخست به ۲۷۲یورو به ازای هر مگاواتساعت رسید و سپس تا ۲۵۶یورو پایین آمد که باز هم ۲۳درصد بالاتر از قیمت پایانی روز جمعه است. قیمت گاز در اروپا از ابتدای سال جاری تاکنون ۴ برابر شده است. این افزایش قیمت موجب شد تا برخی شرکتها و کارخانهها فعالیت خود را متوقف کنند، اروپا مدعی است روسیه برای مقابله به مثل با تحریمهای غرب از گاز به عنوان ابزار استفاده میکند، اما روسها میگویند تحریمهای اعمالشده موجب شده است عملکرد این خط لوله مختل شود. تا پیش از قطع جریان، این خط لوله هم فقط با ۲۰درصد ظرفیت خود در حال فعالیت بود.

پس از یک دوره چندماهه، عرضه فولاد در بورسکالا افزایش یافته است. همچنین تقاضا نسبت به هفتههای گذشته روند صعودی دارد. برخی از فعالان معتقدند با کاهش محدودیت و برگشت مصرف برق صنایع به روند قبل، تولید نوردکاران افزایش یافته است. قیمت پایه در عرضههای روز گذشته اما نوسان خاصی نداشت و تنها با ۱۰۰تومان افزایش به محدوده ۱۲هزار و ۳۰۰تومان به ازای هر کیلوگرم شمش فولاد رسید. افزایش تقاضا برای فولاد صادراتی نیز موجب شد تا بهای صادراتی آن با افزایش قیمت روبهرو شود. همچنین کاهش قیمت پایه در داخل باعث همنوایی بهای داخلی و صادراتی شمش فولاد پس از دوره یکماهه اختلاف فاحش قیمتی شد. در شرق آسیا اما تولید فولاد کاهش یافته است. کارخانههای فولادی چین که از تاثیرگذارترین بازیگران صنعت فولاد در دنیا هستند، بهدلیل واهمه از رکود، بحران املاک در این کشور و سهمیهبندی برق صنایع، عرضه و تقاضای فولاد را کاهش دادهاند.

با اتمام فصل تابستان و افزایش دوباره سهمیه برق صنایع، عرضه کارخانههای فولاد نیز افزایش محسوسی یافته است. روز گذشته، رینگ داخلی بورسکالا میزبان عرضه بیش از 193هزار تن شمش فولاد بود که نسبت به هفته گذشته کاهش حدود 24هزار تنی داشت؛ اما نسبت به اوایل فصل با رشد چشمگیری مواجه شد. در دوسال گذشته، با شروع فصل تابستان به دلیل صرفهجویی در مصرف انرژی، مصرف برق صنایع مختلف از جمله صنعت فولاد با جیرهبندی همراه بود. این مساله نیز تاثیر شگرفی بر تولید کارخانههای فولاد و به تیع آن میلگرد داشته و نوردکاران در این فصل مجبور به کاهش تولید شدهاند. علاوه بر عرضه، تقاضا نیز افزایش محسوسی داشت. روز دوشنبه نوردکاران تقاضایی معادل 341هزار تن را به ثبت رساندند که در مقایسه با هفته گذشته حدود 25درصد افزایش داشت و در نهایت 139هزار تن شمش فولاد که بیش از 72درصد عرضهها را شامل میشد، معامله شد. با اتمام فصل تابستان تقاضا برای فولاد نیز به طور سنتی کاهش خواهد یافت؛ اما امسال نوردکاران روندی متفاوت از هر سال را در پیش گرفتند. بخشی از افزایش تقاضا به این دلیل است که رقابت قیمتی در معاملات دوهفته گذشته عمدتا وجود نداشته یا بسیار ناچیز بوده است. نبود رقابت قیمتی و خرید در قیمت پایه نیز انگیزهای برای بسیاری از نوردکاران به وجود آورده است تا خرید شمش خود را افزایش دهند. البته برخی فعالان بازار معتقدند، بسیاری از تجار نیز در حال حاضر دست به معامله نزده و منتظر تصمیم بورسکالا برای اصلاح قیمت مواد اولیه همچون سنگآهن و گندله هستند.

همنوایی نرخهای داخلی و صادراتی

برخلاف هفتههای گذشته، نرخ دلاری قیمت معامله شمش فولاد در رینگ داخلی بورسکالا با میانگین نرخ شمش فولاد صادراتی ایران فوب خلیجفارس همجهت شده و اختلاف قیمت آنها تنها به 6 دلار رسیده که نسبت به ماه گذشته کاهش چشمگیری داشته است. از اواخر مرداد تاکنون نرخ صادراتی با شیبی ملایم با افزایش قیمت 5درصدی مواجه شد و هفته جاری به 460دلار به ازای هر تن رسید. همچنین بهای داخلی وارد کانال نزولی و در نهایت موجب نزدیکی قیمت این دو نرخ پس از دوره 6ماهه شد. برخی تحلیلگران، دلیل صعود قیمت صادراتی را افزایش تقاضای جهانی برای فولاد داخلی میدانند. همچنین به عقیده بسیاری از فعالان، رشد قیمت داخلی در ماه اخیر توجیه منطقی نداشت و عدمتمایل خریداران برای خرید فولاد در آن سطح قیمتی موجب شد تا بهای شمش فولاد وارد مسیر کاهشی شود.

چین در پشتپرده بحران فولاد

میزان موجودی فلزات پایه از جمله فولاد در انبارهای بورسی دنیا در کف قرار دارد. با وجود این، واهمه از بروز رکود اقتصادی و تصمیم فدرالرزرو برای افزایش دوباره نرخ بهره بهمنظور مهار تورم، بهای جهانی فولاد را در مسیر کاهشی قرار داده است. همچنین پافشاری مقامات چین، یعنی بزرگترین تولیدکننده و مصرفکننده فولاد دنیا برای تداوم قرنطینهها و محدودیت مصرف برق صنایع موجب کاهش تولید فولاد در شرق آسیا شده است. برخلاف باور عموم که انتظار بهبود از بازار فولاد چین را داشتند، کاهش تقاضا بهدلیل رخداد بحران مسکن در این کشور و همچنین کمبود عرضه، مانع رشد این صنعت شده است. در واقع در سالهای گذشته، توسعه زیرساختها در چین موجب رونق صنعت فولاد شده است. این کارخانهها زمانی در خط مقدم توسعه این کشور قرار داشتند و به طور منظم بیش از یکمیلیارد تن فولاد را در سال تولید میکردند که حدود نیمی از تولید جهانی را تشکیل میداد.

حال با وجود کاهش ساختساز و تولید در این کشور، صنعت فولاد در حد انتظار ظاهر نشده است و برخی بروز رکود در این صنعت را پیشبینی میکنند. این بدبینی در بسیاری از گزارشهای آماری منتشرشده از این کشور هم انعکاس پیدا کرده است. بازار سنگآهن نیز در این ناحیه دوباره وارد روند نزولی شده است که این مساله به کاهش تقاضای فولاد در این ناحیه منجر شد. اگر کاهش قیمت سنگآهن در بلندمدت ادامه داشته باشد، مطمئنا بر قیمت فولاد اثر میگذارد و موجب کاهش آن میشود. قطعشدن برق صنایع نیز بر مشکلات افزوده است. از اوایل تابستان مناطق مرکزی در این کشور با خشکسالی دستوپنجه نرم میکنند؛ مسالهای که موجب افزایش استفاده از دستگاههای تهویه کارخانهها و تشدید فشار به شبکه برق شده است. مقامات محلی در چین نیز برای جلوگیری از مصرف بیرویه انرژی، مصرف برق صنایع را جیرهبندی کردند. این امیر اخیرا موجب تعطیلی موقت کارخانههای مختلف فولاد چینی شده است. طبق آخرین گزارشها حدود 20کارخانه فولاد در مناطق جنوب غربی چین فعالیت خود را به حالت تعلیق درآوردهاند.

آمارهای منتشرشده از تورم ماه اوت ترکیه نشان میدهد این متغیر با رسیدن به سطح ۲/ ۸۰درصدی در قله ۲۴ساله خود قرار گرفته است. این افزایش دوباره نرخ تورم در ترکیه در حالی صورت میگیرد که ماه گذشته نرخ بهره در ترکیه یک درصد دیگر کاهش یافت و به سطح ۱۳درصد رسید.

کارشناسان معتقدند مهمترین دلیل این رکوردشکنی در نرخ تورم ترکیه سیاستهای نامتعارف پولی دولت این کشور در یک سال اخیر بوده است. سپتامبر سال گذشته بود که بانک مرکزی ترکیه بهیکباره نرخ بهره را پنج درصد کاهش داد و پس از آن بود که تورم اقتصاد ترکیه از حدود 20درصد به سطح 80درصدی فعلی رسید. سطح قیمتها تنها قربانی این سیاستها به حساب نمیآید؛ لیر ترکیه نیز در یک سال اخیر ریزش قابلتوجهی را تجربه کرده است و به پایینترین سطح تاریخی خود در برابر دلار دست یافت. با این حال کارشناسان بر این باورند که تا پایان سال جاری میلادی تورم ترکیه اندکی کاهش پیدا کند و به سطحی میان 60 تا 70درصد برسد.

ورود به کانال 80 درصد

روز گذشته آمارهای مربوط به تورم ماه اوت در ترکیه منتشر شد. به گزارش رویترز این اطلاعات نشان میدهد نرخ تورم همسایه غربی از سطح 80درصدی عبور کرده و به 2/ 80درصد رسیده است. تورم ماهانه اوت نیز 5/ 1درصد ثبت شد. جزئیات آمارهای منتشرشده از سوی اداره آمار ملی ترکیه نشان میدهد بخش حملونقل با رشد نقطه به نقطه 8/ 116درصدی بیشترین تورم را دارد. باید توجه داشت که سطح قیمتها در بخش حملونقل در یک ماه گذشته 8/ 1درصد کاهش را تجربه کرده است. از سوی دیگر گروه مواد غذایی نیز رشد 2/ 90درصدی قیمت را نسبت به سال گذشته به ثبت رساند. این در حالی است که برخی صاحبنظران ترکیهای آمارهای دولتی این کشور را زیر سوال میبرند و معتقدند تورم بالاتر از ارقام اعلامشده است. تورم 2/ 80درصدی اوت 2022 از اوت 1998 که تورم عدد 4/ 81درصدی را ثبت کرد، بیسابقه است و در قله 24ساله خود قرار دارد.

عقبگرد با دور تند

در حالی که بسیاری از بانکهای مرکزی در جهان، از جمله فدرال رزرو آمریکا و بانک مرکزی اروپا، برای مقابله با موج تورمی اخیر در جهان نرخ بهره را افزایش دادهاند، ماه گذشته بانک مرکزی ترکیه در اقدامی غیرمنتظره نرخ بهره سیاستی خود را یک درصد کاهش داد و به 13درصد رساند. این اقدام بانک مرکزی ترکیه البته بیسابقه نبود؛ سپتامبر سال 2021 بود که رئیس فعلی بانک مرکزی ترکیه نرخ بهره سیاستی این کشور را در چهار مرحله، پنج درصد کاهش داد و از سطح 19درصد به 14درصد رساند. این اقدام بدون عواقب منفی نبود و نرخ تورم این کشور در کمتر از یک سال از سطح حدود 20درصد به سطح 80درصد رسید.

خسران عدماستقلال

بیثباتیهای چند سال اخیر ترکیه را میتوان ناشی از ضعف استقلال بانک مرکزی این کشور از سیاستمداران دانست. رئیسجمهور ترکیه باور دارد با کاهش نرخ بهره میتوان تورم را کنترل کرد و برای به کرسی نشاندن آن از هیچ اقدامی دریغ نمیکند. اردوغان اصرار دارد نرخ بهره بالا برای اقتصاد ترکیه سم است و برای دستیابی به تولید بیشتر و رشد اقتصادی بالاتر نرخ بهره باید بیش از این کاهش یابد. این در حالی است که در اقتصادهای متعارف، سیاست پولی ابزاری برای کنترل سطح تورم است و سطح نرخ بهره بر اساس نرخ تورم هدفگذاریشده تعیین میشود. مخالفهای مقامات پولی ترکیه با سیاستهای اردوغان نیز راهی از پیش نبرده است و رئیسجمهور ترکیه در این مسیر سه رئیس کل بانک مرکزی و اعضای کمیته تعیین نرخ بهره بانک مرکزی این کشور را تغییر داد. به نظر میرسد تا زمانی که این سیاست پولی نامتعارف اردوغان به پایان نرسد، اقدامات حمایتی مقطعی و دستوری، مانند افزایش سطح حداقل دستمزد، نمیتواند ثبات را به شاخصهای اقتصاد کلان این کشور بازگرداند. این شرایط برای سیاستگذار و قانونگذار ایرانی نیز نکات مهمی در بر دارد و اهمیت استقلال نهاد سیاستگذار پولی را گوشزد میکند؛ استقلالی که به نظر میرسد با تصویب طرح جدید قانون بانک مرکزی بیش از پیش تضعیف خواهد شد.

لیر تاوان میدهد

لیر ترکیه از ابتدای سال 2021 شاهد کاهش ارزش قابلتوجهی بوده است؛ این ارز که سال2021 را با نرخ برابری دلار به لیر 7 آغاز کرده بود، در این سال تلاطمهای شدیدی را به خود دید و از سپتامبر سال 2021 که نرخ بهره 5درصد کاهش پیدا کرد، نرخ برابری از سطح 10 گذشت. با وجود اینکه در مقاطعی این عدد تا سطح بالای 16 نیز پیش رفت اما لیر سال 2021 را با نرخ برابری 5/ 13 به پایان رساند. با این وجود کاهش اخیر نرخ بهره سیاستی و رساندن آن به سطح 13درصدی موجب شد اول از همه لیر بار دیگر تضعیف شود و نرخ برابری دلار به لیر از سطح 18 عبور کند. نرخ برابری دلار به لیر که در طول سال 2021 حدود 44درصد از ارزش خود را از دست داده بود این روند را در سال 2022 نیز ادامه داد و دستیابی به نرخ برابری 20 چندان دور از انتظار نیست. لیر در میان ارزهای جهان یکی از پنج ارزی است که ضعیفترین عملکرد را در برابر دلار آمریکا به ثبت رسانده و در سال جاری یکچهارم ارزش خود را از دست داده است. این اتفاق موجب شده کالاهای اساسی و انرژی در ترکیه با افزایش قیمت قابلتوجهی مواجه شوند. تهاجم نظامی پوتین به خاک اوکراین بیارتباط با افزایش قیمتها در ترکیه نبوده است. از زمان آغاز جنگ در 24 فوریه سال جاری میلادی، قیمت نفت، گاز و مواد غذایی جهش زیادی را تجربه کرده است. روسیه و اوکراین از تولیدکنندگان و صادرکنندگان بزرگ کالاهای کشاورزی و غلات به شمار میروند. از سوی دیگر روسیه از بزرگترین تولیدکنندگان نفت و گاز در جهان به شمار میرود. وزن بالای اوکراین و روسیه در بازار این دو گروه کالایی مزید بر علت شده تا در کنار افزایش قیمت دلار در ترکیه، قیمت این کالاها در ترکیه رشد بالایی را تجربه کند و در تنور تورم بدمد.

انگیزه چیست؟

ناظران سیاسی بر این باورند که تلاشهای اردوغان با هدف ایجاد رونق و بهبود آمار اشتغال انجام میشود تا بخشی از محبوبیت ازدسترفته او در آستانه انتخابات را جبران کند. با این حال این اقدامات تا به امروز اثرات منفی زیادی بر جای گذاشته و به بیثباتی اقتصاد کلان و قیمتها منجر شده است. از طرفی خطر رکود اقتصادی در اتحادیه اروپا که مقصد 95درصد کل صادرات ترکیه است، تمام این تلاشها برای افزایش تولید صنعتی ترکیه را با چالش تازهای مواجه ساخته است.

استخر اسخراج پولین اعلام کرده که سرویس کیف پولش به دلیل افزایش تقاضای برداشت با مشکل نقدینگی مواجه است و به همین دلیل بهطور موقت برداشت بیت کوین و اتریوم را به حالت تعلیق درآورده است. این استخر در اطلاعیه خود به کاربران گفت که نمیتواند تاریخ مشخصی را برای از سرگیری خدمات خود اعلام کند. با این حال، احتمالاً مشکل برداشت داراییها ظرف ۲ هفته آینده برطرف خواهد شد.

لیز تراس، نخست وزیر جدید بریتانیا پس از بوریس جانسون، از طرفداران فناوری بلاک چین و ارزهای دیجیتال است. او سال ۲۰۱۸ در توییتی نوشته بود که «ما باید ارزهای دیجیتال را به گونهای بپذیریم که پتانسیل آنها را محدود نمیکند و با حذف قوانینی که مانع از رونق میشوند، فعالیت در این زمینه را آزاد کنیم. همچنین، تراس در یک مناظره در سال ۲۰۲۰ برنامههای خود را برای تقویت و توسعه بلاک چین در بریتانیا اعلام کرده بود.

کاهش ارزش بیت کوین به زیر قیمت تحققیافته آن در تمامی چرخههای قبلی بازار نشانهای از پایان روند نزولی بوده است؛ اما چقدر زمان لازم است تا بتوان گفت اصلاح بازار کامل شده و یک روند صعودی تمامعیار در پیش است؟

به گزارش کریپتو اسلیت، تعیین کف قیمت بازار نیازمند بررسی مجموعههای مختلفی از دادههاست. با این حال، ۲ شاخص پرکاربرد آنچین (درونزنجیرهای) در پیداکردن کف قیمت بیت کوین بسیار قابل اطمینان هستند؛ قیمت تحققیافته (Realized Price) و نمره Z نسبت MVRV یا همان «MVRV Z-score».

قیمت تحققیافته، میانگین قیمت خرید بیت کوینهای موجود تقسیم بر تعداد کل بیت کوینهای در گردش است. قیمت تحققیافته یک شاخص بسیار مهم است و بهعنوان مبنای هزینه بازار در نظر گرفته میشود.

نمره Z نسبت MVRV نیز از نسبت ارزش بازار بیت کوین به ارزش تحققیافته بازار آن استفاده میکند. در واقع این شاخص باتوجه به انحراف قیمتی بین ارزش بازار و ارزش تحققیافته دارایی مورد نظر، تشخیص میدهد که قیمت در این مقطع منصفانه است یا خیر.

هر زمان که بیت کوین کمتر از قیمت تحققیافته خود معامله میشود، نمره Z نسبت MVRV به زیر عدد یک میرسد. این بدان معناست که قیمت معامله لحظهای بیت کوین از قیمت تمامشده آن برای سرمایهگذاران کمتر است و آنها متحمل زیان تحققنیافته (Unrealized Loss) شدهاند.

نمره Z نسبت MVRV نشان میدهد که محدوده حمایت قیمت در کجا شکل میگیرد. ترکیب این نسبت با شاخص قیمت تحققیافته میتواند با رسیدن قیمت به کف، به معاملهگران سیگنال دهد.

در تمامی چرخههای نزولی قبلی بازار، شاهد کاهش قیمت بیت کوین به زیر میانگین متحرک ۲۰۰ هفتهای قیمت تحققیافته بودهایم. از سال ۲۰۱۱، قیمت بیت کوین بهطور متوسط در هر چرخه ۱۸۰ روز پایینتر از میانگین متحرک ۲۰۰ هفتهای قیمت تحققیافته خود بوده است. البته این دوره در مارس ۲۰۲۰ (اسفند ۹۸) تنها ۷ روز طول کشید.

پس از شروع بازار نزولی فعلی با سقوط ارزش توکنهای شبکه تِرا در ماه مه (اردیبهشت)، قیمت بیت کوین برای ۷۹ روز زیر قیمت تحققیافته باقی ماند. با اینکه قیمت بیت کوین توانست تا در هفته آخر اوت (مرداد) به بالای این شاخص حرکت کند، هنوز نمیتوان گفت این اتفاق نشانهای از پایان بازار نزولی است یا خیر.

تنها سیگنال موجود، شکلگرفتن مقاومت در سطح ۲۰٬۰۰۰ دلار است. این مقاومت در نهایت قدرت بازار و پایینترین قیمتی را که میتواند در چرخه نزولی آینده به آن سقوط کند، به ما نشان میدهد.

بر اساس دادههای موجود، قیمت بیت کوین پس از یک جهش شدید مشابه آنچه در ابتدای تابستان رخ داد، شاهد افزایش زیان تحققنیافته نسبی (Relative Unrealized loss) خود در ماه اوت (مرداد) بوده است. شاخص زیان تحققنیافته نسبی مجموع زیان دلاری تمام سکههایی است که قیمت آنها در زمان خرید، بیشتر از قیمت فعلی نرمالشده (تعدیلشده) با ارزش بازار است. افزایش زیان تحققنیافته نشان میدهد که آدرسها برخلاف کاهش نسبی ارزش داراییهایشان، بیت کوینهای خود را نگهداری کرده و آنها را با ضرر نمیفروشند.

بررسی دادههای تاریخی نشان میدهد که هر بار زیان تحققنیافته نسبی بیت کوین افزایش مییابد، این ارز دیجیتال یک کف قیمتی بالاتر را ثبت میکند. بیت کوین در تمام چرخههای مشابه قبلی تلاش کرده تا اوجی را که پیش از آغاز روند نزولی تجربه کرده است، دوباره آزمایش کند؛ اما تقریباً همیشه در رسیدن به آن شکست خورده است. یعنی هر بار حداقل دو سال طول کشیده است تا قیمت بیت کوین به اوج چرخه ماقبل خود برسد.

تمامی این دادهها نشان میدهند که احتمال شکلگیری یک کف قیمتی جدید برای بیت کوین وجود دارد. در حالی که این کف قیمتی میتواند نشانهای از شروع یک روند صعودی در ماههای آینده باشد، احتمالاً بهبودی کامل بازار و شروع یک روند صعودی تمامعیار، به دو سال زمان نیاز دارد.

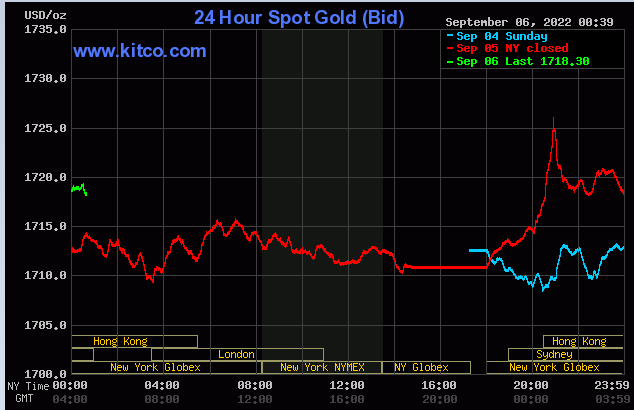

به گزارش سایت طلا،فلز زرد بهدنبال افزایش نگرانی در مورد بدتر شدن بحران انرژی در اروپا و بالا رفتن تمایل سرمایهگذاران به دلار آمریکا نسبتبه یورو، تغییر چندانی نداشتهاست.

بهای هر اونس طلا در لحظه تنظیم این خبر با 2 دلار افزایش به ۱۷۱۹ دلار و ۵۰ سنت رسید

ارزش یورو در برابر دلار به پایینترین رقم طی 20 سال گذشته رسیدهاست که میتوان آن را نتیجه افزایش قیمت انرژی بهدنبال توقف عرضه گاز از خط لوله نورد استریم روسیه به اروپا دانست.

آلمان که بیشاز همه تحت تاثیر توقف صادرات گاز از این خط لوله قرار گرفته، یک بسته کمکی 65 میلیارد دلاری را برای حمایت از مصرفکنندگان تصویب کردهاست. وزرای اروپا در روز جمعه در مورد اقدامات لازم برای مهار روند افزایش قیمت انرژی تصمیمگیری میکنند. ارزش یورو 0.3 درصد در روز دوشنبه کاهش یافت.

برخی تحلیلگران عقیده دارند با وجود اینکه قدرت گرفتن دلار و کاهش تمایل سرمایهگذاران تاثیر منفی بر قیمت طلا دارد، اما بحران انرژی در اروپا، همهگیری کرونا در چین و تنشهای بین آمریکا و چین میتواند تا حدی از قیمت این فلز گرانبها حمایت کند.

منطقه یورو به طور یقین، در حال ورود به رکود است، نظرسنجیهای روز دوشنبه نشان میدهد که بحران هزینههای زندگی عمیقتر شده و چشمانداز تیرهای که مصرفکنندگان را نسبت به هزینهها محتاط نگه میدارد. بانک مرکزی اروپا در زمانی که اقتصاد وارد رکود میشود، در نشست ۸ سپتامبر با چشمانداز افزایش شدید نرخ بهره مواجه است.

پس از اینکه روسیه جریان گاز از طریق یک خط لوله اصلی به اروپا را متوقف کرد، چندین کشور اتحادیه اروپا طرحهای اضطراری را اجرا کردند که میتواند منجر به سهمیهبندی انرژی و دامن زدن به ترس از رکود، با افزایش شدید تورم و افزایش نرخهای بهره شود.

با این حال، افزایش بیشتر طلا به دلیل انتظارات مبنی بر اینکه فدرال رزرو ایالاتمتحده می تواند افزایش شدید دیگری نرخ بهره را در مبارزه با تورم در جلسه سیاستگذاری خود در ۲۰ تا ۲۱ سپتامبر ایجاد کند، محدود شد.

روز گذشته در جریان بازار ۲۲۸ میلیون سهم شرکت صنایع گلدیران در بازار دوم فرابورس ایران روی میز فروش رفت که از میان ۹۳ سرمایهگذار واجد شرایط، ۴۴ سرمایهگذار موفق به خرید ۶ درصد سهام «گلدیرا» شدند.

به گزارش پایگاه خبری بازار سرمایه (سنا) و به نقل از فرابورس ایران، در چهاردهمین روز شهریور ماه ۲۲۸ میلیون سهم صنایع گلدیرا روی میز فروش رفت و در نهایت پس از رقابت ۹۳صندوق، متوسط قیمت معاملات در سفارشگیری نماد «گلدیرا» معادل ۶ هزار و ۴۳۶ ریال شد.

ساعت ۹:۳۰ صبح روز گذشته، سفارشگیری برای عرضه سهام شرکت گلدیران طبق پیام ناظر آغاز شد و طی ۲ ساعت تعداد ۹۳ سرمایهگذار واجد شرایط سفارشهای خود را از طریق ایستگاههای معاملاتی ارسال کردند و درنهایت ۴۴ صندوق موفق شدند صاحب سهام شرکت صنایع گلدیران شوند.

در این عرضه اولیه که به روش حراج انجام گرفت، کمترین قیمت ۵ هزار و ۳۰۰ ریال در نظر گرفته شده بود. همچنین هر کد معاملاتی قادر بود حداکثر ۱۱ میلیون و ۴۰۰هزار سهم خریداری کند.

در این عرضه کمترین قیمت معاملهشده ۵ هزار و ۳۰۰ ریال و بیشترین قیمتی که روی آن معاملهای صورت گرفت ۸ هزار و ۵۰۰ ریال بود.

در عرضه اولیه گلدیرا، شرکت گروه توسعه گلدیران بهعنوان متعهد عرضه، کارگزاری تأمین سرمایه نوین بهعنوان مشاور عرضه و متعهد خرید و صندوق سرمایهگذاری اختصاصی بازارگردانی دارا داریوش بهعنوان بازارگردان ایفای نقش کردند.

روز گذشته، مرحله اول عرضه اولیه گلدیران انجام شد که عرضه به سرمایهگذاران واجد شرایط به روش حراج بود.

مرحله دوم عرضه، افزایش سرمایه از محل صرف سهام و از طریق سلب حق تقدم است. بهاینترتیب که پس از کشف قیمت در مرحله اول عرضه اولیه به روش حراج تا آغاز مرحله دوم نماد معاملاتی «گلدیرا» بهمنظور طی مراحل افزایش سرمایه از محل صرف سهام و از طریق سلب حق تقدم متوقف خواهد بود.

در مرحله دوم افزایش سرمایه به میزانی خواهد بود که طی آن ۱۴ درصد از سهام شرکت از طریق واگذاری حق تقدمهای سلب شده به عموم عرضه میشود. بنابراین خریداران باید آثار ناشی از افزایش سرمایه در میزان مالکیت خود پس از افزایش سرمایه و نیز توقف نماد معاملاتی برای این موضوع را مدنظر قرار دهند.

قیمت نفت در ابتدای معاملات امروز سهشنبه کاهش یافت؛ این کاهش، رشد ۳ درصدی جلسه گذشته را خنثی کرد. این در حالی است که توافق اوپک پلاس برای کاهش تولید ۱۰۰ هزار بشکهای در روز در ماه اکتبر بهعنوان یک حرکت نمادین برای جلوگیری از افت اخیر بازار تلقی میشود.

به گزارش پایگاه خبری بازار سرمایه (سنا) و به نقل از سی ان بی سی، در معاملات روز گذشته، بهای معاملات آتی نفت برنت با ۳۳ سنت معادل ۰.۳ درصد کاهش به ۹۵ دلار و ۴۴ سنت در هر بشکه رسید.

قیمت آتی نفت خام وست تگزاس اینترمدیت آمریکا نیز در روز دوشنبه به ۸۹ دلار و ۱۳ سنت در هر بشکه رسید و افزایش ۲.۲۶ دلار معادل ۲.۶ درصد نسبت به پایان معاملات روز جمعه را به ثبت رساند.

سازمان کشورهای صادرکننده نفت و متحدانش به رهبری روسیه، که با هم اوپک پلاس نامیده میشوند، پس از ابراز نگرانی عربستان سعودی و دیگر اعضا درباره کاهش قیمتها از ماه ژوئن با وجود عرضه محدود، تصمیم گرفتند، میزان تولید را کاهش دهند.

به باور برخی از تحلیلگران، از آنجا که اوپک پلاس نتوانسته است به اهداف تولید خود برسد، این کاهش بیشتر نمادین خواهد بود. این تحلیلگران بهویژه پس از اعلام عربستان سعودی مبنی بر تقویت قیمتها، انتظار این توافق را نداشتهاند.

تحلیلگران ANZ Research در یادداشتی میگویند: «این حرکت نشان میدهد که آنها همچنان درباره حمایت از قیمتها جدی هستند، علیرغم این واقعیت که این کاهش تأثیر کمی بر پویایی عرضه/تقاضا در کوتاهمدت خواهد داشت.»

قیمت نفت و طلا در معاملات امروز

به گزارش سنا از سی ان بی سی، قیمت نفت برنت در معاملات امروز، سهشنبه، ۶ سپتامبر، در ساعت ۹:۲۰ به وقت تهران، با کاهش ۰.۶۹درصدی در هر بشکه، ۹۵.۰۵ دلار معامله شد.

قیمت نفت خام آمریکا (وست تگزاس اینترمدیت) نیز تا لحظه تنظیم گزارش، افزایش ۲.۱۱ درصدی را به ثبت رساند و در هر بشکه، ۸۸ دلار و ۷۰ سنت معامله شد.

طلا نیز تا لحظه تنظیم این گزارش، افزایش ۰.۳۵ درصدی را تجربه کرد و هر اونس طلا به قیمت یک هزار و ۷۲۸ دلار و ۵۰ سنت معامله شد.

نقره نیز با افزایش ۱.۶۴ درصدی، ۱۸ هزار و ۱۷۵ دلار معامله شد.

{kind=link}

بدون دیدگاه