بورس انرژی ایران امروز ۸ خرداد ۱۴۰۱ میزبان عرضه حدود ۳۴۰ هزار و ۶۸۱ تن فراورده هیدروکربوری است.

به گزارش پایگاه خبری بازار سرمایه (سنا) و به نقل از بورس انرژی ایران، میعانات گازی که دوشنبه هفته گذشته پس از حدود ۸ ماه وفقه در رینگ داخلی عرضه و با استقبال خریداران روبرو شد، امروز بار دیگر در معرض فروش قرار میگیرد. حجم این محموله معادل ۱۵۰ هزار بشکه است. همچنین فردا حجم انواع نفتای عرضه شده در رینگ بینالملل به ۲۹۵ هزار تن میرسد.

در عرضههای امروز انواع فراوردههای شرکت نفت ایرانول، نفت سپاهان، پالایش نفت اصفهان، پتروشیمی بیستون، پالایش نفت شازند، مجتمع گاز پارس جنوبی، پالایش نفت آبادان در رینگ داخلی و همچنین انواع فراوردههای شرکت نفت ستاره خلیج فارس در رینگ بینالملل عرضه خواهند شد.

همچنین بورس انرژی ایران روز گذشته ۷ خرداد ۱۴۰۱ نیز شاهد معامله حدود ۵۴۶ تن فراورده هیدروکربوری به ارزش ۱۲۷ میلیارد و ۲۳۷ میلیون و ۵۰۰ هزار ریال بود. دیروز انواع فراوردههای پالایش نفت بندرعباس و پالایش نفت تبریز در رینگ داخلی معامله شدند.

سیاستگذار می توانست رفتار منطقیتری از خود نشان دهد و در آن مقطع که بازار رو به رشد بود؛ با عرضه گستردهتر سهام، عطش ایجاد شده را کاهش دهد. علاوه بر اینکه سیاستگذاریهای دولت، نهاد ناظر وقت بر بازار، اظهارنظرهای مجلس و برخی دیگر از نهادهای حاکمیت در ایجاد چنان ریزشی تاثیرگذار بودند.

“حسین سلاح ورزی” نایب رییس اتاق بازرگانی ایران در پاسخ به این سؤال که دلیل افت و خیزهای معاملات بورس طی دو سال گذشته چیست به پایگاه خبری بازار سرمایه ایران (سنا): مجموعهای از عوامل وجود دارند که منجر به ریزش بیسابقه شاخص بورس در دولت قبل شد. به عبارتی میتوان اعلام کرد که تاثیر طیف گستردهای از ذینفعان و بازیگران بازار سبب ایجاد چنین روندی در بازار شد.

عضو شورای عالی بورس معتقد است که اگر ایجاد چنین روندی را صرفاً ناشی از رفتار هیجانی سهامداران قلمداد کرد، جمعبندی دقیق و منصفانهای حاصل نمیشود و نمیتوان مسیر برون رفت از این شرایط را به درستی پیدا کرد.

وی با تاکید بر اینکه از یک سو شرایط حاضر بر بازار و هجوم همه قشرهای مردم برای سرمایهگذاری در بورس باعث ایجاد تقاضای گسترده شده بود، افزود: در آن زمان سیاستگذار می توانست رفتار منطقیتری از خود نشان دهد و در آن مقطعی که بازار رو به رشد بود؛ ا عرضه گستردهتر سهام در بازار، عطش ایجاد شده را کاهش دهد.

سلاح ورزی خاطرنشان کرد: همچنین سیاستگذاری های دولت، نهاد ناظر بر بازار، اظهارنظرهای مجلس و برخی دیگر از نهادهای حاکمیت در ایجاد چنان ریزشی تاثیرگذار بودند.

عملکرد سازمان بورس در دوران مدیریت جدید

وی در ادامه به عملکرد سازمان بورس در دوران مدیریت جدید و نیز برنامههای اجرا شده از سوی مسوولان حاضر در سازمان برای ایجاد ثبات در معاملات بازار اشاره کرد و افزود: در مجموع سازمان بورس برنامههای درستی را در راستای کاهش نوسانات ایجاد شده در بازار در دستور کار قرار داد که اکنون شاهد نتایج و آثار تاثیرگذار آن در معاملات بازار هستیم.

سلاح ورزی به اقدامات انجام شده در چند وقت اخیر توسط سازمان بورس تاکید کرد و گفت: افزایش دامنه نوسان، نظارت بر نهادهای مالی، اقدامات مربوط به کاهش مقررات دست و پا گیر و تسهیل در صدور مجوزها از جمله مسائلی است که اجرای آن در دوره ریاست جدید سازمان بورس به بهبود وضعیت بازار سرمایه کمک کرد.

عضو شورای عالی بورس اظهار داشت: اکنون سازمان بورس در حال طی کردن برنامههای خود مانند افزایش تدریجی دامنه نوسان است و به نظر میرسد به وعدههای داده شده به خوبی پایبند هستند.

سلاحورزی در این زمینه که آیا با توجه به تصمیمات اتخاذ شده در زمینه تغییر فصلی دامنه نوسان، احتمال تغییر دوباره آن برای فصل تابستان وجود دارد یا خیر، گفت: اساساً مساله مربوط به دامنه نوسان از اختیارات هیات مدیره سازمان بورس است، از گذشته هم چنین موضوعی معمول نبوده که شورای عالی بورس دخالتی را در خصوص تحدید یا توسعه دامنه نوسان داشته باشد.

وی اظهار داشت: به نظر می رسد اظهارنظر در مورد چنین مسالهای نوعی دخالت در مصادیق مربوط به بازار باشد که به هیچ عنوان نباید شاهد چنین اتفاقی از سوی مسوولان باشیم.

سلاح ورزی خاطرنشان کرد: پیش از این صحبتهایی در این خصوص با حضور رییس سازمان بورس مطرح شد و در این جلسات بارها اعلام شد، کاهش یا حذف تدریجی دامنه نوسان یکی از برنامههای سازمان بورس در زمینه بهبود وضعیت بازار و کاهش نوسانات ایجاد شده در معاملات است.

نایب رییس اتاق بازرگانی ایران تاکید کرد: با توجه به اعلام چنین صحبتهایی، اکنون سازمان بورس در حال طی کردن برنامههای خود است و به نظر میرسد که به خوبی به وعدههای داده شده پایبند هستند.

شواهد نشان میدهد، جریان غالب در بازارهای مختلف، با انتظارات تورمی همراه شده که تاکنون به رشد حجم و ارزش معاملات منتهی شده و نوسان قیمتها را نیز تحتتاثیر قرار داده است. این روند، نشانه چندان جذابی نیست؛ ولی دورنمای معاملات را از مسیر حجم دادوستد، افزایشی ترسیم میکند.

حجم و ارزش معاملات بازار قراردادهای آتی در هفته منتهی به ۶خرداد بهترتیب با ۲۳درصد و ۱۱درصد افزایش همراه شد. به این ترتیب حجم قراردادهای منعقدشده در بازار آتی در دوره مذکور به بیش از ۴۵هزار قرارداد به ارزش ۲۴۱میلیارد تومان نزدیک شد. به گزارش «کالاخبر»، در هفتهای که گذشت، ارزش معاملات بازار قراردادهای آتی در سهدارایی پایه زعفراننگین، صندوق طلا و صندوق نقره به حدود ۲۴۱میلیارد تومان و حجم این معاملات به ۴۵هزار و ۸۳۶قرارداد رسید. در جریان معاملات هفته قبل، تعداد ۳۸هزار و ۶۶۳قرارداد آتی زعفراننگین منعقد شد که ارزش بیش از ۱۶۷میلیارد تومان را برای آن به ثبت رساند.زعفراننگین با این عملکرد معاملاتی و کسب سهم ۸۴درصدی و ۶۹درصدی از حجم و ارزش کل قراردادهای منعقدشده در هفتهای که گذشت، توانست مقام نخست معاملات را در هر دو متغیر از آن خود کند. معاملهگران، این تعداد قرارداد را در سهسررسید تیر، شهریور و آبان ۱۴۰۱ منعقد کردند. انعقاد ۶هزار و ۵۱۳قرارداد آتی صندوق طلا نیز ارزش نزدیک به ۷۲میلیارد و ۱۰۶میلیون تومانی را در بازار به ثبت رساند. قراردادهای مذکور ۱۴درصد از حجم کل و ۳۰درصد از ارزش کل معاملات را رقم زدند و این دارایی پایه در سهسررسید خرداد، مرداد و مهر ۱۴۰۱ رتبه دوم معاملات ماهانه را به دست آورد. در دو سررسید تحویل خرداد و مرداد امسال نیز ۶۶۰قرارداد آتی نقره در بازار منعقد شد که ارزش تقریبی ۳/ ۱میلیارد تومان برای آن به ثبت رسید.

معامله هفتگی ۲میلیون تن انواع کالا و محصول

بیش از ۲میلیون تن انواع کالا و محصول در بازار فیزیکی بورسکالا به ارزش بیش از ۳/ ۱۳همت معامله شد. این در حالی بود که در سامانه مازاد عرضه معاملات خودروی کارا نیز دنبال میشود. در هفته منتهی به ۶خرداد، ۲میلیون و ۹۰هزار و ۵۹۰تن انواع کالا به ارزش بیش از ۱۳هزار و ۳۰۰میلیارد تومان در بازار فیزیکی بورسکالا دادوستد شد. بیشترین حجم معاملات هفته قبل مربوط به سیمان، سنگآهن و فولاد در تالار محصولات صنعتی و معدنی و مواد پلیمری، قیر و لوبکات در تالار فرآوردههای نفتی و پتروشیمی بود. در تالار محصولات صنعتی و معدنی بورسکالای ایران یکمیلیون و ۸۱۴هزار تن انواع کالا به ارزش بیش از ۷هزار و ۳۱۳میلیارد تومان معامله شد. ۳۶دستگاه خودروی کارا نیز در سیستم معاملات مازاد عرضه (مچینگ) به ثبت رسید.در هفته معاملاتی مذکور، در دو بخش داخلی و صادراتی تالار فرآوردههای نفتی و پتروشیمی، ۲۵۸هزار و ۸۶۳تن انواع کالا به ارزش ۵هزار و ۸۰۰میلیارد تومان به فروش رسید.

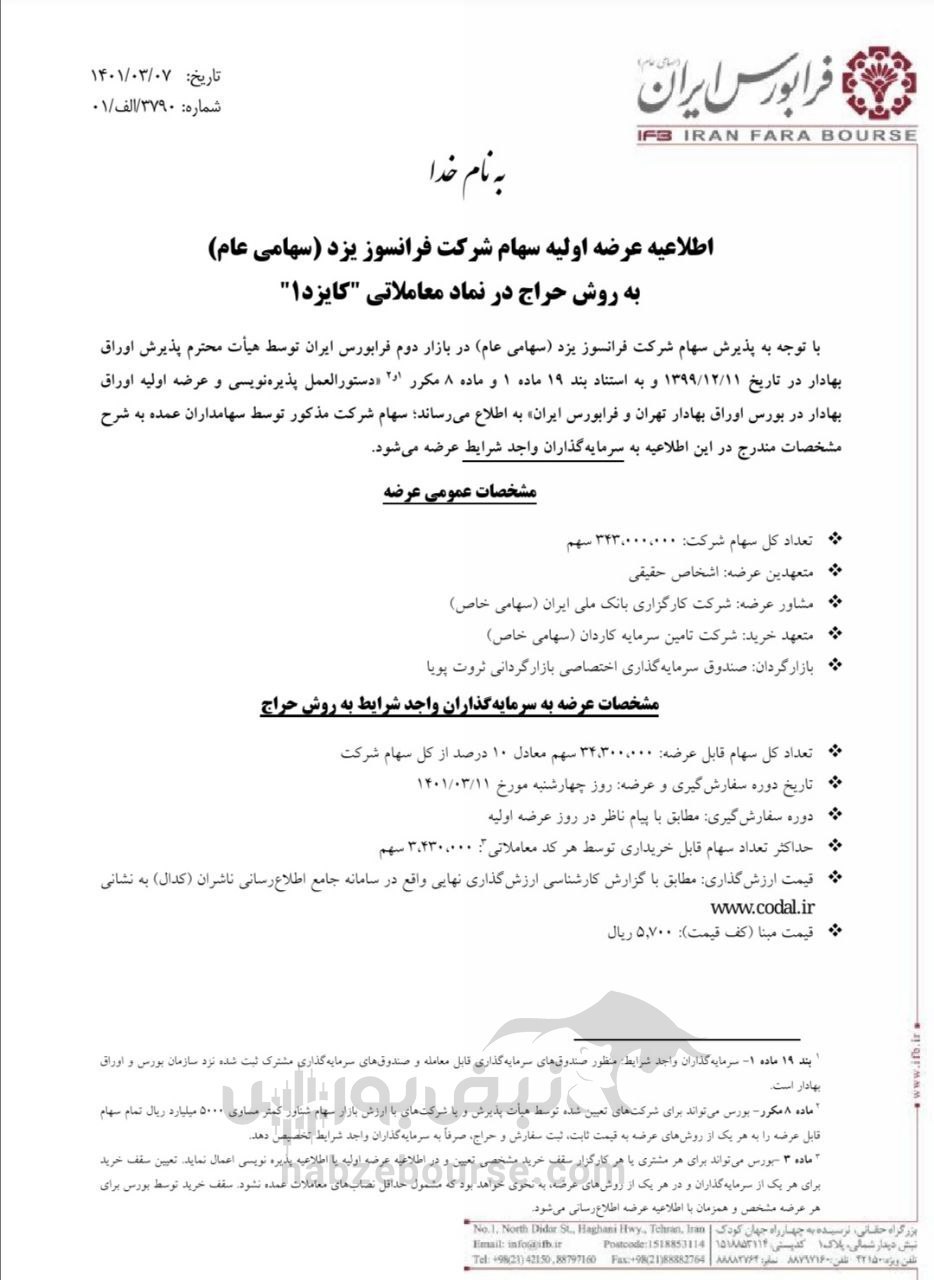

از ابتدای امسال تاکنون ۳ عرضه به صندوقهای سرمایهگذاری اختصاص یافته است و امروز اطلاعیه عرضه اولیه کایزد در بازار فرابورس منتشر گردید که باز هم به سرمایه گذاران واجد شرایط تعلق خواهد گرفت.

پیش از اینها حمل و نقل ترکیبی مواد معدنی گهر ترابر سیرجان و فروسیلیسیم خمین به عنوان دومین و سومین شرکت تازه وارد به بازار برای ۲۰ و ۲۱ اردیبهشت و شرکت آهن و فولاد غدیر ایرانیان (سهامی عام) با نماد فغدیر ۱ روز چهارشنبه ۴ خردادماه به روش حراج عرضه اولیه شدند.

جزییات عرضه اولیه کایزد

تعداد ۳۴۳ میلیون سهم شرکت فرانسوز یزد معادل ۱۰ درصد سهام این شرکت، چهارشنبه (۱۱ خرداد) بهعنوان هفتمین عرضه اولیه امسال بازار سرمایه با نماد معاملاتی “کایزد” در فرابورس ایران عرضه میشود.

این میزان سهام در قیمت مبنا (کف قیمت) ۵۷۰۰ ریال برای هر سهم و حداکثر سهمیه ۳ میلیون و ۴۳۰ هزار سهمی به سرمایه گذاران واجد شرایط به روش حراج در فرابورس عرضه میشود. مشاور عرضه هم کارگزاری بانک ملی ایران و متعهد خرید تامین سرمایه کاردان است.

ارسال سفارش صرفا از طریق ایستگاههای معاملاتی (نامک) امکان پذیر خواهد بود. همچنین ۵۰ درصد از سهام خریداری شده در روز عرضه اولیه توسط سرمایه گذاران واجد شرایط تا ۹۰ روز پس از تاریخ عرضه اولیه امکان عرضه نخواهد داشت.

مقامات دولت چین، برخلاف رویه معمول خود، ظرف روزهای گذشته بر افول اقتصادی این کشور صحه گذاشتند که این موضوع بهسرعت بر بازارهای کالایی جهان اثرگذار شد و کاهش قیمت را در بازار کالاهای پایه صنعتی رقم زد. اما این پایان ماجرا نبود؛ در ادامه دولت چین از تزریق نقدینگی به ارزش ۵۷/ ۱تریلیون یوآن برای رونق بخش ساختوساز خبر داد و به این ترتیب بلافاصله جریان کاهش قیمت فلزات متوقف شد. تحلیلگران بینالمللی نسبت به وضعیت کاهش رشد اقتصادی چین هشدار میدهند؛ اما بعید به نظر میرسد که مقامات دولت این کشور بازی با شاخصهای اقتصادی همچون رشد تولید ناخالص داخلی و دادههای تورمی را بهطور اتفاقی آغاز کرده باشند و احتمالا برنامهای برای کنترل آن دارند؛ برنامهای که بیشترین اثرگذاری را بر بازارهای کالایی خواهد داشت و در عین حال پیشبینیپذیری قیمتی در بازار کامودیتیها را دشوار میکند.

بازی اژدهای زرد با آتش کامودیتیها

مقامات چینی هم بر افول اقتصادی صحه گذاشتند!

لی کچیانگ، نخستوزیر چین در تماس ویدئویی غیرمنتظره با مقامات دولتی این کشور در تمامی سطوح که بیش از ۱۰۰هزار شرکتکننده داشت، گفت: اقتصاد چین حال و روز خوبی ندارد و وضعیت بدتر از روزهای ابتدایی شیوع کرونا در این کشور و قرنطینه در سال ۲۰۲۰ است. در شرایط کنونی شاخصهای اقتصادی چین در پایینترین حد خود قرار دارد و دادههای اقتصادی از کاهش بودجههای ملی و دولت خبر میدهد. در این شرایط، بسیاری از موسسات مالی و اعتباری تحقق رشد اقتصادی ۵/ ۵درصدی این کشور را که در ابتدای سالجاری هدفگذاری شده بود، زیر سوال میبرند. سیاست «کرونا صفر» دولت چین در شرایطی که اغلب اقتصادهای دنیا با واکسیناسیون مناسب، بیشتر محدودیتهای قرنطینهای را لغو کرده و به صفر رساندهاند، مهمترین دلیل عقبگرد اقتصادی چین در هفتههای اخیر است. استمرار قرنطینههای سختگیرانه در چین با توجه به هزینههای قابلملاحظه اقتصادی که اجرای آن به همراه داشته است، در بدنه دولت این کشور نیز مخالفانی دارد.

با توجه به جایگاه چین در جهان بهعنوان دومین اقتصاد برتر دنیا و بزرگترین اقتصاد کالایی جهان، رخدادهای این کشور سیگنالی موثر و جهتدهنده به بازارها تلقی میشود. اظهار نگرانی نخستوزیر چین در خصوص کاهش رشد اقتصادی این کشور باعث شد تا سیگنالی کاهشی به بازارهای کالایی با محوریت محصولات صنعتی وارد شود، بهگونهای که بهای سنگآهن، فولاد و فلزات غیرآهنی در روز پنجشنبه ۲۶مه با افت نرخ روبهرو شد. بهای سنگآهن معیار پلتس که روز جمعه ۲۰مارس تا ۱۳۶دلار به ازای هر تن نیز صعود قیمتی داشت، متاثر از اظهارنظر منفی نخستوزیر چین در خصوص افت شتاب اقتصادی تا ۱۳۱دلار به ازای هر تن در روز پنجشنبه ۲۶مه عقب نشست. شاخص فلزات پایه بورس فلزات لندن نیز روز پنجشنبه ۲۶مه به ۴هزار و ۴۸۰واحد رسید که این رقم نسبت به این شاخص در ابتدای هفته کاهش ۵/ ۲درصدی داشت. چین ۱۵درصد صادرات کالاهای جهانی را به خود اختصاص میدهد، قرنطینه سختگیرانه چین ظرف دوماه اخیر زنجیره تولید و تامین در بازارهای داخلی این کشور و بازارهای جهانی را تحتالشعاع قرار داده است.

این قرنطینهها در وهله اول زمینهساز عقبگرد قیمتی در بخش کامودیتیها با محوریت مواد اولیه بخش صنعت میشوند. اجرای قرنطینه سختگیرانه با ایجاد محدودیت در فعالیتهای تولیدی و تردد به افت تقاضا برای کالاهای پایه منجر شده و زمینه عقبگرد قیمتی را در بازارهای جهانی فراهم میکند. تبعات قرنطینه شهرهای مختلف چین بر بازارهای کالایی مشهود است، روند رو به رشد قیمت کامودیتیها که از جنگ روسیه و اوکراین سیگنال میگرفت، در دوماه اخیر با وجود استمرار جنگ و تبعات اقتصادی آن معکوس شد. افت تقاضا از سوی چینیها مهمترین دلیل این تغییر رویه قیمتی در بازارهای کالایی جهانی بود. اما افت قیمت، تاثیر کوتاهمدت تا میانمدت قرنطینه است. این قرنطینهها، تامین زنجیره جهانی را دچار چالش کرده و از این منظر زمینه صعود قیمتی در بازارهای کالایی را فراهم میکنند. به این ترتیب در شرایطی که جهان درگیر تبعات تورمی سیاستهای انبساط پولی دوسال گذشته و جنگ در اروپای شرقی است، اختلال در زنجیره عرضه از سوی چینیها نیز مزید بر علت خواهد شد و فشار تورمی بر بخش کامودیتیها را تشدید میکند.

خبر محرک جدید اقتصادی ورق را برگرداند

دولت چین روز جمعه ۲۷مه از بسته محرکی به ارزش ۵۷/ ۱تریلیون یوآن خبر داد. این بسته محرک برای ساختوساز در منطقه پکن، تیانجین و هبی اعمال میشود. به نظر میرسد این محرک اولین اقدام عملی دولت چین برای اقتصاد تا پایان سالجاری میلادی است. هفته گذشته، بلومبرگ در گزارشی از عزم دولت چین برای تحریک اقتصاد این کشور خبر داد. این خبر بهسرعت بر بازارهای کالایی این کشور اثرگذار شد و با وجود استمرار قرنطینه در بسیاری از شهرای این کشور باعث شد تا مجددا کالاهای پایه صنعتی وارد مسیر رشد قیمتی شوند. در این شرایط، خبر بسته محرک ساختوساز در چین نیز روند بازارهای کالایی را در روز پایانی هفته مجددا تغییر داد و آن را افزایشی کرد. به این ترتیب، بازی اخبار اقتصادی چین با بازارهای کالایی ادامهدار شد. بهای سنگآهن معیار پلتس روز جمعه ۲۷مه به ۱۳۴دلار و ۴۵سنت صعود قیمتی داشت. در عین حال، دادههای اقتصادی چین از فروش ۲۷۰میلیارد دلار اوراق دولتی توسط دولت این کشور از ابتدای سال ۲۰۲۲ تا روز ۲۷مه حکایت دارد. میزان فروش اوراق دولتی چین در ماه مه برابر ۳/ ۶۲میلیارد دلار بود و به این ترتیب حدود ۲۳درصد اوراق فروشرفته ظرف پنجماه ابتدایی سالجاری مربوط به ماه مه بوده است. از آنجا که حدود ۵۰درصد منابع درآمدی فروش اوراق دولتی در چین در طرحهای زیرساخت سرمایهگذاری میشود، افزایش فروش برای بازارهای کالایی خبر خوبی خواهد بود و با تحریک تقاضا از رشد قیمتی جلوگیری میکند.

ریسک تنش سیاسی در چین

سیاستهای اتخاذشده در دولت شیجینگپینگ و تاکید بر کنترل کامل کرونا با وجود تبعات اقتصادی، موافقان سرسختی نیز دارد. روز چهارشنبه روزنامه «پیپلز دیلی» تلاش کرد در گزارشی به نقاط مثبت اقتصاد چین اشاره کرده و چشماندازهای مثبت آن را برجسته کند. در این گزارش سعی شد تا به سرمایهگذاران، رهبران کسبوکار و مردم اطمینان خاطر داده شود که آینده اقتصادی چین روشن است. با این حال، برخی کارشناسان معتقدند رویه اتخاذشده از سوی لیکچیانگ و بیان واضح واقعیتها، سیاست بهمراتب بهتری است. اظهار نگرانی نخستوزیر از شرایط اقتصادی چین باعث شده است تا گمانهزنیهایی نسبت به احتمال انشعاب قدرت میان دو رهبر اصلی این کشور، یعنی رئیسجمهور و نخستوزیر به وجود آید. برخی کارشناسان بر این باورند که شیجینپینگ بر اجرای سیاست پرهزینه «کرونا صفر» تاکید دارد، اما لیکچیانگ و برخی مقامات بلندپایه دیگر با آن مخالفند.

چین، تهدید را به فرصت تبدیل میکند؟

این روزها موسسات معتبر بینالمللی نسبت به خطر افول اقتصادی چین هشدار میدهند؛ اما واقعیت این است که چینیها نشان دادهاند توان تبدیل تهدید به فرصت را دارند. نمونه بارز این اتفاق در سال ۲۰۲۰ و بازگشت اقتصاد چین به دوره رونق پس از یکدوره میانمدت رکود دیده شد. در عین حال، عزم دولت چین برای کنترل تورم همزمان با تاکید بر رشد اقتصادی میتواند پیچیدگیهای اقتصادی این کشور را بیشتر کند. به این ترتیب، اگرچه در شرایط کنونی اغلب تحلیلگران نسبت به کاهش رشد اقتصادی چین هشدار میدهند؛ اما واقعیت این است که رشد اقتصادی یکی از اهداف دولت پکن بوده و این کشور با اینکه از این هدف جا مانده، توانسته است در میانه تورم جهانی از پس هدف دیگر یعنی کنترل قیمت مصرفکننده برآید. همین امر نیز باعث میشود تا چینیها فرصت بازگشت اقتصاد به مسیر رشد را داشته باشند و این مرتبه نیز تهدید را به فرصت تبدیل کنند.

بانک مرکزی اعلام کرد که برای نخستینبار، طرح انتشار اوراق ارزی در دستور کار قرار گرفت. به شکل ساده میتوان گفت که اوراق ارزی، یک ابزار قانونی برای کسب سود از نوسانات قیمت ارز است. در سالهای اخیر، خرید اسکناس دلار یا یورو که به «دلارهای خانگی» مشهور شده است، یکی از راهکارهای اصلی حفظ سرمایه در مقابل کاهش ارزش پول بوده است. حال بهرهگیری از این ابزار میتواند به سرمایهگذار یک راهکار قانونی برای حفظ ارزش سرمایه در مقابل نوسانات نرخ ارز ارائه کند. علاوه بر سرمایهگذاران، شرکتها نیز میتوانند از مواهب این ابزار بهره ببرند. اگرچه در گام اول بانک مرکزی قرار است، اوراق ارزی را به پشتوانه منابع ارزی خود منتشر کند، اما در گامهای دیگر شرکتها نیز میتوانند با انتشار این اوراق، منابع مورد نیاز خود را از بازار تامین کنند. در این شرایط سیاستگذار ارزی نیز یک ابزار جدید برای مدیریت بازار خواهد داشت و با کاهش فشار خرید اسکناس، قدرت بازارساز افزایش خواهد یافت.

کانال مجاز خرید دلار

روز گذشته مدیر روابط عمومی بانک مرکزی از انتشار اوراق ارزی برای نخستینبار توسط بانک مرکزی خبر داد. مصطفی قمریوفا، جزئیات بیشتری در این خصوص ارائه نکرد. گزارشها حاکی از آن است که پس از محدود شدن خرید دلار و سخت شدن سرمایهگذاری در بازار دلار، انتشار این اوراق میتواند راهکار قانونی برای سرمایهگذاری ارزی باشد. مزیت انتشار اوراق برای خریداران، کسب سود متناسب با تغییرات بازار دلار است. نفع این ابزار، برای شرکتها و نهادهای ناشر، تامین منابع لازم بدون نهاد واسطه با پشتوانه سرمایه ارزی است. همچنین منفعت این تصمیم، برای سیاستگذار نیز معرفی یک ابزار جدید سیاستگذاری ارزی، در جهت کاهش تقاضا برای خرید اسکناس با هدف سفتهبازی است. «دنیای اقتصاد» با معرفی این ابزار جدید، هفت پرسش اصلی درخصوص جزئیات انتشار اوراق ارزی از بانک مرکزی ارائه کرده است.

اوراق ارزی چیست؟

اوراق ارزی به شکل ساده، نوعی از اوراق است که یک نهاد آن را برای تامین مالی منتشر میکند. سرمایهگذار برای خرید این اوراق نیاز به دلار ندارد و با پول رایج (به عنوان مثال ریال) میتواند این اوراق را تهیه کند. نهاد ناشر تضمین میدهد که در تاریخ سررسید اوراق، میزان تغییرات ارزش دلار را به قیمت روز محاسبه کرده و مابهالتفاوت زمان انتشار و سررسید را به خریدار پرداخت کند. بنابراین سرمایهگذار بدون خرید اسکناس خارجی، از تغییرات قیمت ارز منتفع خواهد شد. این اوراق به دلیل ویژگیهایی که دارد فرصتی برای ایجاد تنوع در داراییها و کسب سود است. از طرفی در شرایط تورمی و بیثباتی اقتصاد کلان، میتواند تضمینکننده ارزش دارایی افراد در برابر کاهش ازش پول باشد. میتوان گفت اوراق قرضهای که بر مبنای ارز خارجی منتشر میشود، به انتشاردهنده این امکان را میدهد که ریسک خود را در مقابل نوسانات ارزی به صفر برساند. علاوه بر این، انتشار اوراق ارزی منجر به متنوعسازی منابع تامین مالی و مدیریت بهتر بدهی میشود. در این شرایط سیاستگذار نیز یک ابزار مناسب برای مدیریت بازار ارز دارد. در صورتی که فشار برای خرید ارز کاهش یابد و اوراق ارزی جایگزین آن شود، رفتار سفتهبازی با اسکناس کاهش مییابد و از سوی دیگر، دست سیاستگذار ارزی برای مدیریت بازار ارز بالا میرود. به نظر میرسد در شرایط کنونی مهمترین مانع، شرایط تضمین پرداخت اصل و سود اوراق در تاریخ سررسید با قیمت مشخص دلار بازار (نه با قیمت دستوری) توسط نهاد ناظر است. مهمترین نگرانی درخصوص این اوراق، برخورد سلیقهای و دستوری، در زمان انتشار اوراق و محاسبه سود آن است.

منفعت انتشار اوراق ارزی در ایران

بانک مرکزی به پشتوانه طلا و ذخایر ارزی که در حال حاضر دارد، میتواند اوراق ارزی منتشر کند. اوراق ارزی به شکل ساده به معنای آن است که نهاد یا شرکتی اقدام به انتشار یک سند میکند که طبق آن میتواند منابع ریالی را جمعآوری کرده و متناسب با نرخ تغییرات ارز و نرخ سود تعیینشده اصل و سود این اوراق را به صورت ریالی در زمان سررسید بپردازد. بنابراین در اوراق ارزی منابع ارزی یا عبارت دیگر اسکناس خارجی جابهجا نشده و تغییرات ارزی تنها مبنای محاسبات بازپرداخت این اوراق در سررسید قرار میگیرد. اوراق میتواند دارای کوپن یا بدون کوپن باشد، تا ناشر متناسب با نیاز خود و فضای بازار نحوه اوراق ارزی را مشخص کند. در گام اول بانک مرکزی اقدام به انتشار این اوراق ارزی کرده و پس از آن سایر نهادها و شرکتها نیز میتوانند متناسب با پشتوانه ارزی خود اقدام به انتشار این اوراق کنند. منفعت اصلی انتشار این نوع اوراق برای نهاد منتشرکننده این است که میتواند از این طریق تامین مالی کند.

شرکت با انتشار اوراق ارزی منابع موردنیاز خود را از بازار جمعآوری کرده و پس از وصول منابع ارزی خود، میتواند نسبت به پرداخت اصل و سود اوراق در تاریخ سررسید اقدام کند. یکی دیگر از منافع انتشار این اوراق این است که فشار برای تامین ارز در بازار نیز کاهش مییابد و شرکتها برای نیاز ضروری و نه انگیزه حفظ سرمایه، به بازار مراجعه میکنند. انتشار اوراق ارزی برای خریدار نیز دربردارنده منافعی است. اولین منفعت آن وجود یک منبع مطمئن برای سرمایهگذاری است. از طرفی اگر تحلیل فرد مبنی بر آن باشد که دارایی ارزی دارای سود بیشتری از دارایی ریالی است، میتواند در این بستر سرمایهگذاری کند.

همچنین اگر امکان فروش این اوراق در بازار ثانویه ایجاد شده باشد، فرد میتواند آن را در این بازار به فروش رسانده و تامین نقدشوندگی، از این طریق صورت گیرد و پویایی بازار حفظ شود. یکی از منافع سیاستگذار در انتشار این اوراق این است که یک ابزار جدید برای مدیریت بازار ارز ایجاد میکند، دولت میتواند حتی بخشی از سیاستگذاری ارزی خود را با استفاده از عرضه این اوراق تنظیم کند. در صورت شیفت تقاضای سرمایهگذاری از اسکناس به اوراق، سیاستگذار منابع ارزی لازم برای مدیریت بازار ارز را در اختیار خواهد داشت. نکته قابلتوجه این است که بانک مرکزی باید نحوه تامین مالی این اوراق را نیز مشخص کند، زیرا استفاده از منابع پایه پولی برای پوشش سود این اوراق میتواند اثر تورمی داشته باشد.

هفت پرسش از بانک مرکزی

با وجود تمام مزایای انتشار اوراق قرضه ارزی برای منتشرکنندگان و خریداران، درخصوص انتشار این اوراق چند پرسش مهم وجود دارد و بهتر است بانک مرکزی به عنوان نهاد ناشر اوراق ارزی به آنها پاسخ دهد. پرسش اول این است که در صورت آنکه این اوراق با استقبال روبهرو شود و موقعیت خود را در بازار ایجاد کند، آیا این امکان وجود دارد که این اوراق سیگنال فزاینده به خود بازار ارز ارسال کند و به نوعی جهتدهنده قیمت بازار ارز شود؟ در این صورت بانک مرکزی با چه ابزاری این موضوع را کنترل خواهد کرد؟ پرسش دوم این است که کدام نرخ ارز رایج در فضای اقتصاد کشور مبنای محاسبه این اوراق قرار خواهد گرفت و آیا این نرخ ارز، جذابیت سرمایهگذاری دارد؟ پرسش سوم نیز این است که سررسید این اوراق چگونه خواهد بود؟ با توجه به اینکه اقتصاددانان تاکید میکنند که این اوراق ارزی برای جذابیت بیشتر بهتر است سررسید کوتاهمدت داشته باشد.

همچنین به عنوان پرسش چهارم باید پرسید که آیا این اوراق با کوپن منتشر میشود و اگر دارای نرخ سود است مقدار آن به چه میزان تعیین میشود؟ سوال پنجم این است که آیا برای این اوراق ارزی، بازار ثانویه نیز در نظر گرفته شده است؟ با توجه به تاثیر انتشار این اوراق بر بازارهای دیگر، پرسش ششم نیز این است که مقیاس انتشار این اوراق به چه میزان خواهد بود؟ به عنوان پرسش آخر، بانک مرکزی برای افزایش جذابیت و ایجاد اعتماد و تضمین مناسب به سرمایهگذاران چه گامهایی برمیدارد تا افراد به جای خرید اسکناس، از اوراق ارزی بهره ببرند؟

برخلاف جهش قیمتی نفت که در ابتدای جنگ روسیه و اوکراین رخ داد و بهای طلای سیاه در مقطعی حتی به ۱۳۹ دلار هم رسید، این کامودیتی اکنون رشد آهسته و پیوستهای را پیش گرفته است. نفت حالا ۵ هفته است که صعودی است و شاخص برنت به یکقدمی ۱۲۰ دلار رسیده است. دو عامل تقاضای بالا برای سوخت پیش از تعطیلات تابستانه و احتمال تحریم نفت روسیه، هرچند ناقص، به رشد قیمت نفت کمک شایانی کردند. حالا بانک آمریکا(Bank of America) میگوید در صورت انقباض شدید صادرات نفت روسیه، بهای برنت میتواند از ۱۵۰ دلار بر بشکه هم بگذرد. این بانک همچنین هشدار داده فقدان صادرات روسیه ممکن است بحرانی کاملا شبیه به آنچه در دهه ۱۹۸۰ اتفاق افتاد را کلید بزند. در آن زمان انقلاب ایران و جنگ ایران ـ عراق موجب کاهش عرضه جهانی نفت، دوبرابر شدن قیمت و سپس رکود اقتصادی شد. با این حال، از یکسو عرضه روسیه با شدت بیشتری به سوی آسیا منحرف شده و از سوی دیگر، به نظر نمیرسد کشورهای اتحادیه اروپا بتوانند در اجلاس پایان ماه مه به یک بسته تحریمی کامل علیه نفت روسیه برسند. به همین دلیل است که این کشورها حالا به دنبال معاف کردن خط لوله نفت دروژبا هستند تا از این طریق مجارستانِ مخالف را راضی کنند.

بازگشت به بحران نفتی دهه 80میلادی؟

طلای سیاه در قله ۱۱هفتهای

نفت پنجمین هفته پیاپی صعودی خود را ثبت کرد و به بالاترین سطح قیمتی بستهشده از اوایل ماه مارس (۱۱ هفته پیش) رسید. شاید بتوان عامل اصلی ادامه رشد قیمتها در هفته گذشته را نشانههای بیشتر از موجودی پایین انبارهای سوختی پیش از شروع فصل گرم رانندگی تابستانی در آمریکا دانست. به گزارش بلومبرگ، وست تگزاس اینترمدییت جمعه در یک جلسه معاملاتی پرنوسان در نهایت پیش از تعطیلات روز یادبود (دوشنبه) بالای ۱۱۵دلار بر بشکه بسته شد. این نفت ۵/ ۱درصد رشد هفتگی را ثبت کرد. علاوه بر این شاخص جهانی برنت با بیش از ۲ دلاری که در آخرین روز کاری هفته ثبت کرد، ۶درصد در کل هفته بالا رفت و با قیمت ۴۳/ ۱۱۹دلار بر بشکه بسته شد.

رانندگان پیش از ورود به فصل داغ سفرهای تابستانه با هزینه فزایندهای مواجه شدهاند، چراکه انبارهای بنزین در پایینترین سطح فصلی از سال ۲۰۱۴ قرار گرفته است. بهای آتی بنزین در نیویورک نیز برای اولینبار از ۱۶ مارس، به بیش از ۴ دلار بر گالن صعود کرد. این در حالی است که میانگین قیمت خردهفروشی بنزین در این کشور به رکورد ۶/ ۴دلار در هر گالن هم رسیده است.

بازارهای سوخت در سراسر جهان پس از تهاجم روسیه به اوکراین در اواخر فوریه با محدودیت عرضه روبهرو شد و هم بر جریانهای تجاری اثر گذاشت و هم تورم جهانی را شعلهور کرد. گفته میشود دولت جو بایدن سراغ شرکتهای نفتی رفته تا در مورد پالایشگاههای بستهشده تحقیق کند. نفت طی چهار هفته گذشته نیز پیشروی داشت و دستاورد قیمتی آن از ابتدای سال به بیش از ۵۰درصد رسیده است. در همین حال، بسیاری از تحلیلگران چشمانداز فوری نفت را صعودی میبینند. ساختار تکنیکال بازار آتی نیز در وارونگی (backwardation) قرار دارد. این ساختار مالی که در آن بهای معاملات با سررسید نزدیک از قراردادهای دورتر بالاتر است نشانگر کمبود عرضه است. لیویا گالاراتی، تحلیلگر ارشد نفتی در انرژی اسپکتس، با اشاره به این ساختار معتقد است ریسک ته کشیدن موجودی انبارهای نفتی هاب «کوشینگ» وجود دارد.

جمعه بعدازظهر افزایش قیمت نفت همچنین به دلیل انتشار اخباری مبنی بر توقیف دو نفتکش یونانی توسط ایران رخ داد. یونان پیش از این نفت ایرانی موجود در یک نفتکش روسی مصادرهشده را به آمریکا تحویل داده بود. در همین حال گروه ۷ از اعضای اوپک خواسته نفت بیشتری به بازار عرضه کنند، اما این سازمان پیش از این در مقابل درخواستهای مکرر آمریکا و دیگر کشورها برای باز کردن شیرهای نفت مقاومت کرده بود. عامل منفی در بازار که همچنان بر چشمانداز تقاضای نفت فشار میآورد، شیوع ویروس کووید-۱۹ در چین به عنوان بزرگترین واردکننده نفت بوده است.

بازار شبیه به بحران دهه ۱۹۸۰ میشود؟

بانک آمریکا در اظهارنظری هشدار داده است که فقدان صادرات نفت روسیه پس از حمله این کشور به اوکراین میتواند «یک بحران تمامعیار نفتی به سبک دهه ۱۹۸۰» را کلید بزند. از جهاتی میتوان گفت بازار و شرایط ژئوپلیتیک شبیه به آن دوره شده است. این بحران که به عنوان دومین شوک نفتی پس از شوک سال ۱۹۷۳ نیز از آن یاد میشود، از سال ۱۹۷۹ با انقلاب ایران آغاز شد و تا چند سال بعد در دهه ۱۹۸۰ مخصوصا با وقوع جنگ ۸ساله ایران و عراق ادامه داشت. انقلاب ایران موجب کاهش یکباره عرضه جهانی نفت شد که با وجود نهچندان بزرگ بودن این فقدان، خرید هیجانی باعث دو برابر شدن قیمت نفت طی ۱۲ ماه و رسیدن آن به ۵/ ۳۹دلار بر بشکه شد. اختلال عرضه جهانی بنزین و دیزل مخصوصا در بهار و اوایل تابستان سال ۱۹۷۹ شدید بود. در برخی ایالتهای پرجمعیت آمریکا مانند کالیفرنیا، نیویورک، پنسیلوانیا، تگزاس و نیوجرسی بنزین سهمیهبندی شد؛ به این ترتیب که رانندگان بر اساس زوج و فرد بودن آخرین رقم پلاک خودروشان یک روز در میان اجازه خرید بنزین داشتند. کمبود بنزین همچنین باعث هراس از کمبود نفت گرمایشی شد.

در سال ۱۹۸۰ نیز با شروع جنگ بین ایران و عراق نیز تولید نفت دو کشور بهشدت کاهش یافت و با بدتر شدن شرایط، رکودهای اقتصادی در سراسر جهان کلید خورد. قیمت نفت اواسط دهه ۱۹۸۰ به سطوح پیش از بحران بازگشت. در حال حاضر نیز کمبود عرضه جهانی مشهود است. این امر مخصوصا در سطوح بسیار پایین انبارهای نفت و فرآوردهها آشکار شده است. حتی پیش از آغاز جنگ اوکراین هم با کاهش تعداد موارد ابتلا به کرونا و حرکت جهان به سمت شرایط عادی، مصرف سوخت بهطور پیوستهای بالاتر رفت و همزمان کشورهای تولیدکننده، از اوپک و متحدانش گرفته تا تولیدکنندگان آمریکایی و دیگر نقاط، اقدام به کاهش عرضه کردند که هنوز به طور کامل بازیابی نشده است. جنگ در شرق اروپا بر روند کاهشی موجودی انبارها افزود، چراکه تولید نفت و صادرات روسیه کاهش یافته است. هرچند این کشور تلاش میکند نفت بدون مشتری در اروپا را به سمت آسیا بهخصوص چین و هند سرازیر کند. مجموع این شرایط باعث شده بهای فرآوردهها رکوردهای تاریخی را مرتبا جابهجا کند و حتی اختلاف قیمت نفت با فرآوردهها بهحدی زیاد شده که حاشیه سود پالایشگاهها به بالاترین سطح رسیده است. مصرفکنندگان عادی اما از این موضوع خوشحال نیستند، چراکه قیمتها بهسرعت در بهای خردهفروشی دیده میشوند و بخشی از تورم کشورها ناشی از این موضوع است.

بانک آمریکا: احتمال ۱۵۰دلاری شدن نفت هست

بخش پژوهش جهانی بانک آمریکا جمعه در یک یادداشت گفت که شاخص جهانی برنت میتواند در صورت انقباض شدید صادرات نفت روسیه از ۱۵۰دلار بر بشکه هم عبور کند. به گزارش خبرگزاری رویترز، این بانک تاکید کرد: «حالا که هدف ۱۲۰دلار بر بشکه برای برنت در دیدرس است، اعتقاد داریم انقباض شارپ صادرات نفت روسیه میتواند… برنت را کاملا از ۱۵۰دلار عبور دهد.» کمیسیون اروپا تحریم نفتی روسیه را پیشنهاد داده است اما مذاکرات در این مورد به هیچ نتیجهای نرسیده است، چراکه مجارستان این اقدام را وتو میکند. بانک آمریکا متوسط قیمت برنت را برای امسال ۱۰۴دلار و برای سال ۲۰۲۳، ۱۰۰دلار بر بشکه پیشبینی کرده است. تحلیلگران ریکاوری کامل تقاضای نفت به سطوح پیش از کووید را در سال جاری میلادی پیشبینی نمیکنند، زیرا فکر میکنند مشکلات عرضه پایدار خواهد ماند. به گفته این بانک، افزایش ۳۰دلاری قیمت با پشتوانه (کمبود) عرضه در سال جاری موجب پاک شدن ۵/ ۱میلیون بشکه در روز از تقاضا شده است که از بازگشت آن به دوره پیشاکرونایی جلوگیری میکند.

تقلای اروپا برای تحریم نفت روسیه

پیشبینی ۱۵۰دلاری شدن نفت و وقوع یک بحران شبیه بحران دهه ۱۹۸۰ که توسط بانک آمریکا مطرح شده، برای تحقق نیازمند کاهش شدید صادرات روسیه است. دادههای شرکت تحقیقاتی کپلر نشان میدهد صادرات روسیه به آسیا در آوریل بیش از دو برابر سطح آن پیش از آغاز جنگ روسیه شده است. از سوی دیگر، اتحادیه اروپا برای تحریم کامل نفت روسیه به مشکل برخورده است و حالا مقامات اتحادیه اروپا اعلام کردند نفت روسیه تحریم خواهد شد، اما خط لوله دروژبای این کشور که نفت را به مجارستان میرساند، برای مدتی از تحریمها معاف میشود تا کمیسیون اروپا و مجارستان زمان کافی برای حل این مشکل داشته باشند.

به گزارش خبرگزاری تسنیم و به نقل از رویترز، کشورهای اتحادیه اروپا تلاش کردند در روز جمعه به قراردادی برای تحریم واردات دریایی نفت روسیه برسند، اما قرار است واردات نفت این کشور از طریق خط لوله همچنان ادامه داشته باشد تا بتوانند مجارستان را به امضای این قرارداد راضی کنند و تحریمهای جدید علیه مسکو اجرایی شود. این قرارداد پس از شکست یکماهه مذاکرات، احتمالا در اجلاس ۳۰ و ۳۱ ماه مه توسط سران دولتهای اتحادیه اروپا امضا خواهد شد. مقامات اتحادیه اروپا برداشتن نفت روسیه از این بسته تحریمی به خاطر مخالفت مجارستان را بسیار تحقیرآمیز میدانند. خط لوله دروژبا از اسلواکی، جمهوری چک و مجارستان میگذرد، یعنی ۳ کشور اتحادیه اروپا که محصور در خشکی هستند و بیشترین مشکل را برای پیدا کردن جایگزین برای نفت روسیه دارند و مخالف تحریم نفتی این کشور هستند.

صورتجلسه نشست ماه مه فدرال رزرو که چهارشنبه هفته گذشته منتشر شد موجب شد بازارهای مالی با واکنشهای متفاوتی نسبت به قبل، آخر هفته خود را به پایان برسانند. یکی از بارزترین نکات این صورتجلسه، ادامهدار بودن تورم از دید سیاستگذاران آمریکایی بود. گرچه نکات گفته شده در این صورتجلسه تا حدودی ادامه مسیر فدرال رزرو را برای معاملهگران مشخص کرد، اما ادامهدار بودن روند تورم از دید سیاستگذاران به ابهام بازار که خود آنان نیز بر آن واقف بودند، افزود. در همین راستا رفتار گوناگونی در بازارها مشاهده شد.

تغییر آهنگ شاخص بازارها

فارغ از صورتجلسه فدرالرزرو، روز جمعه گزارش شاخص هزینههای مصرفی شخصی (PCE) ایالات متحده برای ماه آوریل نیز منتشر شد. این شاخص یکی از شاخصهای اقتصادی است که فدرال رزرو از آن در کنار شاخص قیمتهای مصرفکننده، شاخص قیمتهای تولیدکننده و شاخص تلید ناخالص داخلی برای سیاستگذاریهای خود استفاده میکند. رشد این شاخص گرچه زیاد نبوده، ولی موجب شد قطعیت ادامه تورم بیشتر شده و همین موضوع فشار بیشتری را بر بازار دلار جهانی و اوراق خزانه ایالات متحده وارد کرد.

شاخص PCE شاخصی است که میزان رشد قیمتهای سبدی از کالاهای مشخص که مصرف یک خانوار آمریکایی است را در طول یک زمان مشخص بررسی میکند. براساس گزارش منتشر شده در روز جمعه، شاخص PCE ایالات متحده نسبت به ماه مارس ۲/ ۰ درصد رشد داشته است. میزان رشد سالانه این شاخص هم ۳/ ۶ درصد بوده است. درحالی که رشد سالانه برخی کالاها در این شاخص نسبت به ماه مارس چندان چشمگیر نبوده، اما رشد مواد غذایی و انرژی نگرانکننده بود. بر اساس این شاخص، قیمت انرژی ۳۰ درصد و قیمت مواد غذایی ۱۰ درصد نسبت به آوریل سال گذشته رشد داشته است.

رمزارزها به عنوان یک بازار ریسکی روز جمعه را با افت بیتکوین به ۲۸ هزار دلار به پایان رساندند درحالی که بازارهای سهام هم که بازار ریسکی محسوب میشود با استقبال معاملهگران روبهرو بوده و پس از مدتها ریزش، هفته خود را با مثبت ۶ درصد به پایان رساندند. بازار طلا به عنوان یک بازار امن همچنان در محدوده روانی ۱۸۵۰ دلار نوسان کرد و نه شاهد ریزش و نه شاهد رشد در این بازار بودیم. افزایش انتظارات تورمی در نگاه سیاستمداران و افزایش شاخص PCE موجب شد دلار آمریکا با فشار فروشندگان مواجه شده و هفته خود را در محدوده ۱۰۱ واحد به پایان رساند. شرایط در بازار اوراق خزانه نیز نسبتا مشابه بوده و این بازار با افت همراه بود.

با توجه به حفظ ناحیه اونس ۱۸۵۰ دلاری توسط طلا، تحلیلگران بر این عقیدهاند که ریزش بازار دلار و بازار اوراق خزانه میتواند به نفع طلا تمام شده و موجب رشد قیمت این فلز ارزشمند شود. اما این موضوع به رفتار بازار سهام بستگی دارد. چنانچه در روزهای آینده اقبال به بازار سهام بیشتر شود، بخش زیادی از سرمایه خارج شده از دلار و اوراق خزانه به سمت بازار سهام حرکت خواهد کرد. گزارش PCE نشان داد که مصرف خانوارهای آمریکایی باتوجه به تورم چندان تغییری نداشته که میتواند به نفع شرکتها تمام شود. اما نکته اصلی این است که خانوارها درحال مصرف پسانداز خود از دوران کرونا هستند که میتواند روند مصرف را ناپایدار سازد.

در نخستین روز معاملاتی هفته جاری، قیمت دلار در سامانه میانگین موزون بازار ارز(سنا) با کاهش ۹۱ تومانی با قیمت ۲۵ هزار و ۴۳۴ تومان معامله شد. یورو و پوند اما در ادامه روند افزایشی هفته گذشته، رشد قیمت را تجربه کردند. قیمت سکه و طلا نیز مانند پنجشنبه هفته گذشته روندی افزایشی داشت.

افت نوسان بازار ارز

در بازار روز شنبه هفتم خرداد، سکه امامی با افزایش ۱۲۰ هزار تومانی نسبت به نرخ آخرین روز معاملاتی هفته قبل، با قیمت ۱۴ میلیون و ۶۵۰ هزار تومان معامله شد. نرخ حباب سکه امامی نیز در روز شنبه با کاهش قیمت روبهرو شد و به عدد یک میلیون و ۳۶۰ هزار تومان رسید. حباب قیمتی، شاخصی برای اندازهگیری اختلاف بین نرخ معامله شده و ارزش ذاتی سکه را نشان میدهد. در ایجاد حباب قیمتی عوامل گوناگونی موثرند که یکی از مهمترین عوامل آن، میزان تقاضا برای خرید کالای موردنظر است. مثلا اگر کالایی بهدلیل داشتن قیمت کمتر در معاملات بازار، متقاضی بیشتری داشته باشد، نرخ حباب بیشتری خواهد داشت. سکه بهار آزادی نیز با افزایش قیمت حدود ۱۰۰ هزار تومانی، به نرخ ۱۴ میلیون و ۹ هزار تومان رسید و مانند سکه امامی، روندی افزایشی طی کرد. حباب سکه بهار آزادی نیز با کاهش حدود ۹درصدی نسبت به روز معاملاتی قبل به ۶۷۹ هزار تومان رسید. این افزایش قیمت سکه در بازار ایران درحالی است که شاخص جهانی اونس طلا که از عوامل مهم و تاثیرگذار بر قیمت طلا و سکه است، مانند هفته گذشته تغییرات قابل توجهی از خود نشان نداده و به آرامی در محدوده ۱۸۵۰ تا ۱۸۶۰ دلار در حال نوسان است. اونس طلا با نرخ ۱۸۵۴ دلار در بازارهای جهانی معامله شد.

افزایش نرخ ارز در بازار متشکل ارزی

در بازار متشکل ارزی در روز شنبه هفتم خرداد، دلار با نرخ ۲۵ هزار و ۷۹۸ تومان معامله شد که نسبت به نرخ پایانی روز معاملاتی قبل، رشد ۴۰ تومانی را تجربه کرد. همچنین نرخ یورو در بازار متشکل مانند دلار با تغییر ۵۰ تومانی، به قیمت ۲۸ هزار و ۵۰ تومان رسید. در سامانههای سنا و نیما نیز نرخ یورو افزایش داشت. در سامانه سنا، یورو با نرخ ۲۷ هزار و ۲۲۹ تومان و افزایش ۱۹ تومانی نسبت به روز قبل معامله شد. یورو در سامانه نیما نیز با افزایش ۳۷ تومانی به قیمت ۲۶هزار و ۱۴۳ تومان رسید. پوند انگلیس هم مانند یورو در هر دو سامانه سنا و نیما افزایش قیمت داشت.

پوند در سامانه سنا با افزایش۶۲تومانی به قیمت ۳۲هزار و ۷۲ تومان رسید و در سامانه نیما با افزایش ۸۲ تومانی با قیمت ۳۰ هزار و ۷۹۳ تومان معامله شد. برخی از کارشناسان بر این باورند که بر اساس مکانیسم بازار، از آنجا که در سامانههای رسمی فروش ارز تقاضای فیلتر شده وجود دارد، اگر نرخهای ارز غیررسمی از بین بروند، حجم واقعی تقاضای ارز در داخل کشور مشخص نخواهد بود. این افراد همچنین بر این باورند که در شرایط کنونی که به واسطه تحریمهای بینالمللی حجم تجارت و واردات کالاهای خارجی به میزان قابل توجهی کاهش یافته طبیعتا تقاضاهای کمتری جهت خرید ارز در سامانه رسمی نیما ثبت میشود. در طرف مقابل برخی از تحلیلگران بازار ارز بر این باورند که کنترل فضای معاملات غیررسمی میتواند به کاهش هرچه بیشتر نوسانات ارزی در بازار و در نتیجه آن ثبات قیمت ارز در معاملات تجاری خارجی کمک شایانی کند.

سرمایهگذاری در بازارهای دارایی معمولا با ریسک همراه بوده و هست، بهخصوص در کشورهایی که اقتصاد آنها از تحولات سیاسی و بینالمللی اثرپذیری بالایی دارند این مهم بیشتر نمود پیدا میکند. در کشور ما نیز گاهی هراس بیش از حد نسبت به تغییر و تحولات مسائل مرتبط با سیاست خارجی کشور و اثرات آن بر بازارهای سرمایهگذاری از جمله بازارهای ارز، بورس، طلا و سکه، مسکن، خودرو و در نهایت ابهامات موجود در رشد یا کاهش انتظارات تورمی، چنان بالا میگیرد که در اکثرمواقع سرمایهگذاران برای فرار از بحران بهوجود آمده و ترس ازدستدادن داراییهای خود دست به تصمیمات اشتباهی در حوزه سرمایهگذاری میزنند.

این موضوع در برخی از بازارها از شدت بیشتری برخوردار است. در سالهای اخیر نیز بارها مشاهده کردهایم که تاثیرپذیری بورس از تحولات پیشآمده و اخبار مثبت و منفی اقتصاد بیشتر از بازارهای موازی بوده است. واکنش تالارهای شیشهای، قرمزپوشی شاخص و ریزشهای پیدرپی قیمت سهام در مواجهه با تغییرات اقتصادی و ابهامات چندوجهی در سیاستگذاریهای بینالمللی، بورس را همچون آینه سیستم مالی کشور قرار داده است. بر همین اساس سرمایهگذاران با علم به این موضوع حتی میدانند کوچکترین اتفاقی در کشور میتواند مسیر حرکت قیمت سهام مختلف را تغییر دهد. این عامل مهم با تحتتاثیر قراردادن بازارسرمایه منجر به افزایش ریسک سرمایهگذاری در بازار سرمایه خواهد شد. در شرایط کنونی که نتیجه نشستهای برجامی نامشخص است نیز حساسیت بازار سرمایه نسبت به بازارهای رقیب نشان از ریسکپذیری بالای آن دارد. ازسوی دیگر بهدنبال برخی تغییرات قیمتی در کالاهای اساسی از ابتدای سال افزایش انتظارات تورمی، بازارهای مختلف را با جهتگیریهای مختلفی روبهرو کرده است، بهطوریکه درهفته گذشته بورس تهران که از بهمن ۱۴۰۰ خیز جدیدی از صعود را برداشته بود نوسانات منفی را به سهامداران تحمیل کرد.

این رخداد منفی مجددا موجی از نگرانی درخصوص خروج پول حقیقی از بازارسرمایه را بههمراه داشته است. این روند درحالی است که بورس تهران حدود دو سال در کمفروغترین حالت ممکن بهسر میبرد. بازگشت مجدد به دوران رکود یادشده و تکرار مجدد سناریو ضرر و زیان گسترده معاملهگرانی که سرمایه خود را بهصورت مستقیم وارد گردونه داد و ستدها کرده بودند فرضیههای ناخوشایندی در راستای تداوم خروج پول از این بازار و جذب منبع بورسی در بازارهای رقیب را سبب شده است. با توجه به اینکه اغلب سهامداران خرد که بهصورت مستقیم وارد گردونه معاملات بورسی میشوند نسبت به سرمایهگذاری در این بازار آگاهی و اطلاعات تخصصی ندارند، پروسه خروج پول از بازار در موجهای نزولی شدید میشود، در واقع هرچه سهامداران بهصورت مستقیم در بازار خرید و فروش کنند ریسک سرمایهگذاری و رفتارهای هیجانی افزایش مییابد، از اینرو میتوان به درستی اذعان کرد در بورسی که بهشدت تحتتاثیر عوامل داخلی و خارجی است خرید غیرمستقیم سهام شرکتها در بورس سرعت خروج منابع از بازار را کاهش و منجر به تحلیل رفتاری درست از سوی سرمایهگذاران میشود. ورود به وادی سرمایهگذاری غیرمستقیم از طریق صندوقهای سرمایهگذاری با فراهمآوردن فرصتهای بهینه در این زمینه تا حدود زیادی ریسک سرمایهگذاری در بورس تهران را به حداقل میرساند که میتواند به جذب منابع بیشتر منجر شود.

ریزش بورس، توقیف نفتکشها، افزایش قیمت دلار، نفت و… از جمله موضوعاتی بود که دیروز در جمع توییتری بورسیها موردتوجه قرار گرفته بود. فعالان بورسی حاضر در توییتر دیروز اکثرا در نوشتههای خود به تحلیل روزهای آینده بورس و واکنش شاخص به موضوعات روز و جهانی میپرداختند.

محمد عبدزاده، فعال حوزه بورس در تحلیل خود از این شرایط در صفحه توییتر خود نوشت: با افزایش قیمت نفت و دلار، کاهش احتمال توافق در قالب برجام، قضیه نفتکشها، معافیت برخی اقلام دیگر از عوارض صادراتی، ابهام در گروه بانکی و خودرویی و گزارشهای ماهانه، هفته بورسیمان را شروع میکنیم؛ با تاکید بر اینکه همچنان بزرگترین رقیبمان در بورس، دولت و نهادهای آن است. او همچنین در پایان ساعت کاری بازار در توییت دیگری نوشت: فعلا شوک برجام بر بازار غالب شده است و پیشبینی میشود که به مرور انتظارات تورمی پیروز این میدان باشد. عدهای دیگر از فعالان حوزه بورس هم درباره افزایش قیمت نفتبرنت و دلار مینوشتند و اینطور ادعا میکردند که بهنظر میرسد هفته خوبی برای گروه پالایشی پیشرو باشد.

اما چند وقتی است که در جمع توییتری بورسیها و اقتصادیها از اقتصاد روسیه صحبت میشود. اقتصاد کشوری که در جنگ است و با تحریمهای گستردهای روبهرو شده است اما با این حال توانسته است تا حدودی اقتصاد خود را حفظ کند و از تحریمها و بحران جنگ در امان بماند. چرایی این موضوع، توجه فعالان و چهرههای اقتصادی را به خود جلب کرده است. آنها هر از چند گاهی در میانه اخبار روز و اتفاقات داخلی در کشور به این موضوع هم توجه میکنند. عباسعلی حقانینسب، پژوهشگر حوزه مالی در این رابطه در صفحه خود با اعلام این موضوع که «بانک مرکزی و دولت روسیه، چقدر خوب التهابات اقتصادی خود ناشی از جنگ اوکراین را مدیریت کرده است» نوشت: ایکاش برخی از مسوولان ما حداقل از روسیه و چین یاد بگیرند. نه اینکه چهل سال تورم و ناکارآمدی و نرخ بهره بالا داشته باشیم.

او در توییت دیگری و در همین رابطه نوشت: «دولت بهجای حساب و گواهی سپرده بانکی؛ اوراق گواهی سپرده کالایی نفتی و صندوق و سبد منتشر کند، تا نرخ بهره مثل روسیه کاهش یابد.» در کنار این موضوع، صحبت از کاهش فروش نفت ایران به چین به دلیل رقابت روسیه هم از دیگر سوژههایی بود که در جمع توییتری اقتصادیها به آن پرداخته میشد. برخی از فعالان حوزه اقتصاد در صفحههای خود اعلام میکردند که روسیه با ارائه تخفیف در قیمت نفت، مشتریان ایران شامل چین و هند را قبضه کرده است. آنها همچنین ادعا میکردند که در بازار فولاد نیز اتفاق مشابهی افتاده است. فعالان و چهرههای اقتصادی در اینباره مینوشتند که اقتصاد ایران باید برای شرایطی جدید خود را آماده کند. آنها همچنین با اشاره به فضای مبهم و مهآلود فعالیت اقتصادی در ایران، اینطور مینوشتند که در چنین فضایی جذب سرمایه و ایجاد انگیزه سرمایهگذاری در کشور پایین میآید و با فرار سرمایههای اقتصادی در آیندهای نزدیک روبهرو خواهیم شد. به اعتقاد این گروه، تحولات بینالمللی از یکسو و از سوی دیگر شرایط داخلی کشور باعث شده است که بیش از هر زمان دیگری اکثر فعالان و سرمایهگذاران اقتصادی فضا را برای حضور و ماندگاری در سیستم اقتصادی کشور ناامن بدانند.

زمانی مسیر حرکتی سهام ارزنده از سهام بهاصطلاح غیرارزنده جدا خواهد شد که تخصص و سطح علمی، فنی و تجربی سرمایهگذاران به حد لازم افزایش پیدا کند، با رسیدن سهامداران به بلوغ لازم در امر سرمایهگذاری شرایط مطلوب میشود. اکنون بازار سهام کاملا شاخصمحور است، بهنظر میرسد که حداقل ۱۰ سالی میشود که بازار به این بیماری مزمن مبتلاست.

هیچ ارتباطی وجود ندارد در زمانی که شاخصکل منفی میشود بهعنوان مثال سهام غذایی هم کاهشی شود. تمام اقشار جامعه در فروشگاهها متوجه چگونگی افزایش قیمت مواد غذایی هستند، بنابراین رفتار کنونی بازار هیچگونه توجیه منطقی نخواهد داشت. وضعیت فعلی بازار نشان از شاخصمحوری سرمایهگذاران دارد و در بورسهای بزرگ و متمدن دنیا چنین شرایطی وجود ندارد.

یقینا زمان آن فرارسیده است که سهام ارزنده از غیرارزنده مسیر خود را جدا کند اما این تغییر مسیر با شعار شدنی نیست. زمانی این مهم به وقوع خواهد پیوست که شاهد بهبود آموزش در بازار سرمایه، به مراتب بیشتر شرایط فعلی باشیم. متاسفانه سازمان بورس و اوراقبهادار هیچگونه حمایتی در زمینه آموزش ندارد. این نهاد حتی مجوزی تحتعنوان آموزش را صادر نمیکند و بهعبارتی در سازمان بورس مجوزی تحتعنوان آموزش تعریف نشده و وجود ندارد. در عین حال مجوز مشاور سرمایهگذاری صادر میشود. در این شرایط سهامدار از کدام منبع میتواند آموزش ببیند؟ افرادی با علاقه و هزینه شخصی اقدام به آموزش عدهای میکنند اما نباید فراموش کرد که توان این افراد هم محدود است و درآمد چندانی از این مسیر برای آموزشگاهها جذب نمیشود. حمایت واقعی سازمان بورس از مقوله آموزش و اختصاص بودجهای در این زمینه با ایجاد ساختاری مناسب میتواند به بهبود رفتار سرمایهگذاران و معاملات بازار سهام ختم شود.

نوسان در جریان داد و ستدها مانعی در مسیر بازار سهام نیست، بلکه از قفلشدن بازار در صف خرید و یا فروش بهعنوان مانع یاد میشود. در عین حال نوسانگیری باعث افزایش نقدشوندگی در بازار میشود. تمام بورسهای دنیا نیز با نوساناتی همراهند و در صورتیکه نوسانات بازار منطقی باشد هیچگونه ایرادی به معاملات وارد نخواهد بود. در اینجا موضوع تکنیکال به معنی علم بررسی نوسانها معنی پیدا میکند. اینکه شاخصکل به یک مقاومت مهم در کانال ۶/ ۱میلیون واحدی رسید و فقط به دلیل تکنیکال با یک فشار فروش مواجه شد، یک موضوع کاملا تکنیکی و طبیعی ارزیابی میشود. مشکل در اینجاست که سهام شرکتی همانند پالایشی، پتروشیمی یا موادغذایی درحالیکه اکنون در موقعیت اصلاح قرار ندارند شروع به اصلاح میکنند چراکه شاخصکل با مقاومت مواجه شده است.

حذف فرمول شاخصکل به دلیل غلطبودن آن و عدماعلام رقم این پارامتر غیرواقعی میتواند بازار را برای مدتی آرام کند و به نوعی درمانی زودگذر برای بازار محسوب شود. فارغ از این موارد بورس میتواند سپر تورم باشد و سرمایه در بلندمدت (بیش از یکسال) میتواند وارد بازارهایی همانند ملک، دلار و سکه شود. در عینحال زمانی که سرمایهگذار اقدام به خرید سهام یک شرکت میکند بهرغم اینکه از تورم نجات پیدا کرده، در سود تولید شده شرکت نیز شریک خواهد بود، بنابراین سرمایهگذار از تورم بسیار جلوتر است. بهنظر میرسد که در بازه ۳ تا ۵ سال سهام کمتر از تورم رشد نخواهد داشت. حداقل یا با تورم رشد میکند یا همانند ۴۰سالگذشته بیشتر از تورم افزایش پیدا خواهد کرد.

در شرایط فعلی نگهداری پول در بانک برابر با کاهش ارزش روزانه است. بهجای خرید دلار و سکه که یقینا به ضرر کشور است، سرمایهگذار میتواند ثروت خود را وارد بازار سهام کند. صندوقهای سرمایهگذاری با تعداد و انواع مختلفی در بازار حضور دارند و متناسب با ریسک بازدهی نیز خواهند داشت. به شرکتهایی که اکنون دیگر ارز ۴۲۰۰تومانی تعلق نخواهد گرفت، در گذشته اگر مورد بررسی قرار میگرفتند مشاهده میشد که در صورتهای مالی آنها ارز ۴۲۰۰تومان مورد محاسبه قرار نگرفته بود. در حالحاضر باید تعدادی صورت مالی منتشر شود تا تاثیر عملی حذف ارز ترجیحی مورد ارزیابی قرار گیرد.

به نظر میرسد در گروه کالاهای اساسی یا مثلا صورت مالی داروییها تغییری ایجاد شود، اما نباید فراموش کرد که تغییرات ایجادشده میتواند نشاتگرفته از رشد قیمتها در بازار باشد. چشمانداز بازار یقینا مثبت (تا پایان سالجاری) خواهد بود و بازدهی ۳ الی ۴برابری شرایط فعلی مورد انتظار است. سرمایهگذار یا باید نقدینگی خود را وارد بانک کند که روزبهروز با کاهش ارزش مواجه است، یا باید پول خود را وارد بازاری همانند بورس، دلار، سکه و ملک کند. برای اقشار متوسط خرید ملک یا خودرو ممکن نیست اما این افراد میتوانند اقدام به خرید سهام یک شرکت ساختمانی و یا خرید سهام یک شرکت خودرویی کنند. سرمایهگذارانی که اکنون در زیان قرار دارند در صورتیکه حرفهای هستند، میتوانند از ورود و خروج برای نوسانگیری بهره ببرند. سرمایهگذاران غیرحرفهای سبدی متنوع از صنایع اصلی بازار را تشکیل دهند و تا پایان سال دست نگه دارند. صبر بهترین استراتژی معاملاتی تا پایان سال۱۴۰۱ خواهد بود.

هفته گذشته بورس شاهد سنگینترین خروج پول از بازار سهام از بهمنماه سالگذشته تا امروز بود. این بازار روز دوشنبه همزمان با ثبت دومین ریزش پرمقدار در قرن جدید، بیشترین خروج سرمایه حقیقیها در حدود ۴ماه اخیر را شاهد بود و چیزی حدود ۱۳۰۰ میلیاردتومان خروج پول از بازار اتفاق افتاد. روندی که در روزهای بعد نیز تا حدودی تکرار شد و اینگونه که آمارها نشان میدهد حتی در رالی صعودی اخیر که از استارت آن از بهمن سالگذشته خورد، با وجود رشد ۳۰درصدی شاخصکل، اما خالص خرید حقیقیها همچنان منفی است. در این میان کارشناسان و فعالان بازار سهام بر ارزندگی بازار تاکید دارند اما بورس برای جذب سرمایه چندان جذاب نشده است. بورس چگونه میتواند منابع مالی را به سمت خود جذب کند و به جذابترین بازار برای سرمایهگذار تبدیل شود؟ «شفافیت»، «پرهیز از تصمیمهای خلقالساعه»، «عدمدخالت دولت» و «حضور پررنگتر نهادهای مالی واسط» عواملی هستند که به گفته کارشناسان بازار سرمایه باعث جذابیت بورس برای سرمایهگذاری میشود.

آهن ربای جذب سرمایه به بورس

اصل اول؛ شفافیت

حمیدرضا فاروقی، کارشناس بازار سرمایه: شفافیت روابط بین شرکتهای بورسی و نهادها و ارگانهای سیاستگذار، اولین و مهمترین اقدامی است که باید برای جذب پول به بازار سرمایه صورت گیرد. سازمان بورس و اوراقبهادار باید بهعنوان نهاد ناظر به نمایندگی از بازار سرمایه با تمام ارگانها و نهادهای دولتی و حاکمیتی که کار سیاستگذاری اقتصادی را برعهده دارند، ارتباط شفاف داشته باشد و بهصورتی عمل کند که قوانین و مقررات برای شرکتهای بورسی پیشبینیپذیر شود. بهعنوان مثال امسال قانون بودجه مشکلاتی را برای صنایع بورسی بهوجود آورد. حواشی مربوط به افزایش نرخ گاز و سوخت و نظایر آن باعث شد بازار برای مدتی ملتهب شود. اگر قرار باشد به همین منوال حرکت کنیم در سالجدید هم مطمئنا این مشکل را خواهیم داشت چون امسال نیز قرار است برای نرخ خوراک، سوخت و… تصمیمگیری شود، بنابراین این عدمشفافیت میتواند یکی از عوامل بازدارنده بازار باشد اما اگر این ابهام رفع شود و یکبار برای همیشه روابط بین شرکتهای بورسی و نهادهای دولتی و حاکمیتی که کار نظارت انجام میدهند یا قانونگذاری میکنند، شفاف شود، بازار با چنین ریسکهایی مواجه نمیشود.

اگر شرکتهای بورسی از امروز بدانند نرخ گاز و برق به چه شکل و با چه فرمولی محاسبه میشود، دیگر شوکه نمیشوند، یا اینکه هر سال برای بهره مالکانه تصمیمگیری شود که این موضوع نیز معضل دیگری است. همچنین شرکتهای بورسی برای فروش محصولات خود مجبورند مجوز افزایش نرخهای خود را از سازمان حمایت یا ارگانهایی از این دست بگیرند. این روند باعث میشود در بسیاری از مواقع سهامداران متضرر شوند چون بوروکراسی اداری که باید برای گرفتن مجوز طی شود، زمانبر است و همین مساله باعث تضعیف حقوق سهامدار میشود، بنابراین اگر فروش محصولات شرکتهای بورسی مبتنی بر یک فرمول مشخص باشد، بسیاری از مشکلات حل میشود.

آن چیزی که به بازار سرمایه در سطح کلان کمک میکند این است که روابط تجاری و اقتصادی بین شرکتهای بورسی و سایر ارگانها و نهادهای دولتی و حاکمیتی شفاف شود و مبتنی بر یک تعریف مشخص باشد تا لطمه نخورد. مثلا امسال برای پالایشگاهها اتفاق خوبی که افتاد، این است که نرخ فروش فرآوردههای آنان و خرید نفتخام مبتنی بر فرمول شده و مانند سالهای گذشته که کاملا مبهم بود، نیست، بنابراین نگرانیها اندکی کم شده است.

مساله دیگری که به بازار کمک میکند برای جذب سرمایه جذابتر شود، تربیت هرچه بیشتر نهادهای مالی واسط است. در بازار مالی هیچ کشوری سرمایهگذاری مستقیم به شکلی که در کشور ما وجود دارد و اکثریت کد بورسی دارند و آنلاین خریدوفروش میکنند، مرسوم نیست. سازمان بورس باید جایگاه نهادهای واسط را پررنگتر و شرایطی را مهیا کند که مردم و سرمایهگذاران بهجای اینکه خودشان مستقیما وارد این بازار شوند، به این نهادهای واسط مراجعه کنند. نهادهای مالی واسط توسط تیم حرفهای مدیریت میشوند که سازمان بورس و اوراقبهادار آنها را مدیریت کرده است، بنابراین تصمیمات و خریدوفروشها در بازار سرمایه حرفهایتر خواهد بود.

با وجود فراز و فرودهای اخیر بازار سرمایه، اما شاخص کل در ۴ماه گذشته حدود ۳۰درصد افزایش ارتفاع داده است. با این حال خبری از سرمایهگذاران خرد در زمین خرید نیست و حتی در این مدت، خالص فروش مثبت حقیقیها را شاهد بودیم. آماری که سبب نگرانی از تداوم رشد نماگرها شده است. اما چه رابطهای میان ورود پول و رشد سهام برقرار است؟ بازار چه زمانی برای حقیقیها جذاب میشود؟

بورس تهران در شرایطی طی روزهای گذشته سمت و سویی کاهشی به خود گرفته است که در برش زمانی بهمن ۱۴۰۰ تا ۷ خرداد، به رغم افزایش ارتفاع ۳۰درصدی شاهد خروج ۱۰هزار میلیاردتومان سرمایه خرد از گردونه معاملات سهام بوده است؛ این در حالی است که به اعتقاد بسیاری از فعالان بازار رشد قیمتها باید همسو با ورود سرمایهگذاران خرد باشد، اما آیا مشارکت حقیقیهاست که باعث رشد شاخصهای بورسی میشود یا بالعکس پس از صعود قیمتهاست که سهامداران خرد جذب این بازار میشوند؟

رابطهای دوطرفه که نقطه آغازی متفاوت دارند. تجربیات سالهای گذشته نیز نشان میدهد پس از رشد قیمتها است که شاهد افزایش جذابیت بازار برای سرمایههای خرد هستیم اما در ادامه همین معاملهگران هستند که شتاب بیشتری به بازار و شاخصها در مسیر صعود میدهند. در این میان برخی به اشتباه گمان میکنند که پول هوشمند در بازار سهام همان پول سرمایهگذاران خرد است؛ این در حالی است که بررسیها حکایت از آن دارد که منشأ پول چه نهادی باشد و چه حقیقی، زمانی میتوان آن را هوشمند نامید که توسط سرمایهگذاری با تجربه، آگاه، متخصص و در حجم بالا و زمان مناسب وارد بازار سهام شود و با اثرگذاری بر قیمتها اذهان عمومی را با خود همراه کند. اینطور که بهنظر میآید بازار سهام پس از رسیدن شاخصکل به سطح روانی ۶/ ۱هزار واحدی دیگر به مانند قبل فشار چندانی را در جهت تقاضا شاهد نیست و از همینرو در روزهای گذشته مغلوب عرضه سهام شده است، اما کار بازارهای سرمایهگذاری چگونه به اینجا کشیده میشود؟ آیا میتواند زمان مناسب برای ورود و خروج در بازارهای مالی را از قبل فهمید؟ اگر اینطور است اولین نشانههای رونق و رکود را چگونه میتوان تشخیص داد؟ ارزش معاملات یا ورود و خروج سهامداران خرد؟

جذابیت و پول هوشمند

فعالان کهنهکار بازارهای مالی در ایران و کشورهای دیگر تاکنون توانستهاند به سوالاتی از این دست، جوابهایی درخور ارائه دهند، با اینحال بهنظر میآید که شاید نتوان این جوابها را به همه بازارها و در همه شرایط نسبت داد اما میتوان برای آن الگوی کلی ترسیم کرد که تقریبا در همه شرایط همه زمانها کم و بیش مثمرثمر باشد. بررسیها حکایت از آن دارد که بازارهای مالی بهخصوص بازارهای سهام عمدتا بر اساس یک عامل مهم که بهعنوان جرقه اولیه در این بازارها کار میکند، روندهای صعودی را پذیرا میشوند. همین امر سبب میشود تا پس از این اتفاق رفتهرفته رونق نوپای بازار در ارزش معاملات نمایان شود و رشد این متغیر مهم که بهمعنای افزایش پول در بازار است به تقویت طرف تقاضا بینجامد، اما مساله همیشه اینجاست که کدام دسته از فعالان بازار هستند که این روند صعودی را بهوجود میآورند. آیا در ابتدا حقیقیها هستند که با افزایش خوشبینی خود به بازار تقاضا در آن را افزایش میدهند و یا اینکه حقوقیها با خرید خود حقیقیها را هم با ظرفیت رشد قیمتها در بازار سهام آشنا میکنند؟

پاسخ به این سوال را میتوان با اندکی پیچیدگی داد؛ به این معنا که باید در ابتدا به این نکته توجه کنیم که معیار حقیقی یا حقوقی در بازار به خودی خود معیار مناسبی برای سنجش تحرکات عرضه و تقاضا در بازار نیست، چراکه اگر برای تحلیل شرایط صرفا به کدهای حقوقی و حقوقی خریدار و فروشنده اکتفا کنیم از ماهیت پول و اثری که میتواند بر روند معاملات بگذارد غافل میشویم. حقیقت امر این است که کلید رشد بازار نه در دست سرمایهگذاران نهادی است و نه سمت و سوی آن را سرمایهگذاران خرد تعیین میکنند. البته لازم به یادآوری نیست که هر دوی آنها بر روند جاری بازار و قدرت این روند اثر مستقیم دارند.

با این حال کلید رشد قیمتها بهخصوص در بازارهای یکطرفهای نظیر بازار سهام ایران در دست کسانی است که میتوانند تحلیلی سریع و البته درست از شرایط داشته باشند. این افراد در شرایطی که تحلیل آنها از مقبولیت کافی برخوردار باشد میتوانند با جریانی از پول در بازار سهام همراه و یا در صورت داشتن حجم عظیمی از پول آن را بهوجود آورند که در نهایت منجر به ایجاد روندهای پر قدرت در بازار مذکور میشوند. به این پولها در اصطلاح بازارهای مالی «پول هوشمند» یا SMART MONEY میگویند.

{kind=link}

بدون دیدگاه