فور موریس مورو، مدیرعامل صندوق سرمایهگذاری ارزهای دیجیتال هودل (Hodl) در مصاحبه خود با کوین تلگراف در جریان کنوانسیون بلاک چین اروپا (European Blockchain Convention) در بارسلونا، عنوان کرد که وضعیت کنونی ارزهای دیجیتال به حباب شرکتهای اینترنتی در اواخر دهه ۹۰ میلادی شباهت دارد، بنابراین این فناوری هنوز در مراحل اولیه خود است. او در ادامه بیان کرد که یک کاربرد مهم ارزهای دیجیتال در صنعت بازیهای رایانهای خود را نشان میدهد؛ جایی که مردم میتوانند با انجام بازی کسب درآمد کنند.

مهدی زمانی سبزی معاون عملیات بازار اعلام کرد: بورس اوراق بهادار تهران در حال بررسی ارائه قراداد آپشن یا اختیار معامله روی صندوق های شاخصی است که به زودی عملیاتی خواهد شد.

به گزارش پایگاه خبری بازار سرمایه (سنا) و به نقل از شرکت بورس تهران، مهدی زمانی سبزی، معاون عملیات بازار با بیان مطلب فوق به اقدام موثر بورس تهران در اسفندماه سال گذشته در خصوص عملیاتی کردن اولین قراداد اختیار معامله بر روی صندوقهای سرمایهگذاری اشاره کرد و اظهار داشت: بورس تهران از اسفند سال گذشته، قراردادهای اختیار معامله را بر روی دو صندوق سهامی پر معامله بازار یعنی صندوق «دارایکم» و «پالایش» که وابسته به دو صنعت بانک و پالایش نفت هستند ارائه کرد. همچنین در خردادماه سال جاری نیز قرارداد اختیار روی تنها صندوق اهرمی بازار سرمایه در نماد «اهرم» ارائه شده که مجموعا تاکنون حجم ۷ . ۱ میلیون قرارداد در نمادهای مذکور معامله انجام شده است.

معاون عملیات بازار خبر از بررسی قرارداد آپشن بر صندوق های شاخص داد و خاطرنشان کرد: بورس تهران ارائه قراداد آپشن یا اختیار معامله روی صندوقهای شاخصی مرتبط با شاخص کل بورس اوراق بهادار تهران و یا سایر شاخصهای موجود را مدنظر دارد و کارگروهی در حال بررسی و مذاکرات است تا این قراردادها بر روی این نوع از صندوقها نیز با کیفیت و نقدشوندگی مناسب ارائه شود.

زمانی ادامه داد: همچنین بورس تهران در نظر دارد در حوزه بازارگردانی صندوقهای سرمایهگذاری قابل معامله، تعهدات بازارگردانی را متناسب با عملکرد بازارگردان تعیین کند، به این معنی که تعهدات بازارگردانی به عملکرد وی گره خورده و هر بازارگردانی که عملکرد بهتری داشته باشد، تعهداتش تعدیل شود.

زمانی افزود: هدف این است که نقدشوندگی صندوق ها نسبت به گذشته افزایش یافته و فاصله قیمت در تابلوی بورس با NAV صندوق، حداقل شود.

قیمت نفت در معاملات روز گذشته، دوشنبه، تحت تاثیر مذاکرات گروه ۷ درباره تحریمهای جدید روسیه روز پرنوسانی را پشت سر گذاشت، این در حالی است که سرمایهگذاران منتظر هرگونه حرکتی علیه صادرات نفت و گاز روسیه از سوی نشست سران گروه هفت (G۷) در آلمان هستند.

به گزارش پایگاه خبری بازار سرمایه (سنا) و به نقل از سی ان بی سی، در روز گذشته، معاملات آتی نفت برنت با ۱.۷۴ درصد افزایش به ۱۱۵.۰۹ دلار در هر بشکه رسید. همچنین، نفت خام وست تگزاس اینترمدیت آمریکا ۱.۹۵ دلار معادل ۱.۸ درصد افزایش به ۱۰۹ دلار و ۵۷ سنت در هر بشکه رسید.

با وجود اینکه انتظار میرفت رهبران گروه ۷ درباره احیای توافق هستهای ایران که ممکن است منجر به صادرات بیشتر نفت شود به گفتوگو بپردازند، چشمانداز عرضه نفت در بازار در پی تلاش دولتهای غربی برای محدود کردن توانایی روسیه برای تامین مالی جنگ با اوکراین، محدودتر شد.

این گروه از کشورهای ثروتمند روز دوشنبه متعهد شدند «تا زمانی که طول بکشد» در کنار اوکراین خواهند ایستاد و قول دادند با تحریمهای جدید که شامل پیشنهاد محدود کردن قیمت نفت روسیه است، فشار مالی بر روسیه را تشدید کنند.

ویوک دار، تحلیلگر بانک مشترک المنافع استرالیا خاطرنشان کرد که «هیچ مانعی برای ممنوعیت صادرات نفت و محصولات پالایش شده روسیه به اقتصادهای G۷ در پاسخ به سقف قیمتی که شرایط کمبود در بازارهای جهانی نفت و محصولات پالایش شده را تشدید می کند، وجود ندارد.»

این در حالی است که هر دو شاخص نفت خام برای دومین هفته متوالی در روز جمعه بسته شدند زیرا افزایش نرخ بهره در اقتصادهای کلیدی سبب تقویت دلار و تشدید ترس از رکود جهانی شد.

ترس از رکود و انتظارات از افزایش بیشتر نرخ بهره، نوسانات و ریسکگریزی در بازارهای آتی را در پی داشته است و برخی از سرمایهگذاران و معاملهگران انرژی عقب نشینی کردهاند و این در حالی است که قیمت نفت خام به دلیل تقاضای بالا و کاهش عرضه همچنان قوی باقی مانده است.

به گفته منابع آگاه، اعضای سازمان کشورهای صادرکننده نفت و متحدان آنها از جمله روسیه که موسوم به اوپک پلاس است، احتمالاً به برنامه افزایش سریع تولید نفت در ماه اوت خود پایبند خواهند بود.

لیبی، عضو اوپک، روز دوشنبه گفت ممکن است مجبور شود صادرات خود را در خلیج سرت ظرف ۷۲ ساعت در بحبوحه ناآرامی هایی که تولید را محدود کرده است، متوقف کند.

اکوادور افزون بر مشکلات عرضه، اعلام کرد که میتواند تولید نفت خود را ظرف ۴۸ ساعت به طور کامل به دلیل اعتراضات ضد دولتی که در آن حداقل ۶ نفر کشته شدهاند، متوقف کند.

معامله گران همچنین منتظر اخبار مربوط به زمان انتشار موجودی نفت دولت ایالات متحده در هفته گذشته، بودند که این اطلاعات به دلیل مشکلات سرور منتشر نشد.

نظرسنجی اولیه رویترز در روز دوشنبه نشان داد، ذخایر نفت خام، تقطیر و بنزین ایالات متحده احتمالا هفته گذشته کاهش یافته است.

قیمت نفت و طلا در معاملات امروز

به گزارش سنا از سی ان بی سی، قیمت نفت برنت در معاملات امروز، سهشنبه، در ساعت ۷:۵۵ به وقت تهران، با افزایش ۱.۳۲ درصدی در هر بشکه، ۱۱۶ دلار و ۵۸ سنت معامله شد.

قیمت نفت خام آمریکا (وست تگزاس اینترمدیت) نیز تا لحظه تنظیم گزارش، افزایش ۱.۱۷ درصدی را به ثبت رساند و در هر بشکه، ۱۱۰ دلار و ۸۷ سنت معامله شد.

طلا نیز تا لحظه تنظیم این گزارش، افزایش ۰.۱ درصدی را تجربه کرد و هر اونس طلا به قیمت یک هزار و ۸۲۶ دلار و ۶۰ سنت معامله شد.

نقره نیز با کاهش ۰.۲۳ درصدی، ۲۱ هزار و ۱۲ دلار معامله شد.

مس با کاهش ۰.۲۴ مواجه شد و ۳ هزار و ۷۵۳ دلار قیمت خورد.

بورس انرژی ایران امروز سهشنبه ۷ خرداد ۱۴۰۱ میزبان عرضه ۲۰ هزار و ۳۳۳ تن انواع فرآوردههای هیدروکربوری است.

به گزارش پایگاه خبری بازارسرمایه (سنا)، امروز فرآوردههای «MTBE»، «برش سنگین» و «گاز مایع صنعتی» پتروشیمی بندر امام، «برش پروپان حاصل از پالایشگاه نفت و پتروشیمی به جز بنزین و گازوئیل» مجتمع صنعتی پتروشیمی رجال، «پنتان پلاس» پتروشیمی بوشهر، «اکسیژن مایع»، «تهماند برج تقطیر» و «نیتروژن مایع» شرکت فجر انرژی خلیج فارس، «رافینیت»، «ریفورمیت» و «هیدروکربن سنگین» پتروشیمی بوعلیسینا، «MTBE» شرکت پتروشیمی شیمیبافت و «نفتای سبک» و «نفتای سنگین» پالایش نفت بندرعباس در رینگ داخلی عرضه میشوند.

امروز همچنین فرآوردههای «آیزوریسایکل» پالایش نفت شیراز، «برش سنگین» پتروشیمی بندر امام، «متانول» پتروشیمی فنآوران و «هیدروکربن سبک حاصل از برش دوم میعانات گازی پارس جنوبی» شرکت پتروپالایش نیک یزد نیز در رینگ بین الملل عرضه می شوند.

نفتای سبک در رینگ بینالملل فروش رفت

شایان ذکر است، روز گذشته دوشنبه ۶ تیرماه ۱۴۰۱ هم بورس انرژی شاهد معامله بیش از یک ۷۴ هزار و ۳۹۱ تن انواع فرآوردههای هیدروکربوری به ارزش ۱۲ هزار و ۸۲۶ میلیارد و ۴۷۵ میلیون و ۳۹۵ هزار و ۶۱۹ ریال بود.

در این روز بهدنبال عرضههای مستمر انواع نفتا در رینگ بینالملل بورس انرژی ایران، ۶۰ هزار تن نفتای سبک شرکت نفت ستاره خلیج فارس فروش رفت.

روز گذشته فرآوردههای «اکستراکت» نفت سپاهان، «آیزوریسایکل» پالایش نفت بندرعباس، «برش سنگین» پتروشیمی جم، «برش سنگین» شرکت پتروشیمی شازند، «سوخت کوره سبک» و «نیتروژن مایع» پتروشیمی تبریز، «حلال ۴۰۰»، «حلال ۴۰۲»، «حلال ۴۰۶» و «حلال ۴۱۰» پالایش نفت اصفهان، «حلال ۴۰۲» پالایش نفت تبریز، «سیاساو» پالایش نفت شازند، «متانول» پتروشیمی زاگرس، «متانول» پتروشیمی شیراز، «متانول» پتروشیمی فنآوران و «متانول» شرکت متانول کاوه در رینگ داخلی معامله شدند.

در رینگ بینالملل نیز فرآوردههای «برش هیدروکربنهای ۵ کربنه و بالاتر» پتروشیمی تبریز و «نفتای سبک» شرکت نفت ستاره خلیج فارس معامله شدند.

با توجه به آخرین گزارش «کیتکو» در حوزه فلزات مسی، «کودلکو» شیلی بزرگترین شرکت استخراج معدن مس جهان در سهماه اول ۲۰۲۲ بوده است. «فریپورت مکموران» نیز به دلیل افزایش تولید در معدن «گراسبرگ» جایگاه دوم خود را در رتبهبندی حفظ کرد. به گزارش «کالاخبر»، کیتکو ۱۰شرکت برتر معدن مس در سراسر جهان را براساس تولید مس قابل انتساب آنها در سهماه اول ۲۰۲۲ رتبهبندی کرد.تولید در غول معدنی شیلیایی کودلکو، بزرگترین شرکت معدنی مس جهان، ۷درصد نسبت به سال قبل کاهش یافت و به ۳۸۷هزار تن در سهماه اول ۲۰۲۲ رسید.فریپورت مکموران با ۳۶۷هزار تن مس تولیدشده در سهماه اول ۲۰۲۲ در جایگاه دوم قرار دارد که در مقایسه با سهماه اول ۲۰۲۱ افزایش یافته است که عمدتا به دلیل افزایش تولید زیرزمینی در منطقه معدنی گراسبرگ اندونزی است که طبق برنامه به پیشرفت خود ادامه میدهد.

گلنکور با ۲۵۷هزار و ۸۰۰تن در سهماه اول ۲۰۲۲ سومین تولیدکننده مس بوده که ۴۳هزار و ۴۰۰تن (۱۴ درصد) کمتر از سهماه اول ۲۰۲۱ تولید کرده است؛ این امر منعکسکننده محدودیتهای موقت ژئوتکنیکی در کاتانگا (۱۴هزار تن) است. «بیاچپی» هم با تولید ۲۵۰هزار تن مس در سهماه اول ۲۰۲۲ جایگاه چهارم را به خود اختصاص داد؛ زیرا داراییهای شیلی آن محیط عملیاتی چالشبرانگیزی را به دلیل کاهش نیروی کار عملیاتی شرکت در نتیجه افزایش قابلتوجه موارد کووید- ۱۹ و دستورالعملهای مرتبط با سویه اُمیکرون در شیلی تجربه کردند. شرکت «ساترن کوپر» در رتبه پنجم قرار دارد. تولید مس این شرکت در سهماه اول ۲۰۲۲ کاهش یافت و به ۲۱۴هزار تن رسید.

معدن «زیجین» چین که بیشترین حجم منابع مس و طلا را در خارج از کشور در بین شرکتهای چینی کنترل میکند، در سهماه اول ۲۰۲۲ با تولید ۱۹۴هزار تن مس رتبه ششم را به خود اختصاص داد.غول معدنی لهستانی «کیجیاچام» در سهماه اول ۲۰۲۲ به مقام هفتم رسید. تولید مس این شرکت ۴درصد (در مقایسه با سهماه اول سال ۲۰۲۱) بیشتر بود و به ۱۹۳هزار تن رسید.«فرست کوانتوم» در رده هشتم تولید مس قرار دارد. مجموع تولید مس این شرکت در سهماه اول امسال ۱۸۲هزار و ۲۱۰ تن بود که نسبت به سهماه اول ۲۰۲۱ کاهش داشت؛ زیرا هر سه سایت اصلی عملیاتی شرکت تولید کمتری داشتند.«ریوتینتو» در جایگاه نهم تولید مس قرار دارد؛ زیرا تولید مس استخراجشده آن به میزان ۱۲۵هزار تن، ۴درصد بیشتر از سهماه اول سال ۲۰۲۱ بود.«آنتوفاگاستا» در پایان فهرست ۱۰ تولیدکننده برتر مس قرار دارد. تولید مس قابل انتساب این شرکت به میزان ۹۶کیلوتن در سه ماه اول ۲۰۲۲ کمتر از سهماه مشابه سال ۲۰۲۱ بود.

ترس از رکود، سایه جنگ و تاثیرات آن بر عرضه جهانی نفت و گاز و جولان دوباره کرونا در شرق آسیا، دلایل عمده کاهش تقاضا و بهدنبال آن عقبگرد بهای نفت و محصولات وابسته به آن پس از یکدوره رونق در بازار جهانی نفت به دلیل استقبال تولیدکنندگان از این طلای سیاه بوده است. البته در بازار داخلی به دلیل جهش ناگهانی قیمت ارز آزاد، مسیری در خلاف جهت بازار جهانی را شاهد بودهایم و نگرانیها از تورم انتظاری باعث افزایش تقاضای تولیدکنندگان ایرانی برای محصولات پتروشیمی بوده است. در این خصوص، گفتوگویی با محمدعلی طباطبایی، کارشناس حوزه نفت و پتروشمی در مورد پیشامدهای چندماه اخیر بازارهای جهانی و داخلی محصولات پلیمری انجام شد.

وی معتقد است، از اواسط سال میلادی گذشته به دلیل بهبود نسبی همهگیری کووید-۱۹ و کنترل پاندمی، بازگشایی صنایع آغاز شد که این خود سبب افزایش ناگهانی تقاضا بوده است. در نتیجه، بهای نفت از قیمت ۸۰ تا ۹۰ دلار بهازای هر بشکه که در این محدوده ثبات داشت، با شتابی فزاینده صعود کرد و حتی پس از شروع جنگ روسیه و اوکراین و تحریم روسیه به نرخ ۱۳۰دلاری هم رسید. به تبع این افزایش قیمت، در وهله اول شاهد افزایش قیمت نفتا بهعنوان مهمترین خوراک مایع صنایع پتروشیمی بودیم و به تبعیت از آن محصولات میاندستی و پاییندستی و تمامی محصولات پتروشیمی نیز دچار افزایش نرخ شدند. این روند تقریبا تا ماه آوریل سال میلادی جاری ادامه داشت؛ اما بهتدریج از شتاب افزایش بهای نفت کاسته شد و به کانال ۱۱۰دلاری هم رسید؛ اما به دلیل فروکش هیجانات ناشی از بازگشایی صنایع بعد از کاهش همهگیری کووید-۱۹ بهتدریج از میزان تقاضا برای محصولات نفتی و پتروشیمیایی کاسته شد.

درنهایت تقاضای بازار جهانی با این افزایش نرخ نفت تطابق نداشت و سبب شد تا خریداران از خرید منصرف شده و منتظر کاهش قیمت شوند. این انتظار برای کاهش قیمت، میزان تقاضا را بهشدت پایین آورد که ثمره آن تداوم افت نرخ محصولات است. روند بازارهای جهانی در دوماه اخیر نیز حاکی از کاهش قیمت و ثبات نسبی بازارهاست. البته تنشهای سیاسی برآمده از جنگ اوکراین و روسیه و کاهش نرخ عرضه از سمت روسیه سبب شد تا شاهد افزایش نسبی در قیمتها در بخشهایی از اروپا باشیم؛ بهطوریکه قیمت نفت به ازای هر بشکه به ۱۲۰دلار نیز رسید. اما این جهش در قیمت تغییر ملموسی در قیمتهای جهانی و محصولات پتروشیمی وابسته نداشت.

این کارشناس پیشبینی میکند که به دلیل درگیری شرق آسیا بهخصوص چین با اوجگیری دوباره کرونا و اعمال دوباره قرنطینه، خریداران محصولات پتروشیمیایی همچنان با وجود بازگشاییهای جدید در خرید این محصولات جانب احتیاط را رعایت کنند. طباطبایی افزود: به جز کشورهای شرقی، در غرب آسیا، ترکیه نیز به دلیل بحرانهای شدید اقتصادی و تورم ۷۰درصدی، علاقه سرمایهگذاران بهخود را از دست داده است و کاهش سطح تقاضای محصولات پلیمری و پتروشیمیایی در این منطقه باعث افت قیمت در ترکیه شده است. میتوان گفت، تنها ناحیهای که درحال حاضر با کاهش نرخ ادامهدار مواجه نشده، اروپاست که به دلیل تحریمهای اعمالشده از سمت اتحادیه اروپا بر روسیه با عرضه محدود نفت و گاز مواجه شده است.

طباطبایی معتقد است: اگر اعتماد تولیدکنندگان و به تبع آن خریداران بهخصوص در شرق آسیا بازنگردد، در کوتاهمدت این روند نزولی در بهای محصولات وابسته به صنایع پتروشیمیایی ادامه خواهد داشت. البته وی میگوید: پیشبینی برخی از تحلیلگران این است که به دلیل رفع محدودیتهای کرونایی در چین و کاهش هزینه بنادر این کشور، بازار به مسیر سابق خود برگردد و در پایان سال شاهد شیب نسبتا صعودی در قیمت این محصولات باشیم.

استقبال از محصولات پتروشیمی در بازار داخلی

در بازار داخلی نیز میدانیم قیمت محصولات پلیمری و پتروشیمیایی در بورسکالا ایران از دو اهرم اصلی یعنی نرخ دلار نیمایی و میانگین قیمت بازار جهانی سیگنال میگیرد. با ناامیدی اهالی بازار از چشمانداز مذاکرات برجام، ارز آزاد وارد کانال ۳۳هزارتومانی هم شد و اختلاف قیمت محسوسی با نرخ ارز نیمایی پیدا کرد. توجه به تصمیمات بانک مرکزی نشان میدهد که این نهاد تمایل دارد تفاوت قیمت دلار آزاد و نیمایی را کاهش دهد و نرخ ارز را در کانال ۳۰هزارتومانی به ثبات برساند؛ اتفاقی که در هفته جاری رخ داد و با تحکیم سیاستهای جدید بانکمرکزی در جهت افزایش عرضه دلار به کانال ۳۰هزارتومانی رسید و اختلاف خود را با نرخ صرافی و نیما کاهش داد. درنتیجه باوجود اینکه بازار جهانی کاهشی است؛ اما به دلیل چشمانداز افزایش ارز نیمایی در ماههای پیشرو پیشبینی افزایش نرخ این محصولات در داخل وجود دارد. به همین دلیل در هفتههای اخیر، در این بازار شاهد افزایش تقاضا بودهایم که بهجز افزایش خرید تابستانه این محصولات در ماههای گرم سال به سنت هرساله که روندی معمول است، بخش از این افزایش مربوط به انتظارات تورمی در ماههای پیشرو و جهش در نرخ ارز آزاد و به دنبال آن انتظار برای افزایش ارز نیمایی است.

توافق جدید برسر احیای مذاکرات برجام باعث شد تا ذهنیت فعالان بازارهای مالی بورس کالا تغییر کند و معاملهگران صندوق طلا نسبت به خروج نقدینگی از این بازار اقدام کنند. در شرایطی نقدینگی از صندوق طلای بازار داخلی خارج میشود که اونس جهانی طلا افزایشی شده است؛ اما فعالان بازار مالی بورس کالا به این سیگنال جهانی بیمحلی کرده و عملکردی متاثر از تعدیل انتظارات تورمی پیش گرفتهاند.

بازارهای مالی بورس کالای ایران با خروج سرمایه متاثر از تغییر فاز تورمی در کشور روبهرو شدهاند. در حالی که افزایش نرخ ارز در بازار آزاد داخل و مثبتشدن انتظارات تورمی در روزهای ابتدایی خردادماه، زمینه سبزپوشی بازار مالی بورسکالای کشور را فراهم کرده بود، بازگشت ایران به مذاکرات احیای برجام باعث شد تا ذهنیت معاملهگران بازارهای مالی تغییر کند و فعالان این بازار به سراغ خروج سرمایه از این بازار بروند. در این شرایط، معاملات گواهی سکه و صندوقهای طلا بیشترین افت نرخ را در روز گذشته به ثبت رساندند، این در حالی بود که اونس طلای جهانی پس از چند هفته روند نزولی و رنجکشیدن، بالاخره روز گذشته وارد مسیر رشد قیمت شد. به این ترتیب، این مرتبه نیز معاملهگران بازارهای مالی کشور متاثر از سیگنالهای موثر داخلی، حرکتی خلاف جریان بازارهای جهانی را در پیش گرفتند.

قرمزپوشی بازار مالی

بازار مالی بورسکالای ایران متاثر از اخبار مثبت مذاکرات احیای برجام از روز یکشنبه پنجم تیرماه وارد مسیر کاهش شتابان قیمتی شد؛ بهنحوی که صف فروش در اغلب نمادهای فعال در این بازارها شکل گرفت. روز گذشته تمامی نمادهای گواهی سکه طلا و اغلب نمادهای گواهی زعفران با حداکثر کاهش قیمت روبهرو شدند. بررسی روند معاملات صندوقهای کالایی در بازار مالی بورسکالا نیز از خروج سرمایهگذاران از صندوقهای طلا حکایت دارد. از سویی قیمت فروش هر اوراق صندوق طلا ظرف دوروز قبل کاهشی بود و از سوی دیگر، فعالان به دنبال خروج سرمایه از این بازار بودند که همین موضوع به کاهش موقعیتهای بازار در معاملات این بخش انجامیده است. خروج سرمایه از این بازار بیانگر انتظار فعالان این بازار از کاهش بیشتر نرخ ارز در بازار داخل و در نتیجه، افت نرخ گواهی سکه بهعنوان دارایی پایه اصلی این صندوقهاست.

تغییر فاز معاملات گواهی سکه

میانگین نرخ فروش هر گواهی سکه در بازار مالی بورسکالای ایران، روز 22 خرداد امسال به سقف 163هزار تومان صعود داشت. این اوجگیری قیمتی هم راستا با صعود بهای سکه در بازار فیزیکی کشور رقم خورد و در واقع سیگنالهای تورمی و ارزی جهتدهنده به هر دو بازار بود. در فاصله زمانی 23خرداد تا چهارم تیرماه، هر اوراق گواهی سکه در بازار مالی بورسکالای ایران با نرخی در کانال 150هزار تومان به فروش رفت و در عمده این زمان نرخ گواهی سکه بالاتر از ارزش بنیادی آن قرار داشت. حدفاصل 23 خرداد تا چهارم تیرماه، هر اوراق گواهی سکه با نرخی حدود 5/ 1 تا 5/ 2درصد بالاتر از ارزش بنیادی آن یعنی یکصدم نرخ فروش سکه در بازار فیزیکی مورد معامله قرار گرفت. پیشبینی معاملهگران بازار مالی بورسکالا از صعود قیمت سکه باعث شد تا فعالان بازار مالی بورسکالا حاضر به معامله هر اوراق گواهی با نرخی بالاتر از میانگین قیمت دادوستد آن در بازار فیزیکی باشند؛ پیشبینیای که با بازگشت ایران به میز مذاکرات احیای برجام غلط از آب درآمد.

سفر جوزپ بورل، مسوول سیاست خارجی اتحادیه اروپا، به تهران در روز پنجشنبه دوم تیرماه و اعلام آمادگی حسین امیرعبداللهیان، وزیر امور خارجه برای ادامه روند مذاکرات در روز شنبه چهارم تیرماه باعث شد تا نرخ ارز در بازار آزاد تهران در روز پنجم تیرماه کانال 31هزار تومانی را از دست بدهد و تا اواسط روز دوشنبه ششم تیر تا کف کانال 30هزار و 300تومان نیز عقبنشینی قیمتی داشته باشد. تغییر رویه در بازار ارزی کشور، سیگنال مهم و موثری برای سایر بازارهای مالی و کالایی کشور به همراه داشت؛ به نحوی که بازار مالی بورسکالا پس از روزها سبزپوشی تغییر جهت داد و برای دوروز متوالی قرمزپوش شد.

تاثیر سقوط نرخ ارز بر بازار سکه فیزیکی به میزانی جدی بود که حباب سکه از کانال یکمیلیون و 100هزار تومان در روز دوم تیرماه به 180هزار تومان در اواسط روز گذشته کاهش داشت. در عین حال، این عقبگرد محسوس نرخ ارز و ایجاد امید نسبت به نتیجهبخش بودن دور جدید مذاکرات باعث شد تا انتظارات معاملهگران گواهی سکه نیز تعدیل شود، بهنحوی که روز ششم تیرماه میانگین نرخ فروش گواهی سکه در بازار مالی بورسکالا تنها 1/ 0درصد بالاتر از قیمت فروش آن در بازار فیزیکی بود. به این ترتیب، باید اذعان کرد که دیگر معاملهگران بازار مالی بورس کالای ایران نیز امیدی به رشد قیمت ندارند.

طلای سرخ نیز از سکه افتاد

بازگشت قیمتی در بازار مالی بورسکالای ایران تنها شامل حال معاملات گواهی سکه نبود و اغلب نمادهای گواهی زعفران نیز متاثر از بازگشت انتظارات تورمی در کشور وارد مسیر کاهش شتابان قیمتی شد. رشد نرخ گواهی زعفران در بازار مالی بورسکالای ایران متاثر از دو سیگنال اصلی یعنی نوسانات مثبت نرخ ارز و کمبود عرضه رقم خورده بود. در این شرایط، سیگنال ارزی کاهشی شده و زمینه بازگشت قیمتی در این بازار را فراهم کرده است. اما همچنان این بازار به دلیل افت تولید ناشی از خشکسالی در کشور با چالش کمبود تولید و عرضه در ماههای پیشرو روبهروست و این موضوع میتواند ورق را در این بازار برگرداند.

بیتوجهی معاملهگران گواهی سکه به سیگنال جهانی

نوسان نرخ طلا در بازار جهانی، سیگنال دیگر اثرگذار بر معاملات گواهی سکه در بازار مالی بورسکالای ایران که این روزها در میانه اخبار سیاسی و برجامی کشور نادیده گرفته شده است و مورد بیتوجهی معاملهگران قرار دارد. در شرایطی نرخ سکه در بازار جهانی وارد سراشیبی سقوط شده است که اونس جهانی طلا در ساعات ابتدایی بازگشایی بازارها در روز گذشته (دوشنبه 27 ژوئن) به 1830دلار به ازای هر اونس جهش قیمتی داشت. تصمیم برخی از کشورهای گروه 7 برای تحریم شمش طلای روسیه از مهمترین دلایل بازگشت طلا به مسیر رشد نرخ در روز گذشته بود. بریتانیا، ایالاتمتحده آمریکا، ژاپن و کانادا درصدد هستند تا صادرات شمش طلای روسیه را تحریک کرده و بر توانایی مسکو برای جمعآوری سرمایه تاثیر منفی بگذارد. اگرچه این خبر سیگنالی افزایشی برای بازار طلا به همراه داشت؛ اما برخی تحلیلگران بر این باورند که پس از شروع جنگ میان روسیه و اوکراین، میزان تجارت شمش طلا میان روسیه و لندن تقریبا به صفر رسیده است؛ بنابراین وضع این تحریم نمیتواند اثرگذاری چندانی بر این بازار داشته باشد. در عین حال، عزم جدی بانکهای مرکزی کشورهای غربی برای مهار تورم با محوریت تصمیم فدرالرزرو مبنی بر افزایش نرخ بهره باعث شده است تا همچنان طلا تحت فشار کاهش قیمت از سوی این سیگنال باشد.

موسسه IHSمارکت پیشبینی کرد بهخاطر کمبود عرضه نفت به بازار جهانی در نیمه دوم سال جاری شاهد رسیدن قیمت به ۱۳۵دلار در هر بشکه خواهیم بود. به گزارش خبرگزاری تاس، موسسهIHS مارکت که بخشی از موسسه رتبهبندی اس اند پی گلوبال پلتس به شمار میرود، اعلام کرده به خاطر کمبود عرضه نفت در بازار جهانی در نیمه دوم امسال احتمالا قیمت به ۱۳۵دلار در هر بشکه بالا خواهد رفت. در شرایط کنونی هر بشکه نفت برنت با قیمت ۱۱۰دلار خرید و فروش میشود. با این حال کارشناسان IHS معتقدند در سهماهه سوم امسال قیمت تا ۳/ ۱۳۶ دلار افزایش خواهد یافت.

این موسسه در گزارش خود آورده به طور کلی در نیمه دوم سال ۲۰۲۲ قیمت نفت حول رقم ۱۳۵ دلار در هر بشکه خواهد بود و متوسط قیمت برای سال جاری ۱۲۲ دلار پیشبینی میشود.بر اساس ارزیابیهای این موسسه، دلیل بالا رفتن قیمت کمبود عرضه به بازار است. کاهش تولید نفت روسیه به خاطر تحریمها، موضوعات مرتبط به برجام در کنار پایین آمدن ظرفیت آزاد تولید نفت کشورهای عضو اوپکپلاس از جمله عواملی هستند که از سوی کارشناسان موسسهIHS مارکت به عنوان دلایل رشد قیمت نفت عنوان شدهاند. براساس ارزیابیهای این موسسه بینالمللی در ابتدای ۶ ماهه نخست امسال، حجم ظرفیت آزاد تولید نفت کشورهای عضو گروه اوپکپلاس در مجموع ۷/ ۲میلیون بشکه بود که تا پایان امسال به ۸/ ۱میلیون بشکه در روز خواهد رسید و فقط عربستان و امارات امکان افزایش تولید خواهند داشت.

وزارت امور خارجه آمریکا اعلام کرد که به زودی کاخ کرملین آسیب تحریم طلا را خواهد دید. به گزارش سیانان، آنتونی بلینکن، وزیر امور خارجه آمریکا شب دوشنبه طی مصاحبهای گفت: تحریم صادرات طلای روسیه ۱۹ میلیارد دلار در سال از درآمدهای کرملین خواهد کاست. بلینکن که به دلیل عدم کارآیی تحریمهای غرب علیه روسیه تحت فشار است، مدعی شد که به زودی تاثیرات این تحریمها خود را نشان خواهد داد.

آمریکا، انگلیس، کانادا و ژاپن در نشست گروه G۷ که در آلمان برگزار شده تصمیم گرفتند که واردات طلا از روسیه را تحریم کنند. بلینکن در این مصاحبه گفت: طلا دومین صادرات پردرآمد برای روسیه به شمار میرود. این کشور سالانه ۱۹ میلیارد دلار صادرات طلا دارد که بخش قابل توجهی از این صادرات به کشورهای عضو گروه G۷ انجام میشود. تحریم آن باعث میشود که دسترسی دولت روسیه به سالانه ۱۹ میلیارد دلار پول قطع شود. البته دولت روسیه اظهارات بلینکن را غلط خوانده و میگوید: درواقع دومین محصول صادراتی ارزشمند برای روسها محصولات غذایی است و صادرات محصولات کشاورزی در سال ۲۰۲۱، معادل ۳۷ میلیارد دلار برای مسکو درآمد داشته است. البته هنوز مشخص نیست که دیگر اعضای گروه G۷ هم قصد تحریم طلای روسیه را دارند یا نه؛ چراکه چارلز میشل دبیر شورای اروپایی گفته که اتحادیه اروپا باید ابتدا تعیین کند که آیا امکان تحریم طلای روسیه به گونهای که به اقتصاد این کشور آسیب بزند و نه اینکه به خودمان آسیب بزنیم وجود دارد یا خیر. جو بایدن رئیسجمهور آمریکا نیز گفته تحریم صادرات طلای روسیه هزینههای بیسابقهای را به پوتین وارد خواهد کرد. بوریس جانسون نخستوزیر انگلیس نیز مدعی شده که تحریم صادرات طلای روسیه حمله به قلب ماشین جنگی پوتین خواهد بود.

با انتشار اخبار قطعی از بازگشت طرفهای قرارداد هستهای برجام به میز مذاکرات در هفته جاری، نرخ دلار بازار آزاد در تهران دچار شوک کاهشی شد. پس از آخرین نشست خبری سعید خطیبزاده، سخنگوی وزارت خارجه کشور و اعلام خبر شروع مجدد مذاکرات در هفته جاری توسط این مقام مسوول، سطح انتظارات مثبت در فضای معاملات ارزی بازار تهران افزایش یافت. شنیدهها از هسته مرکزی بازار ارز تهران حاکی از آن است که اکثریت قریب به اتفاق اشخاص حاضر در بازار نقش فروشنده را ایفا میکنند و تقریبا خریداری در بازار وجود ندارد. خطیبزاده در سخنان خود درخصوص مذاکرات جدید گفت: هم زمان و هم مکان تقریبا مشخص است. چند ساعت آتی تصمیمات نهایی اتخاذ میشود. یکی از کشورهای حوزه خلیج فارس میزبان خواهد بود و در همین هفته این ملاقات انجام خواهد شد. در راستای خبر مذکور نرخ هر برگ اسکناس دلار بازار آزاد با کاهش چشمگیر هزار و ۱۵۰ تومانی نسبت به نرخ روز یکشنبه به رقم۳۰ هزار و ۲۵۰ تومان رسید.

فرود دلار با بلیت دوحه

دیروز دوشنبه ۶ تیر روز مهمی برای معاملات بازار آزاد ارز تهران بود. روز گذشته در راستای انتشار اخبار سیاسی جدید قیمت ارز در معاملات آزاد بازار تهران دچار شوک کاهشی شد. هر برگ اسکناس دلار در معاملات صبح دوشنبه در حوالی نرخ روز یکشنبه یعنی رقم ۳۱ هزار و ۴۰۰ تومان فعالیت خود را آغاز کرد. اما طولی نکشید که پس از انتشار سخنان خطیبزاده، سخنگوی وزارت خارجه کشور، نرخ این ارز در سراشیبی کاهش قرار گرفت. در مسیر سراشیبی مذکور، حوالی ظهر دیروز بود که نرخ هر برگ اسکناس دلار به سطوح قیمتی مرز دو کانال ۳۰ و ۳۱ هزار تومانی نزدیک شد. این پایان فعالیت کاهشی اسکناس آمریکایی در روز گذشته نبود و شیب ریزش نرخ دلار در معاملات بعدازظهر بیشتر هم شد. در صورتی که هر کانال قیمتی را به ۱۰ پله یکسان تقسیم کنیم قیمت دلار در طول معاملات عصر دیروز افتی ۷ پلهای را تجربه کرد. در نهایت قیمت هر برگ از این اسکناس آمریکایی با هزار و ۱۵۰ تومان کاهش نسبت به قیمت روز یکشنبه به سطح قیمتی ۳۰ هزار و ۲۵۰ تومان رسید. کارشناسان بازار تهران عقبگرد یک کانالی قیمت دلار را واکنش بازار به اخبار سیاسی امیدوارکننده میدانند.

روز گذشته سخنگوی وزارت خارجه کشور در نشستی خبری از به جریان افتادن مجدد روند مذاکرات ایران و قدرتهای جهانی در هفته جاری خبر داد. خطیبزاده محل جدید برگزاری این نشستها را یکی از کشورهای عربی حوزه خلیج فارس اعلام کرد و همچنین افزود: مذاکرات آتی با هدف حل و فصل مسائل باقی مانده برای لغو تحریمها علیه ایران انجام میشود. پیشتر نیز برخی رسانهها به صورت غیررسمی و به واسطه تلاشهای قطر در جهت بهبود روابط میان ایران و آمریکا محل جدید مذاکرات را دوحه پایتخت این کشور اعلام کرده بودند.

در همین راستا خبرگزاری رویترز نیز روز گذشته از سفر رابرت مالی، نماینده آمریکا در امور ایران به دوحه خبر داد. پیشبینی میشود علی باقری، مذاکرهکننده ارشد ایران در روزهای سهشنبه یا چهارشنبه هفته جاری وارد دوحه شود. به عقیده تحلیلگران ارزی نرخ دلار که از ابتدای معاملات سال جاری و در راستای از بین رفتن انتظارات مثبت نسبت به آینده نشستهای هستهای دچار افزایش قیمت شده بود حال با انتشار اخبار امیدوارکننده در حال عقبگرد به کانالهای قیمتی در حین مذاکرات است.

روز گذشته نرخ سکه طلای طرح جدید نیز در راستای کاهش قیمت پارامتر اصلی تشکیلدهندهاش(قیمت دلار آزاد) وارد روند کاهشی شد. قیمت هر قطعه سکه طلا ضرب امامی در معاملات روز گذشته با ۴۷۰ هزار تومان کاهش نسبت به نرخ روز یکشنبه به رقم ۱۴ میلیون و ۲۳۰ هزار تومان رسید.

محمدامین خلیلیکارشناس سرمایهگذاری، مشاور سرمایهگذاری ترنج

از ابتدای سال۱۴۰۱ تاکنون ۸شرکت در بورس تهران یا فرابورس ایران عرضه اولیه شدهاند که این عرضهها به شیوههای متعدد، شامل روش ثبت سفارش، حراج و گشایش صورت گرفتهاند. در روش ثبتسفارش، عموم سرمایهگذاران امکان مشارکت در عرضه را داشته و در روشهای حراج و گشایش، صرفا صندوقهای سرمایهگذاری قابل معامله و مشترک اجازه مشارکت در عرضه اولیه را داشتهاند.

در بحبوحههایی که رشد شاخص با مشکل روبهرو است و بازار با نوعی رخوت دست و پنجه نرم میکند، دو انتقاد جدی توسط فعالان بازار به عرضههای اولیه وارد میشود. انتقاد اول مرتبط با زمان عرضه اولیه شرکتها است. در این نقد عنوان میشود که بهدلیل پایین بودن ارزش معاملات بازار در مقطع زمانی خاص، عرضههای اولیه با جذب اندک نقدینگی موجود در بازار باعث بهوجود آمدن فشار فروش بر کلیت بازار و در نتیجه افت قیمت سایر سهمها میشوند. انتقاد مهمتر که به شیوه عرضههای اولیه برمیگردد، مربوط به شیوه عرضه و نحوه قیمتگذاری این عرضهها است. با توجه به انتشار گزارش ارزشگذاری سهام شرکتها توسط مشاور ارزشگذاری پیش از عرضه اولیه، انتظار میرود که قیمت عرضه سهام به ارزش برآوردی در گزارش ارزشگذاری نزدیک باشد. اما در عرضه اولیههایی که از ابتدای سال تاکنون و به شیوههای متفاوت رخ داده است، قیمت تعادلی سهم عرضهشده گاه بیش از 100درصد از قیمت گزارش ارزشگذاری فاصله گرفته است.در روزهای اوج بازار سهام در نیمه ابتدایی سال1399، ارزش معاملات خرد در بازار به نزدیک 30هزار میلیارد تومان میرسید؛ اما با سقوط بازار و فراز و نشیبهای فراوان، در حال حاضر این ارزش در محدوده 3 تا 5 هزار میلیارد تومان در نوسان است. فعالان بازار، این رکود را به کوچ نقدینگی بازار سهام به سمت بازارهای موازی از جمله مسکن و ارز مربوط میدانند و بههمین دلیل کمبود نقدینگی را دلیل اصلی عدم رونق در بازار سرمایه میدانند. به همین سبب، معتقدند که عرضه شدن سهام شرکتها در بورس میتواند نقدینگی بازار را جذب خود کرده و با ایجاد جوی منفی در بازار، موجب افت سایر سهام شود.

با بررسی دقیقتر این موضوع، مشاهده میشود که عرضههای اولیه سال1401 در مجموع نزدیک به 2هزار میلیارد تومان سرمایه را جذب خود کردهاند که معادل میانگین حدود 250میلیارد تومان در روز عرضه جذب نقدینگی است که این اعداد در مقابل ارزش معاملات روزانه، چندان قابلتامل نیست. سرمایهگذاران معمولا بهدلیل جذابیت عرضههای اولیه، به آنها روی میآورند و معمولا پس از بازدهی چند روز ابتدای این عرضهها سهام خود را میفروشند و خارج میشوند. اگر سهم دیگری در بازار، واقعا بازدهی مورد انتظار جذابی داشته باشد، در هر حال نقدینگی را به خود جذب میکند و نمیتوان اینطور استدلال کرد که چون عرضه اولیه در کار بود، نقدینگی به کلی خشک شده است. افزون بر این، حتی اگر عرضه اولیهها تاثیری بر سایر سهمها داشته باشند، موقتی و گذراست. سرمایهگذاران پس از خروج از عرضههای اولیه، مجددا به سمت سهام ارزنده بازار روی میآورند و این باعث خواهد شد تا در صورت ارزندگی، سایر سهام بازار نیز مورد استقبال قرار گیرد. در نتیجه میتوان اینطور برداشت کرد که عرضههای اولیه تنها در چند روز ابتدایی میتوانند موجب توجه بازار شوند و در روند بلندمدت بازار تاثیر بسزایی نخواهند داشت و سهام ارزنده مسیر خود را فارغ از تاثیر عرضههای اولیه طی خواهند کرد؛ بنابراین نمیتوان عرضههای اولیه را دلیل اصلی افت بازار نامید و برای رخوت بازار باید به مسائل کلیدیتر و بنیادیتر که در اقتصاد در حال رخ دادن است، توجه کرد.

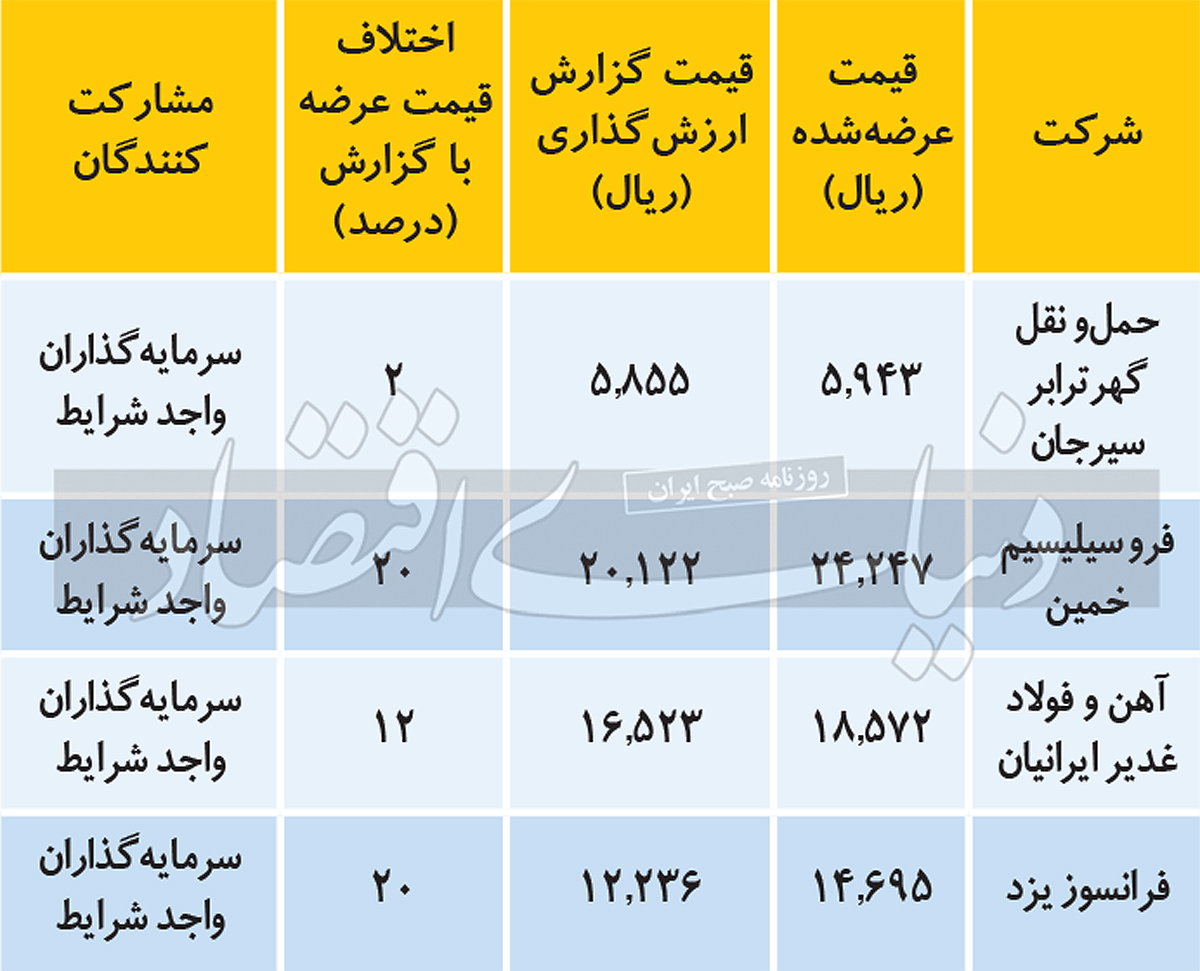

موضوع دیگری که در عرضههای اولیه قابل بررسی است، بحث قیمتگذاری و روش عرضهها است. فرابورس ایران از ابتدای سال، این رویه را با جدیت بیشتری دنبال کرده است که سهام برخی از عرضههای اولیه صرفا توسط سرمایهگذاران واجد شرایط قابلخریداری باشد. همچنین طبق روال قبلی شرکتها موظف هستند تا قبل از عرضه اولیه، گزارش ارزشگذاری خود را که توسط مشاور ارزشگذاری صورت پذیرفته است، در سامانه کدال افشا کنند. ظاهرا فرض بر این بوده است که هر دوی این پروسهها، هم تهیه گزارش ارزشگذاری و هم رقابت سرمایهگذاران واجد شرایط مثل صندوقها، توسط سرمایهگذاران حرفهای انجام شوند و از این جهت بازار به کارآیی بهتر و کشف قیمت کارآتر دست یابد.اما در عمل با پدیده متفاوتی مواجه هستیم. با بررسی دادههای مربوط به عرضه اولیه شرکتها به روش حراج در سال1401 مشاهده میشود که سهمهای عرضه اولیه بهطور میانگین 15درصد بالاتر از گزارش ارزشگذاری قیمت خوردهاند و در بعضی عرضهها حتی تا 50درصد بالاتر از ارزش سهام نیز سفارش خرید ثبت شده است. این موضوع این شبهه را بهوجود میآورد که آیا علت ثبت سفارش با قیمت بالا، ارزنده بودن سهم است یا صرفا بهدلیل اینکه عرضههای اولیه همیشه از جذابیت خاصی برخوردار بودهاند، این اتفاق رخ میدهد؟

بهعبارت دیگر، آیا سرمایهگذاران حرفهای – مانند مدیران صندوقها – هم در معرض هیجانات رفتاری قرار دارند که باعث میشود با قیمتهایی بسیار بالاتر از قیمت واقعی سهم سفارش خرید ثبت کنند؟ از آنسو، این اتفاق اهمیت گزارشهای ارزشگذاری تهیهشده توسط مشاوران را نیز زیر سوال میبرد؛ چراکه عملا به نظر نمیرسد این گزارشها مبنای خاصی برای سرمایهگذاران قرار بگیرند.

بهمنظور درک دقیق چرایی این پدیده، باید کمی منتظر بود تا اولا، سهمهای عرضهشده به تعادل برسند پس منطقی بودن یا نبودن سفارشهای با قیمتهای بالا در قیاس با قیمت تعادلی قضاوت شود؛ ثانیا، با افزایش تعداد عرضه اولیهها، درک بهتری از رفتار سرمایهگذاران و عرضهکنندگان داشت. درک دقیق دو پدیدهای که در بالا ذکر شد، تلویحات مهمی در باب درستی یا نادرستی به تعویقانداختن عرضههای اولیه در بحبوحههای رخوت بازار و نیز درستی یا نادرستی محدود شدن عرضه اولیهها به صندوقها یا سرمایهگذاران واجد شرایط خواهد داشت.

شاخصکل بورس تهران روزگذشته با بیش از ۲هزار واحد افزایش در ارتفاع یکمیلیون و ۵۰۴هزار واحدی قرار گرفت. وضعیت اینروزهای بازار سرمایه به قدری نوسانی و غیرقابل پیشبینی دنبال میشود که گمانهزنیها از کار سخت معاملهگران در هفتههای آتی حکایت میکند. روند کنونی که بازار سرمایه در پیش گرفته ممکن است مقاومتهای احتمالی در پیشروی کانال را رقم بزند. از سوی دیگر عوامل داخلی و بیرونی که معمولا اثرگذاری جدی بر روند معملات بورسی دارند، از عدمبازدهی مطلوب این بازار در مقایسه با بازارهای دیگر خبر میدهد.

شاخصکل بورس فاصله زیادی تا لبه کانال پرحاشیه یکمیلیون و ۵۰۰هزار واحدی ندارد. این کانال در ماههای گذشته بارها موجی از دلسردی و ناامیدی را برای سهامداران ایجاد کرده است. آنطورکه بهنظر میرسد در شرایط فعلی محرک قوی برای عبور از مقاومتهای پیشرو در بازار مشاهده نمیشود و این در حالی است که شاخص بازار سهام توانسته بود پس از درگیری چندروزه با مقاومتهای روانی در ۲۷اردیبهشت به سطح ۶/ ۱میلیون واحدی دستیابد اما در نهایت در عبور پایدار از قله ۱۹ماهه ناکام ماند. گرچه از مهمترین عوامل عقبگرد شاخص نمیتوان نقش عوامل بنیادی از جمله گزارشهای ناامیدکننده عملکرد زمستان اکثر شرکتها را نادیده گرفت اما شرایط نامشخص احیای برجام نیز از اصلیترین موانع شکلگیری صفوف خرید در بازار سهام است تا کماکان از خوشبینیهای قبلی مبنیبر امکان تداوم رالی صعودی در کوتاهمدت کاسته شود.

این بازار که در دوماه اخیر لطمات بسیاری را تحمل کرده در شرایطی این روزها نظارهگر روند نزولی دادوستدها و خروج سهامداران حقیقی از گردونه معاملات سهام است که انتظار میرود با شفافشدن وضعیت سیاست خارجی کشور، شرایط برای تداوم روند تعادلی بیش از گذشته فراهم شود. انتظارات در جهت نهاییشدن مباحث مربوط به برجام در هفتههای آینده ممکن است تا حدودی سایه ابهامات از سر بازار را کاهش دهد، در واقع فعالیت در فضای غیرشفاف سرمایهگذاران را با اما و اگرهای بسیاری مواجهکرده بهطوری که سلب اطمینان سرمایهگذاران از این بازار؛ پیامد جدی فعالیت در فضای غیرشفاف است. ذکر این نکته نیز حائزاهمیت است که انتظارت تورمی میتواند موج جدیدی از رونق را در بازارهای غیرمولد رقم بزند. همین امر سبب میشود تا در نبود چشمانداز روشن بازارها، بورس تهران در نوسانیترین حالت ممکن قرار گیرد، در واقع حرکت دستبهعصای سرمایهگذاران در صنایع و گروههای مختلف نیز موید این مهم است.

عاملی که در هفتههای اخیر هم ترمز رشد قیمتها را کشیده و هم توانسته بازار را به سمت فضایی غیرمنطقی و ناپخته سوق دهد. بررسی عملکرد بازیگران بورسی در دوماه گذشته نشان میدهد طی این هفتهها بازار سهام اساسا به دلیل نبود وضعیتی باثبات در زمین سیاست خارجی و مشخص نبودن رویکرد دولت نسبت به انتظارات تورمی و مشکلات حاصل از آن روندی پایدار را تجربه نکرده است. گرچه این وضعیت چندان دور از انتظار نبود اما سرعت گرفتن این روند افزایش مشکلات بازار را رقم خواهد زد. دخالت در سازوکار بازارسرمایه تهران که به یکی از اهرمهای اصلی سیاستگذار مبدل شده، معمولا اثرات منفی و جبرانناپذیری بر احیای قیمت سهام برجامیگذارد.

در ماههای گذشته و در حالیکه قیمت نهادههای خوراکی و کالاهای اساسی در بازارهای جهانی تا ۶۰۰درصد رشد را به رخ تماشاچیان خود کشیده بود، در بازار داخلی، به دلیل برخی ملاحظات و سیاستگذاریها اجازه همراهی صنایع داخلی با قیمتهای جهانی داده نشد اما از سوی دیگر اوضاع در بازار ارز به گونهای دیگر در حال رقمخوردن بود و مانعتراشیهای ایجادشده بازارسهام را از مسیراصلی که در آن قرار داشت چنان دور کرد که نگذاشت روند تعادلی بهوجود آمده بهطور طبیعی طی شود. قرارگرفتن در این مسیر اثرگذاری تمامی متغیرهای خوب را بیاثر کرد. درکنار این عوامل بیتوجهی بازار به هر عامل مثبت خارجی شرایطی را سببشده که هر سهامداری هم که تاکنون مجاب به فروش دارایی خود در این بازار نشده باشد با توجه به شرایط فوق به خروج سرمایه فکر کند.

سهام دلاری بخریم یا ریالی؟ استراتژی بهینه برای حضور در بورس کدام است؟ در شرایطی که تحولات بینالمللی در حوزه احیای برجام بار دیگر در حال شکلگیری است، چه مسیری را برای سرمایهگذاری در بورس انتخاب کنیم؟ اینها بخشی از سوالهای سهامداران خرد و حقیقی در مواجهه با وضعیت امروز بورس است.

پرتفوی پرسود؛ سهام دلاری یا ریالی؟

سهامدارانی که برخی از آنها همچنان چشمانتظار اوجگیری بورس هستند و برخی دیگر با شرایط امروز خودشان را تطبیق دادهاند اما همچنان دنبال سودهای کوتاهمدت هستند و این سوال برایشان ایجاد شده که در شرایط فعلی سهمهای دلاری بهتر است یا ریالی؟ چه استراتژیای را با توجه به تحولات در حوزه برجام و سیاستگذاریهای اقتصادی داخلی درپیش بگیرند؟ در شرایط فعلی اما به اعتقاد خیلی از کارشناسان حوزه بورس بازار دارای ارزندگی است اما متاسفانه سهامداران چشمانتظار سودهای کوتاهمدت و رشد بازار مانند آن اوج هیجانی بورس هستند. همین نگاه باعثشده است که شاهد عدماعتماد در میان سهامداران خرد به بازار باشیم، چراکه هم شاهد ریزش خیلی شدید بازار بودهاند و هم دیگر مثل قدیم شاهد رشد شدید بازار نیستند.

از طرف دیگر هم شرایط سیاسی و اقتصادی و خبرهای متعدد باعث شده که به فضای بیاعتمادی و بیثباتی بیش از پیش دامن زده شود و در نهایت همیشه گفتهاند که سرمایه پدیدهای حساس و ترسو است و نیاز به ثبات و آرامش دارد. حالا در چنین شرایطی و با چنین عواملی، کارشناسان حوزه بورس در گفتوگو با روزنامه «دنیایاقتصاد» به تفاوت سهمهای دلاری و ریالی پرداختهاند و توصیههایی برای سرمایهگذاری در هرکدام از این سهمها ارائه کردهاند. آنها همچنین از ریسکها، عوامل تاثیرگذار بر این سهمها گفتهاند و البته در صحبتهایشان پیشنهادهایی هم برای استراتژی سهامداران خرد ارائه کردهاند.

سهام دلاری و ریالی چیست؟

اگر جزو آن سهامدارانی هستید که نمیدانید تفاوت این دو سهم چیست و همیشه بیتوجه به این موضوع سهمهای خود را در بازار خریداری کردهاید، بهتر است بدانید که شرکتهایی که درآمدشان را به دلار حساب میکنند، جزو سهمهای دلاری درنظر گرفته میشوند. این شرکتها عمدتا صادراتمحور هستند که پول فروش محصول خود را در ازای ارز دریافت میکنند. در سوی دیگر ماجرا شرکتهایی که درآمد حاصل از فروش محصولاتشان بهصورت ریال است، سهمهای ریالی یا داخلی خوانده میشوند.

تفاوت سهام دلاری و ریالی چیست؟

اولین تفاوت این شرکتها میزان درآمد است، یعنی شرکتهایی که از بابت فروش محصولاتشان ارز دریافت میکنند، با بالا رفتن قیمت ارز هم درآمد آنها افزایش پیدا میکند. این شرکتها هزینههایشان عموما ریالی است اما درآمدشان ارزی است، پس اگر سهامداری در پرتفوی خود سهام دلاری داشته باشد، با افزایش قیمت ارز میتوانید از آن شرکتی که سهامش را در اختیار دارید، انتظار رشد داشته باشید. در این گروه شرکتهایی مثل پالایشیها، معدنیها، فلزیها، پتروشیمیها و… قرار میگیرند که جزو معروفترینها هستند. حالا شرکتهایی که سهام ریالی و به دلار محصول میخرند اما فروششان در داخل کشور بهصورت ریالی است. به بیان سادهتر در اکثر موارد بخش زیادی از هزینههایشان دلاری اما درآمدیشان ریالی است، ولی در عین حال با افزایش قیمت ارز، قیمت محصولات این شرکتها هم بالا میرود، اما نکته در این است که در اکثر موارد برای این افزایش قیمت دخالتهای دستوری دولت و قیمتگذاریها دخیل هستند و البته از این مساله هم نباید غافل ماند که زمانی که ارزش ارز نسبت به ریال کاهش پیدا کند، هزینه خرید مواداولیه برای صنایع کم میشود. درحالیکه درآمدهایشان ثابت است، در این زمان انتظار داریم که سهمهای ریالی رشد بیشتری داشته باشند و در نهایت در این گروه شرکتهایی مثل غذاییها، دامپروریها، زراعتیها، خودروییها و… قرار میگیرند.

سهام دلاری بخریم یا ریالی؟

بعد از این توضیحات، به پاسخ این سوال میرسیم که سهام دلاری بهتر است یا ریالی؟ کدام را در پرتفوی خود جا بدهیم؟ حامد ستاک، کارشناس حوزه بورس در گفتوگو با روزنامه «دنیایاقتصاد» در پاسخ به این سوالها بیان میکند که خیلی از سهمهای دلاری هستند که ارزش ندارند اما در مقابل سهمهای ریالیای هستند که با رشد نرخ ارز هم همچنان ارزندگی دارند، اما در شرایطی که قیمت ارز در حال رشد است و روزبهروز افزایش پیدا میکند، سهامداران خرد و حقیقی که در بازار سهام در حال فعالیت هستند باید سرمایههایشان را به سمت کدامیک از سهمها ببرند؟ دلاری بخرند بهتر است یا ریالی؟ او در ادامه توضیحات خود به این موضوع هم میپردازد و اینطور میگوید که وقتی ما پیشبینی میکنیم قیمت ارز در بازار کشور رشد پیدا میکند، پس در نتیجه در بازار سهام باید سراغ شرکتهایی برویم که درآمد ارزی اما هزینههای ریالی دارند. ستاک البته به این موضوع اشاره میکند که نباید همه شرکتهای حاضر در بازار سهام را بر این اساس بسنجیم؛ چراکه به اعتقاد او گاهی اوقات بهرغم اینکه شرکتها درآمد ارزی هم دارند، هزینههای ارزی زیادی هم دارند. احمد مهجوری از دیگر کارشناسان حوزه بورس هم به «دنیایاقتصاد» میگوید که سهمهای صادراتی همیشه فروش صادراتی داشتهاند و برای خریداری و سرمایهگذاری در بورس در ارجحیت بودهاند و دلیل آن هم این است که از آنجا که قیمت ارز در بازار پایین نمیآید و صادرات را هم با نرخ ارز روز انجام میدهند، سهمهای مطمئنتر و سودآورتری برای سرمایهگذاری هستند.

امین ناطقیراد، کارشناس حوزه بورس هم توضیح میدهد که مسائلی در بودجه کشور وجود دارد که اجازه نمیدهد قیمت ارز خیلی کاهش پیدا کند و اگر مذاکرات به نتیجه برسد در کسبوکار، صادرات، نقل و انتقالات، صنعت پتروشیمی و حملونقل و در کل صنایع مختلف اثرات مثبت آن را میبینیم، پس اینطور نیست که صرفا سهمهای دلاری از احیای برجام سود میبرند بلکه سهمهای ریالی هم از دلار متاثر خواهند شد. علیرضا کاهدی هم در توضیح اینکه سهام ریالی خریداری شود یا دلاری، توضیح میدهد که در شرایط فعلی بازار ارز کنترل شده است و قیمتها واقعی نیست. او بیان میکند که «اگر فنر کنترل رها شود، شرکتهای دلاری رشد زیادی خواهند کرد.» کاهدی همچنین درباره سهمهای ریالی هم میگوید که در حالحاضر «قیمت خوراکیها، حدود هفتاد و پنجدرصد از اردیبهشت پارسال تا امسال رشد کرده و این افزایش قیمتها خودش را در قیمت سهامها نشان میدهد» و در نهایت هر دو این موضوعات که به آنها اشاره شد در حال کنترل هستند اما اگر فنر تورم رها شود، شاهد رشد زیادی در هرکدام از این سهمها خواهیم بود. برای همین هم باید به سهمهای دلاری یا ریالی به این شکل هم نگاه کرد.

ریسکهای سهمهای ریالی و دلاری چیست؟

سرمایهگذاری بدونریسک نیست. مخصوصا در فضایی که تحولات بینالمللی و داخلی در حوزه اقتصاد و سیاست، مثل دومینو پشتسر هم اتفاق میافتند. حالا در این فضا که خالی از ریسکهای معمول نیست و فراتر از آن است، سهمهای دلاری یا ریالی چه ریسکهایی در پی دارند؟ آیا اگر بر فرض مثال در یک شرکت با سهم دلاری سرمایهگذاری کردیم، از ریسک مبرا شدهایم و دیگر اتفاقی برای سرمایههایمان نمیافتد؟ علیرضا کاهدی، کارشناس حوزه بورس به این سوال پاسخ خیر میدهد. به اعتقاد او ریسک بزرگ در شرکتهای دلاری که معمولا صادرکننده و بزرگ هستند ممکن است دست گذاشتن دولت روی پول این شرکتها باشد.

او در صحبتهایش با «دنیایاقتصاد» به کسریبودجه دولت در ایران اشاره میکند و میگوید که هر اتفاقی ممکن است برای سرمایه این شرکتها و سودهایشان توسط دولت بیفتد و راه گریزی هم از آن نیست. مسالهای که ریسک آن برای شرکتهای کوچک یا با سهام ریالی خیلی کمتر است، چراکه قیمتگذاری روی کالاهایشان کماثرتر است و دولت نمیتواند روی سرمایه آنها دست بگذارد و یا در قیمتهایشان دخالت کند. علی تیموری، کارشناس حوزه بورس هم درباره ریسکهای هرکدام از سهمهای دلاری یا ریالی به «دنیایاقتصاد» میگوید که صنایع صادراتمحور که درآمدشان ارزی است، تحتتاثیر دو متغیر اصلی هستند؛ یکی بحث قیمتهای جهانی و ریسکهای تغییرات سیاستهای پولی در کشورهای مختلف که اخیرا هم شاهد آن در حوزه کامودیتیها بودیم و دومین متغیر قیمت دلار است که روی سودآوری این شرکتها تاثیر دارد. این کارشناس حوزه بورس به ریسکهای سهمهای دلاری هم اشاره میکند و میگوید که در سهمهای ریالی هم وقتی که نرخ ارز افزایش پیدا میکند، شرکتهایی که ریالی هستند، برای خرید یا ورود کالا به کشور با محدودیت مواجه میشوند و همچنین گاهی اوقات متاسفانه سیاستهای دولتها با این شرکتها نامهربانانه بوده است که عمدتا درباره این مساله میتوان به قیمتگذاری دستوری و سرکوب نرخ ارز اشاره کرد.

او در ادامه توضیح میدهد که صنایع داخلی کشورمان با این چالشها روبهرو بودهاند و در روزهایی که تقاضا زیاد بوده سرکوب قیمتی شدهاند و در مواقعی که باید به آنها کمک میشده است به لحاظ تامینمالی دولت یا منابع، آن زمان هم باز سرکوب شدهاند در قالب اینکه دلار سرکوب شده و هزینهها رشد کرده و نرخهای فروش و فضای رقابتی به رقبای خارجی داده شده است. علی تیموری هم به سهامداران میگوید که هر کدام از این سهمها ریسک خاص خود را دارند اما سرمایهگذاران باید متوجه این مساله باشند که تکسهم شدن و صرفا روی صنایع خاصی سرمایهگذاری کردن، باعث نمیشود که از ریسکها در امان بمانند، پس بهتر است که به تمام عوامل اثرگذار در دو سهام دلاری و ریالی توجه کنند و با حوصله، استراتژی و دقت روی هرکدام از این سهمها سرمایهگذاری کنند.

استراتژی سهامداران چه باشد؟

برجام، جنگ روسیه و اوکراین، تورم جهانی، سیاستگذاریها در اقتصاد کشور و… از جمله موضوعاتی هستند که ذهن سهامداران را به خود مشغول کردهاند و باعث میشود که دنبال نظرات کارشناسان بازار باشند تا با استراتژیهای جدید و مختلف آشنا شوند، اما در همین اوضاع هم برخی از کارشناسان از فضای فعلی بازار و شرایط اقتصاد کشور دلخوشی ندارند و با گلایه و انتقاد درباره وضعیت بازار اظهارنظر میکنند. برای مثال احمد مهجوری، کارشناس بازار میگوید که در شرایط فعلی معامله نمیکند، چراکه بازار به اعتقاد او کنترل نمیشود و هیچ نظارتی روی آن وجود ندارد، یا کارشناس دیگری میگوید که بازار خیلی خراب شده است و اصلا در موردش صحبت و فکر میکنم، حالم بد میشود. با این اوصاف اما گروهی دیگر از کارشناسان هستند که چشم امید به آینده دارند و استراتژیهای مختلفی را برای سهامداران با «دنیایاقتصاد» مطرح میکنند.

حامد ستاک، کارشناس حوزه بورس در صحبتهایش به وضعیت بازار و اینکه بازار نسبت به سایر بازارها رشدی نداشته است و بعد از آن رشد هیجانی دچار افت شده است، اشاره میکند اما با تمام این توضیحات میگوید که «وضعیت بازار سرمایه به لحاظ ارزندگی در شرایط ارزندهای قرار دارد.» او یک اما برای این توضیح در نظر میگیرد و میگوید که «اما تا تقاضایی ایجاد نشود، رشدی هم در بازار ایجاد نخواهد شد.» ستاک در ادامه توضیحات خود بیان میکند که در شرایط فعلی این تقاضا برای حضور در بازار وجود ندارد. این کارشناس در بیان استراتژی خود برای سهامداران خرد و حقیقی بیان میکند که «بهترین استراتژی خرید و نگهداری است. سهمهایی که بنیادی هستند و نگهداری شوند، تا آن شرایطی که سهامداران و سرمایهگذاران سرمایههایشان را به این سمت بیاورند اتفاق بیفتد و شاهد ورود منابع مالی به بورس باشیم.»

اما وقتی صحبت از استراتژی میشود همچنان بخش زیادی از کارشناسان متفقالقول به روشهای غیرمستقیم برای سرمایهگذاری در بورس اشاره میکنند. علی تیموری در بیان استراتژی برای سهامداران به این مساله میپردازد و میگوید که «واقعیت این است که چرخشهای بازار و در واقع افول و صعود صنایع مختلف خیلی متاثر از متغیرهای پیچیده و مقداری غیرقابل پیشبینی شده است.» او با بیان اینکه کلیت بازار اوضاع بدی ندارد به سهامداران خرد توصیه میکند که از ابزارهای غیرمستقیم استفاده کنند و به صندوقهایی که با تضمین اصل سرمایه راهاندازی شدهاند اشاره میکند که روش مطمئن و خوبی برای سرمایهگذاری و حضور در بورس است.

در کنار این توصیهها مساله دیگر اعتماد سهامداران حقیقی به بورس است. امین ناطقیراد با اشاره به از سرگیری مذاکرات احیای برجام، به سهامداران اینطور توصیه میکند که «نباید نسبت به بازار نگران باشند بلکه امیدوار باشند.» او به گذشته نگاه میکند و توضیح میدهد که ریسکهایی در بازار داشتیم که باعث میشد افقها برای سرمایهگذاران روشن نباشد اما حالا که بحث احیای دوباره برجام مطرحشده است، میتوان به افقهای روشن و آیندهای که برای صنایع مختلف در پیش است، امیدوار بود. ناطقیراد به سهامداران توصیه میکند که به فروش شرکتها نگاه و دقت کنند و البته به صنایع پالایشی، فولاد، سیمان و شرکتهای چندرشتهای اشاره میکند که به اعتقاد او پتانسیلهای بالایی برای رشد دارند. در نهایت او این توصیه را به سهامداران میکند که «اگر به نمودار شرکتها و تحلیل تکنیکال شرکتها عنایتی داشته باشند استراتژیای بهدست خواهند آورد.»

بهترین ترکیب چیست؟

با توجه به صحبتها و توصیههای کارشناسانی که با «دنیایاقتصاد» صحبت کردند، بهترین ترکیب چیدن سهام از گروههای دلاری و ریالی است که ریسک سرمایهگذاری را کمتر کند. نکته دیگر این است که کارشناسان روی این موضوع اکثرا توافق دارند که بعید است نرخ ارز کاهش قابلتوجهی داشته باشد. از طرف دیگر هرچند مساله احیای برجام بار دیگر در دستور کار قرار گرفته است، اما هنوز نمیتوان صددرصد به آن مطمئن بود. نکته دیگری که از صحبتهای کارشناسان درباره سهمهای دلاری و ریالی میتوان متوجه شد این است که هر کدام از این بخشها یعنی چه سهمهای دلاری و چه سهمهای ریالی منافع و مزایایی دارند. اینکه کدامیکی ارجح بر آن دیگری هستند و یا باید در اولویت قرار بگیرند، توصیه مناسبی نیست، چراکه به اعتقاد آنها در پرتفوچینی ترکیبی از صنایع مختلف را باید مدنظر قرار داد و عموما صفر و یک نیست، اما خب ممکن است در مقاطعی وزن هر کدام زیاد و کم شود. در نهایت میرسیم به همان ضربالمثل معروف که میگوید «همه تخممرغهایت را در یک سبد نگذار.»

بازار سهام در حال خالیشدن از سهامداران خرد است. این ادعایی است که میتوان آن را به گواه آمار و ارقام اثبات کرد. بورس تهران در حالی این روزها برای ماندن در سطح یکمیلیون و ۵۰۰هزار واحدی دست و پا میزند که از زمان شروع روند نزولی بزرگ بورس در میانه سال۹۹ تاکنون ۱۴۶هزار میلیاردتومان خرید توسط حقوقیها در بورس و فرابورس صورتگرفته اما نتوانسته است در کشاکش ریسکهای متعدد و ابهامات موجود بازار را به سمت رونقی پایدار رهنمون کند. این مساله حکایت از آن دارد که همین دست و پا زدن شاخصکل در محدودهای مشخص دستاوردی است که به هزینههای آن اصلا نمیارزد، چراکه خروج پیوسته حقیقیها از بازار در شرایطی ادامه دارد که بهنظر میآید ادامه این راه چیزی جز انجماد معاملات در بورس و کاهش نقدشوندگی سهام برای سهامداران عمدتا حقوقی بازار نخواهد بود. مضاف بر اینکه این احتمال وجود دارد که با تداوم کمشدن بازیگران بازار روشهای غیرمستقیم سرمایهگذاری نیز به خطر بیفتد و راه برای کاهش سود نهادهای مالی هموار شود.

رخوت تابستانی بورس

بازار سهام در روز دوشنبه سمت و سویی مثبت داشت با این حال سبزپوشی شاخصکل بورس در این روز آنقدر ناچیز بود که نمیتوان رشد 2هزار واحدی نماگر اصلی بازار در این روز را سیگنالی قابلتوجه از افزایش تقاضا در این بازار بهحساب آورد. در روز دوشنبه رشد میانگین وزنی قیمتها بیش از هر چیز تحتتاثیر نمادهای پتروشیمی و پالایشی روی داد. در این روز اگرچه افزایشی بهموقع برای دماسنج بورسی بود و توانست آن را در ابر کانال یکمیلیون و 500هزار واحدی نگهدارد، با این حال نگاهی دقیقتر به وضعیت کلی بازار نشان میدهد که حال و روز بورس را دیگر نمیتوان صرفا با نوسانات شاخصکل سنجید. بهطور کلی میتوان اینطور قلمداد کرد که فضای کلی معاملات همچنان مقداری ناامیدی و یاس را در دادوستدهای خود نمایان میکند. روز گذشته شاخصکل هموزن حال و روزی متفاوت از شاخصکل داشت. این نماگر طی روز یادشده به میزان 09/ 0واحد افت کرد تا به مانند شاخصکل که ضعف نمادهای بزرگ را در روز یادشده نمایان کرد، حاکی از رکود نسبی معاملات در نمادهای کوچک بازار باشد. در فرابورس نیز وضعیت تفاوت چندانی با بورس نداشت. در آنجا هم تغییر 9/ 2واحدی شاخص به سمت مقادیر مثبت نشان داد که بازار سهام در کلیت خود در حال درجازدن است.

نوسان قیمتها در یک محدوده متراکم در بازارهای مالی امری نیست که در سایر بازارها و یا حتی کشورهای دیگر امری دور از انتظار یا غیرمعمول باشد. بازارها بسته به اینکه چه شرایطی را پیمودهاند یا در چه وضعیت اقتصادی فعالیت میکنند، همواره ممکن است در روندهای صعودی، نزولی یا خنثی باشند، اما در این میان وضعیتی وجود دارد که فارغ از روند معاملات در دادوستدهای یک دارایی یا کلیت بازار میتواند بسیار فرسایشی و به زبان عامیانه حوصله سربر باشد. در چنین شرایطی بازارها فارغ از اینکه چه چیزی در آنها معامله میشوند؛ به یک فیلم خستهکننده تبدیل میشوند که هرچه میگذرد تماشاچیان بیشتری را از دست میدهد. بورس تهران نیز این روزها شرایطی مشابه را پشتسر میگذارد؛ در عرض حدودا22ماه نزدیک به 146هزار میلیاردتومان پول سرمایهگذاران حقیقی را از دست داده و اگر برخی از صنایع و یا نمادهای کوچک را در نظر نگیریم، در بسیاری از پرتفوها زیانی قابلتوجه بهجا گذاشته است که با رشد شاخص هم چندان قابلجبران نیست. همین امر سببشده تا در حالحاضر بسیاری از خود بپرسند که؛ بازار چگونه به اینجا رسیده است و چه چیزی سببشده تا در شرایط کنونی قیمتها حول یک بازه چنددرصدی درجا بزنند؟

خمشدن بازار زیر بار دستورات

در ماههای اخیر مداخلات دستوری دولت بر نظام قیمتها که خود را در قامت کاهش سود شرکتها یا کاهش اعتماد عمومی به بازار سهام نشانداده مورد تحلیل و بررسی قرار گرفته است. همچنین به هنگام شروع روند نزولی بورس به سبب حساسیت بالای این قضیه و نحوه حمایت غلط از بازار که خود را در قالب سیاستهایی نظیر دستاندازی به منابع صندوق توسعه ملی نشان داد، راهکارهای خروج بازار سهام از رکود بارها از سوی «دنیایاقتصاد» مورد بررسی قرار گرفت، با اینحال بهنظر میآید آنچه که کمتر کسی در بروز بحران سقوط قیمتها به آن توجه میکرد، حالا در حال تبدیلشدن به یک مشکل برای بازار سهام و فروبردن آن به دام رکودی بزرگی است که ممکن است در ماههای پیشرو گریبان این بازار را بگیرد.

در حالحاضر اگر بخواهیم یک تصویر واضح و مختصر از سایه مداخلات دولتی بر بازار سرمایه ارائه کنیم، باید بگوییم که کارآیی شرکتها در این بازار از سه طریق توسط دولتها تهدید میشود: نخست خود قیمتگذاری دستوری که میتواند بهسرعت و بدون وقفه بر قیمت تمامشده شرکتها و سود عملیاتی آنها اثر مستقیم بگذارد. دوم تغییرات قانونی که میتواند محیط فعالیت شرکتها را دستخوش تغییر کند، این مساله میتواند خود را در قالب اجبار به سرمایهگذاری در برخی از بخشها منجمله سهام نشان دهد و بر سود آنها اثر بگذارد و سومین عامل بهعنوان عامل کمرنگتر، نصب مدیران دولتی و مساله نمایندگی در شرکتها است که میتواند منویات عموما غیراثربخش دولتها را به سمت شرکتهایی که دولت در آنها سهام اندکی دارد هم بکشاند و بر تصمیمات آنها اثر بگذارد. این مساله از آن جهت حائزاهمیت است که میتواند در شرایط خاص به رفتار مدیران جهت بدهد. مخصوصا در ایران که بخش مهمی از شرکتها سهامدار دولتی و یا وابستگی به دولت دارند و محیط حرفهای مدیران به هر ترتیب تحتتاثیر تمایلات این شرکتها قرار میگیرد. این نکته دقیقا چیزی است که احتمالا باید به آن پرداخت. در دو سالگذشته بارها شاهد بودهایم که جلسات مقامات اقتصادی دولت با شرکتهای سرمایهگذاری و اشخاص حقوقی بازار بهعنوان اخبار امیدبخش در رسانهها موردتوجه قرار گرفته است؛ این در حالی است که در بازارهای مالی هیچ کشوری از شرکتها خواسته نمیشود تا برای همراهی با دولت یا منافع کلان عمومی با تصمیمات کوتاهمدت همراه شوند. بهعبارت سادهتر شرکتها فارغ از اینکه در کدام کشور باشند، بنا بر یک سری اصول منطقی و اولیه باید آزاد باشند تا در چارچوب قانون و طبق صلاحدید مدیران خود فرآیند سرمایهگذاری را به پیش ببرند؛ این در حالی است که در ایران طی مدت یادشده عکس این مساله رخ داده است. پس از جلسات مقامات دولتی با شرکتها حقوقی مشاهدهشده که بازار با خالص خرید مثبت این دسته از سهامداران مثبتشده و به عبارت بهتر از جیب سهامداران شرکتها حمایت از بورس انجامشده است؛ این در حالی است که اگر از سهامداران در شرکتهای سرمایهگذاری و صندوقها پرسیده شود مسلما آنها حاضر نخواهند بود که تاوان اضافه پرش قیمتها در بازار و متعاقبا افت سنگین آن در ماههای بعدی از جیب آنها پرداخته شود، با اینحال این اتفاق افتاده است. بررسیها نشان میدهد که از آغاز رکود بورس در میانه سال99 تاکنون از جیب حقوقیهای بازار 146هزار میلیاردتومان در مجموع بورس و فرابورس صرف خرید سهام شده است. طبیعتا نگاهی به بازده صندوقها و شرکتهای سرمایهگذاری حاکی از آن خواهد بود که این اشخاص حقوقی در طول مدت یادشده در صورتهای مالی خود سود نشان دادهاند؛ از اینرو به هیچوجه نباید به صرف مشاهده این رقم بزرگ فرض را بر این بگذاریم که تمامی پول یادشده صرف تحقق منویات دولت یا مسوولان شده است تا بازار سهام به هر نحوی سبزپوش باشد، با اینحال همین رقم بزرگ و در دسترسنبودن صورتجلسههای جلسات مقامات بورسی و دولتی حکایت از این امر دارد که حجم بزرگی از سرمایههای مردم به شکلی غیرشفاف و مسلما متفاوت از زمانی که شرکتها صرفا بهدنبال حداکثرکردن ثروت سهامداران باشند به مصرف رسیده است. همین امر سببشده تا خالص خرید مداوم حقوقی در بازاری که بیشتر حقیقیها آهسته اما پیوسته از آن خارج شدهاند زمینه را برای سختشدن اوضاع فراهم کند.

به گواه اعداد

بررسیهای «دنیایاقتصاد» نشان میدهد که از آغاز ریزش قیمتها در بورس بخش مهمی از خروج پول حقیقی در گروههای پرطرفدار دوره رونق و عموما بزرگ به لطف خرید حقوقیها میسر شده است. برای مثال نمادهای شاخصساز فولادی که در گروه فلزات اساسی جای گرفتهاند تا به امروز توانستهاند با کسب 21هزار میلیاردتومان از سرمایه در دسترس حقوقیها در رتبه نخست حمایت حقوقیها قرار بگیرند؛ فرآوردههای نفتی، بانکها و محصولات شیمیایی قرار داشتهاند که به ترتیب سهمی بالغ بر 15هزار و 500، 13هزار و 600، 9هزار و 800 و 9هزار و 100 میلیاردتومان از تقاضای خرید سرمایهگذاران نهادی را به خود اختصاص دادهاند. بررسی همین چهار قلم اول جدول خرید حقوقیها بهخوبی نشان میدهد که چرا پرتفوی بسیاری از سرمایهگذاران نتوانسته در طول مدت یادشده به اندازه بازار رشد کند. دلیل این امر این است که بهای سهام که قاعدتا ناشی از افزایش تقاضا در بازار افزایشیافته متناسب با کاهش قیمتی نبوده که تاکنون در بازار رخ داده است. به بیان سادهتر بیشترین پول نهادیها به سمت نمادهایی گسیلشده که میتوانستهاند شاخصکل را با افزایش همراه کنند. بهعبارت سادهتر در این مدت بهجای آنکه از بورس حمایت شود از شاخصکل صیانت شده تا تصویر پیشروی سرمایهگذاران نسبت به آنچه که در دوره عرضه شدید سهام روی داده است حاکی از بهبود اوضاع در بورس باشد، با اینحال اعداد و ارقام به ثبت رسیده از خروج پول حقیقی در کنار ارزش معاملات خرد اگر با این واقعیت سنجیده شود که بازارهای موازی در این مدت پرتکاپوتر بودهاند، میتواند حاکی از این امر باشد که در واقع راه نجات بازار سهام در دولت قبلی و فعلی صرفا فرش قرمزی بوده برای خارجشدن سهامداران خرد از بازار و باقیماندن سهام در پرتفوی بازیگرانی که چارهای بهجز ماندگاری در آن ندارند.

پر تعداد اما خلوت

همانطور که میدانیم شرکتها نمیتوانند به مانند دولتها دست خود را بر روی دستگاه چاپ پول بگذارند و برای خود دارایی ایجاد کنند. این دقیقا کاری است که دولتها با اضافه برداشت از بانک مرکزی در دهههای اخیر انجام دادهاند.

حال سوال این است که اگر با این پیشزمینه در نظر بگیریم که شرکتها در دو سالاخیر به سبب قصد دولت برای حمایت از بازار سهام نتوانستهاند عملکرد معمول خود را داشته باشند و سهام را در قیمتهایی بالاتر از قیمت موردقبول بازار فروختهاند (طبیعتا اگر قیمت مورد قبول بازار در سطح فعلی و یا کمتر بود مردم عادی اقدام به فروش آن نمیکردند) باید به این سوال پاسخ دهیم که نهایتا این وضعیت به کجا ختم خواهد شد؟

بازار سهام در تمامی کشورهای جهان از سرمایهگذاران حقیقی و حقوقی تشکیل شده که هرکدام به فراخور حال خود بهطور مستقیم و غیرمستقیم و از طریق ابزارهای گوناگون اقدام به سرمایهگذاری و سهامداری در بازار میکنند. تمامی این سرمایهگذاران محدودیتها و هدفهایی دارند که ممکن است با اهداف سایرین متفاوت و یا حتی در تضاد کامل باشد. دقیقا به همین دلیل است که در بازاری که به معیارهای کارآیی نزدیک باشد نقدشوندگی بالا است چراکه آزادی معاملات سبب میشود تا خریداران و فروشندگان در بازار وجود داشته باشند، از اینرو هر شرایطی که سبب شود تا برخی از این بازیگران از چرخه معاملات خارج شوند طبیعتا از تکثر آرا در بازار خواهد کاست. همچنین سبب میشود تا با کمشدن میزان دست بهدست شدن سهام از نقدشوندگی بازار کاسته شود، با توجه به اینکه تداوم این وضعیت تعداد فعالان بازار را به سرمایهگذاران نهادی محدود میکند؛ این عامل میتواند در صورت وقوع زیان به ضرر سرمایهگذاران خردی منتهی شود که با اتخاذ تصمیمات منطقی سعی کردهاند اقدام به سرمایهگذاری غیرمستقیم کنند. در صورتیکه این امر به کاهش بازده صندوقها منتهی شود این امکان وجود دارد که فرهنگ سرمایهگذاری غیرمستقیم در بورس نیز تضعیف شود. مضاف بر این محدودشدن قیمتها به سبب کم شدن تعداد بازیگران از جذابیت بازار خواهد کاست که این خود نیز عاملی برای تضعیف بازار سهام و بازگرداندن اعتماد به آن است.

اینها اتفاقاتی است که دقیقا بازار سهام امکان تجربه آن را دارد. با توجه به اینکه سرمایهگذاران نهادی دیدگاههای نزدیکتری دارند، مشخص نیست که کمتعداد شدن معاملهگران خرد چه وضعیتی را پیشروی بورس قرار میدهد، مضاف بر اینکه اگر قرار باشد تا کوچکنندگان از بورس بار دیگر به بازار بازگردند مسلما این زمان وقتی خواهد بود که قیمت سهام برای آنها جذاب باشد؛ عاملی که فعلا با هر معیاری که بسنجیم گواهی از آن را در رفتار سرمایهگذاران خرد نمیتوان یافت، چراکه ارزش معاملات در کانال 2 هزار میلیاردتومانی قرار دارد و تقریبا روزی نیست که رقم خروج پول حقیقی از بورس سه رقمی نباشد.

{kind=link}

بدون دیدگاه