محصولات کشاورزی مجددا وارد مسیر رشد قیمت شدند؛ احتمال کاهش برداشت محصولات زراعی ظرف یکسال اخیر با توجه به بروز خشکسالیهای کمسابقه در نقاط مختلف دنیا و احتمال عدماستمرار صادرات غلات و دانههای روغنی از سوی اوکراین با توجه به صحبتهای پوتین، زمینه این رشد اقتصادی را فراهم کرد. موادغذایی در بازارهای جهانی مجددا به مسیر رشد قیمت بازگشته است. به این ترتیب، ظرف بازه زمانی یکهفته منتهی به روز سهشنبه سیزدهم سپتامبر، در معاملات آتی بورس شیکاگو سویا رشد ۴/ ۳درصدی، گندم افزایش ۶درصدی، روغن پالم رشد ۶/ ۰درصدی، ذرت افزایش ۸/ ۵درصدی، جو افزایش ۷درصدی و برنج افزایش ۳درصدی داشت.

چشمانتظاری گندم به تصمیمات روسیه

گندم در معاملات آتی بورس شیکاگو اواسط روز سهشنبه سیزدهم سپتامبر با نرخ ۵/ ۸دلار بهازای هر بوشل معامله شد که این رقم بیشترین نرخ فروش آن پس از روزهای ابتدایی ژوئیه امسال بود و به این ترتیب، این محصول به اوج قیمتی دوماه اخیر خود بازگشت. بخشی از کاهش بهای غلات در بازارهای جهانی به توافق روسیه و اوکراین و سازمانهای بینالمللی برای بازگشایی کریدور امن حمل غلات بازمیگردد. اما ظرف هفتههای اخیر، رئیسجمهور روسیه نسبت به استمرار صادرات از این کریدور امن ابراز ترید کرد. وی گفت: در حالی که قرار بود غلات خارجشده از این منطقه رهسپار کشورهای فقیر شود، حداقل ۵۰درصد آن از اروپایغربی سردرآورده و این موضوع باعث تردید ما برای موفقیتآمیز بودن این توافق شده است. این موضوع مجددا زمینه رشد نرخ در این بازار را فراهم کرد. با وجود این، براساس گزارش وزارت کشاورزی روسیه، نتایج حاصل از برداشت زمستانی اخیر در روسیه از رکورد بالای تولید خبر میدهد. در این شرایط اگر ریسک قطع کریدور امن حمل غلات برطرف شود، احتمال عقبگرد مجددا در نرخ محصولات کشاورزی در بازارهای جهانی وجود دارد.

کاهش تولید آمریکا و رشد تقاضای چین، سویا را گران میکند

سویا در معاملات آتی بورس شیکاگو اواسط روز سهشنبه سیزدهم سپتامبر با نرخ ۴/ ۱۵دلار به ازای هر بوشل به فروش رفت. به این ترتیب، این محصول بازده هفتگی ۸/ ۳درصدی، بازده ماهانه ۱/ ۳درصدی و رشد سالانه ۲۰درصدی را در این بازار به ثبت رساند. در حال حاضر این محصول در سقف قیمتی دوهفته اخیر خود به فروش میرسد. براساس دادههای اداره کشاورزی چین، میزان تولید و برداشت سویا در ایالاتمتحده آمریکا برای سالجاری نسبت به پیشبینی قبلی کاهش ۱۵۲میلیون بوشلی خواهد داشت و به ۳۷/ ۴میلیارد بوشل خواهد رسید. کاهش برداشت سویا از مزارع آمریکا رشد برداشت آن در سایر نقاط دنیا را رفع میکند، بنابراین این بازار با سیگنال افزایشی، افت عرضه مواجه میکند. در این شرایط، چینیها بهعنوان بزرگترین خریداران سویا در جهان بر میزان تقاضای خرید سویای خود از ایالاتمتحده، برزیل و آرژانتین افزودهاند؛ این کشور واحدهای متعددی برای فرآوری سویا در اختیار دارد و بزرگترین واردکننده جهانی این محصول است.

دادههای منفی کشاورزی آمریکا ذرت را گران کرد

وزارت کشاورزی ایالاتمتحده آمریکا در آخرین پیشبینی خود میزان برداشت ذرت را برای سال زراعی ۲۰۲۲ تا ۲۰۲۳ کمتر از برآوردهای قبلی پیشبینی کرد؛ این موضوع باعث شد تا هر بوشل ذرت در معاملات آتی بورس شیکاگو به ۲/ ۷دلار برسد که این رقم بیشترین نرخ فروش آن ظرف ۹هفته اخیر بود. انتظار میرود در سال زراعی جاری، میزان برداشت ذرت از ایالات متحده آمریکا به ۹/ ۱۳میلیارد بوشل برسد که این رقم نسبت به برآورد قبلی ۴۱۵میلیون بوشل کمتر است. در عین حال، میزان تولید و ذخایر جهانی ذرت رو به کاهش بوده و این موضوع میتواند از رشد بهای این محصول در میانمدت و بلندمدت حمایت کند.

شاخص کل بورس و اوراق بهادار بعد از ۱۰ روز بالاخره سهشنبه با رشد اندک ۳۰/ ۰درصدی همراه بود و شاخص هموزن نیز ۶۹/ ۰ درصد رشد داشت. این در حالی است که ارزش معاملات خرد بورس همچنان در سطوح حداقلی است و روز گذشته نیز ۱۵۶۳میلیارد تومان بود. اما سهشنبه با خبر دیگری هم همراه بود. نرخ سقف بازار برق از ۶۴۲ ریال به ازای هر کیلوواتساعت به ۸۰۳ ریال به ازای هر کیلوواتساعت افزایش داشت. این افزایش معادل رشد ۲۵درصدی سقف نرخ فروش انرژی به شرکت مدیریت شبکه نسبت به قبل است. این خبر چنانچه بازار سهام در مسیر مثبتی قرار داشت میتوانست بر جریان معاملات برقیها اثر بیشتری بگذارد. اما در حال حاضر و به اعتقاد اکثر کارشناسان آنچنان بر بازار سهام تاثیرگذار نیست. کارشناسان همچنان دلایل رکود در بازار سهام را عوامل سیاسی نظیر ریسکهای سیستماتیک و اقتصادی در سطح کلان میدانند.

این مثبت امیدوارکننده نیست

برزو حقشناس، کارشناس بازار سهام معتقد است رشد اندکی که روز گذشته در شاخص کل شاهد بودیم ناشی از بهبود وضعیت بازار نیست چرا که حجم و ارزش معاملات همچنان در سطوح حداقلی است. او در این باره گفت: بازار ۱۰ روز منفی بود یک روز هم باید مثبت باشد و این طبیعی است. در این بین باید توجه داشت مثبتی مهم است که حجم معاملات خرد هم با آن بالا برود. اما مثبتی که بازار سهام با این حجم و ارزش معاملات تجربه کرد امیدوارکننده نیست. حقشناس با اشاره به اینکه بازار در روز سهشنبه فقط در نتیجه کاهش فشار فروش رشد داشت، گفت: وقتی فشار فروش پایین میآید بازار مثبت میشود. وضعیتی که دیدیم خوب است اما رشدی که با این حجم معاملات اتفاق افتاده به خاطر تقویت طرف تقاضا نیست بلکه در نتیجه ضعف کفه فروش است و در واقع صرفا فروشنده در بازار کم شده است.

در حال حاضر پولی از بیرون بازار نیامده و صرفا پول داخل بازار بین گروهها میچرخد.این کارشناس بازار سهام در پاسخ به این پرسش که آیا رشد شاخص کل میتواند از رشد ۲۵درصدی سقف نرخ فروش انرژی تاثیر گرفته باشد یا خیر؟ گفت: بازار سهام عملا به جایی رسیده که یک خبر مثبت برای یک گروه هم یکی دو روز تاثیر دارد. بازار سهام برای شروع یک روند مثبت به یک محرک اساسی نیاز دارد و این محرک اساسی باید در بخش اقتصاد کلان اتفاق بیفتد. او ادامه داد: در بخش کلان هم شاهد اتفاقات خوبی نیستیم، برای مثال گویا بانک مرکزی درصدد افزایش سود بین بانکی است. در بحث برجام هم خبرها هر روز ناامیدکنندهتر از روز گذشته است. در حوزه بلوک خودروییها هم عملا خبری نیست.

فروشندهای در بازار نمانده

سبز شدن اکثر گروههای بورسی از دید اغلب کارشناسان بازار سهام اتفاق آنچنان خوشایندی نبوده و تنها بخشی از نوسانات بازار است. از نظر برخی از کارشناسان حجم و ارزش ناچیز معاملات باعث شده تا حتی اتفاقات مثبتی از جمله افزایش نرخ برق هم نتواند به روند بورس سرعت ببخشد یا آن را از رکود خارج کند. به نظر میرسد بازار سهام این روزها بیش از هر اتفاق دیگری نیازمند بازگشت اعتماد و در نتیجه پول حقیقیها به بازار سرمایه است و این اتفاق نیز جز با ثبات دولت در تصمیمات سیاسی و اقتصاد رخ نمیدهد. موضوعی که با بینتیجه ماندن برجام احتمال آن کمرنگ و کمرنگتر شد.

نیما رئیسی، کارشناس بازار سهام نیز معتقد است رشد ناچیز شاخص کل در روز گذشته اتفاق خاصی برای بازار نیست. او در این مورد گفت: حجم معاملات آنقدر کم است که نشان میدهد دیگر فروشندهای در بازار نمانده است. با هر قیمتی خروج پول حقیقی داریم و حتی در روزهای بعضا مثبت هم میبینیم که برآیند خروج پول حقیقی نسبت به ورود آن بیشتر بوده و همچنان خروج پول از بازار را شاهدیم. این کارشناس بازار سرمایه معتقد است تغییراتی از قبیل تغییر ساعت معاملات و تغییر دامنه نوسان که در سالهای ۹۳ و ۹۴ هم افتاد کمکی به بازار نمیکند، رئیسی تصریح کرد: در حال حاضر نیازمند اتفاقی مانند آنچه در اوایل دهه گذشته افتاد هستیم. در حال حاضر باید سهام بیمه شوند و به سراغ اوراق اختیار فروش تبعی برویم.

۱۰ سال پیش بانک ملت ۱۰۰ تومانی را تضمین کردند که تا ۶ ماه آینده ۱۱۰ تومان میخریدیم. بازار تا ۲۰۰ تومان رفت و کسی دیگر سراغ آن تضامین را هم نگرفت. رئیسی افزود: چنانچه مسائل ما در بخش اقتصاد کلان حل شود و سراغ این دست اقدامات برای بازگشت اعتماد مردم به بورس برویم وضعیت بهبود مییابد در غیراین صورت تغییر دامنه نوسان و ساعت معاملات دردی از بازار سهام دوا نمیکند. بورس در سال ۹۹ از ساختمان ۵۰ طبقه سقوط کرده و حالا نیازمند احیای جدی است. اعتمادسازی با تصمیمات خلقالساعه ایجاد نمیشود، ما نیازمند ثبات سیاسی و اقتصادی هستیم. در این بین حل ابهامات برجام از همه مهمتر است چرا که این موضوع به حل ابهامات و مشکلات اقتصادی زیادی نیز کمک خواهد کرد.

رئیسی معتقد است افزایش ۲۵درصدی نرخ برق یکی از معدود خبرهای خوب این روزهاست اما این خبرهای خوب در روزهای بد بورس میسوزند. او در این باره گفت: افزایش نرخ ۲۵درصدی برق که برای نیروگاهها قید شده باعث شد تا روی تابلو هم شاهد سبزپوشی نمادهای این گروه باشیم و این موضوع طبیعتا روی کلیت بازار هم تاثیر میگذارد. سهمهای شاخصساز روی کلیت بازار تاثیر میگذارند و خبرهای خوب در روزهای بد سوخت میشوند و در نهایت بازار به خبرهای خوبی که میآید واکنش مناسبی نشان نمیدهد.

کمرنگ شدن اثر برجام

برخی از کارشناسان نیز در این میان مثبت شدن بازار سهام را در نتیجه ناامید شدن بورس نسبت به اخبار برجام میدانند. کامل ابراهیمیان کارشناس بازار سرمایه در خصوص مثبت شدن شاخص در چهارمین روز معاملاتی هفته، گفت: نگاه بازار بعد از فصل مجامع و تبوتاب تقسیم سود شرکتها به سمت مذاکرات هستهای و برجام بود. این امیدواری به امضای توافق و تمدید مذاکرات باعث شد بازار در دامنهای نوسان کند، روزهایی مثبت باشد و روزهای بیشتری منفی و ریسکهای سیاسی که از بیرون به بازار تحمیل میشد باعث شد خروج پول حقیقی را داشته باشیم.

وی در ادامه به اخبار مثبت پیرامون بازار سهام از جمله گزارش مرداد شرکتها، تسهیل در قیمتگذاری محصولات شرکتها از جمله پذیرش محصولات خودرویی در بورس کالا و در نتیجه کاهش فشار قیمتگذاری دستوری اشاره کرد و گفت: بازار سهام در دو سه ماه اخیر افت زیادی داشته و از نظر تکنیکالی هم به نقطه حمایتی رسیده بود و این موضوع در کنار سایر عواملی که ذکر آن رفت باعث شد وضعیت بازار کمی بهتر شود. ابراهیمیان در ادامه از پیش رو بودن گزارشهای شهریور و همچنان گزارش عملکرد ۶ ماهه شرکتها سخن گفت. او معتقد است سرمایهگذاران انتظار مثبتی از گزارشها دارند و این میتواند تاثیر نسبتا مثبتی بر روند آتی بازار داشته باشد. البته این کارشناس بازار سهام به ریسکهای خارجی بورس نیز اشاره و اظهار کرد: در این میان نباید فراموش کرد که ریسکهای خارج از بازار میتواند در پاییز بر بورس تاثیر بگذارد و مهمترین ریسک مورد انتظار در فصل بعد بودجه و ابهامات پیرامون آن است.

به طور کلی به نظرم بازار اصلاح آنچنانی نخواهد داشت و به قول تکنیکالیستها این نقطه برای شاخص یک نقطه حمایتی قوی هست البته به شرطی که در قیمت کامودیتیها و قیمتهای جهانی شاهد اصلاح شدیدی نباشیم و ریسکی از طرف قیمتهای جهانی به بازار وارد نشود. وی در پاسخ به این سوال که افزایش بهای برق چقدر در وضعیت گروه مرتبط و در نتیجه بازار سهام تاثیر خواهد گذاشت، گفت: نیروگاهها بخشی از بازار سرمایه را تشکیل میدهند و در دو سال گذشته نیز شاهد عرضه چند نیروگاه در بازار بودیم. نرخ برقی که در نیروگاهها ارائه میشود از دید سرمایهگذاران همچنان نرخ پایینی است و قابل رقابت با میانگین جهانی نیست اما به طور کلی سرمایهگذاران این صنعت همواره به نرخ برق معترض بودند و اگر این افزایش نرخ تداوم داشته باشد این حوزه برای سرمایهگذاران جذابتر خواهد شد. البته لازم به تکرار است که ما همچنان با نرخهای واقعی فاصله داریم.

معاملات روز سهشنبه بورس به سبب افزایش انتظارات تورمی با افزایش ۳/ ۰درصدی شاخص خاتمه یافت. این افزایش اندک پس از آن رقم خورد که طی ۱۰روز کاری گذشته نماگر بورسی روندی معکوس داشت. اینطور که به نظر میرسد رویکرد مذکور نمیتواند اثری ماندگار بر این بازار داشته باشد؛ چراکه رشد پایدار شاخص نیازمند بهبود اوضاع اقتصاد کلان است.

شاخص بورس تهران پس از ۱۰ روز سبز رنگ شد. این تغییر رنگ که از افزایش ۳/ ۰ درصدی نماگر یاد شده ناشی میشد در این روز توانست نمایی از افزایش انتظارات تورمی در بازار سهام را به نمایش بگذارد که ناشی از رشد قیمت ارز در بازار آزاد بود. در نگاه اول شاید اینگونه بهنظر برسد که همچنان میتوان به حصول یک توافق خوشبین بود، اما اینطور که بازارها به نمایش میگذارند چنین امری در میان مردم نمود خاصی نداشته است.

همین امر سبب شد که در روز سهشنبه مجددا تقاضا در برخی از نمادهای شاخصساز افزایش یابد. با این حال با بررسی متون اقتصادی نمیتوان از این ناحیه انتظار چندانی برای افزایش پایدار قیمت سهام داشت چرا که این بازار نهایتا در شرایطی مسیر طبیعی خود را پیدا میکند که رشد قیمت سهام مبتنی بر افزایش بهرهوری و سرمایهگذاری در اقتصاد ایران باشد این در حالی است که با دور شدن ایران از توافق در شرایط تحریمی کنونی، عوامل متعددی برای سد کردن مسیر صعودی بورس در بلندمدت وجود دارند و مسائلی نظیر انتظارات تورمی صرفا میتواند اثری کوتاهمدت بر چهره نماگرهای بورسی داشته باشد.

حال و روز بورس سهشنبه

چند وقتی است که بورس تهران توان چندانی برای افزایش قیمت ندارد. همین امر سبب شده است که در هفتهها و ماههای اخیر هر آنچه که در ماه های ابتدایی سال تحت عنوان بازده برای این بازار به دست آمده بود، از دست برود. اما روز گذشته بورس تهران پس طی کردن ۱۰روز کاری منفی، شاهد ثبت نوسان مثبت در شاخص کل بود. نماگر اصلی بازار در این روز بازدهی ۳/ ۰درصدی را به نمایش گذاشت. طی روز یادشده شاخص هموزن نیز از شاخص کل عقب نماند و ۶۹/ ۰درصد رشد کرد. مقایسه عملکرد این دو نماگر حکایت از این دارد که در خلال معاملات روز سهشنبه سهمهای کوچکتر، نسبت به نمادهای شاخصساز بازار با تقاضای بهتری مواجه بودهاند. بررسی نمادهای پرتراکنش بازار حکایت از آن دارد که در جریان دادوستدهای روز گذشته نمادهای خودرویی با اقبال بیشتر سهامداران مواجه بودهاند. در این روز نمادهای خگستر، خساپا، خودرو، شستا، فولاد، شپنا و پترول جزء نمادهای پر تراکنش بودهاند که از این میان سه نماد خودرویی نامبرده به تنهایی بیش از ۵درصد ارزش کل معاملات روز سهشنبه را شامل میشوند. در این روز تاثیرگذارترین نمادها بر شاخص کل فولاد، خودرو و فارس بودند که از این میان به ترتیب نمادهای فولاد با ۱۱۲۶واحد، خودرو با ۷۰۵واحد، فارس با منفی ۶۵۰واحد، خساپا با ۳۸۴واحد، فملی با ۳۱۸واحد، حشکتی با ۲۹۷واحد و در آخر شتران با ۲۱۲واحد بودند. بررسی این اعداد و ارقام نشان میدهد که خودروسازها توانستهاند به تنهایی در حدود ۱۱۰۰واحد بر شاخص کل اثر بگذارند.

در این میان یکی از فاکتورهایی که میتوان به کمک آن تصویر بهتری از وضعیت بازار داشت، ارزش معاملات است. ارزش معاملات کل بورس روز گذشته بیش از ۳هزار و ۸۰۰میلیارد تومان بود. در این میان برای پی بردن به اینکه آیا ارزش معاملات بازار چشمگیر بوده است یا خیر به تحلیل ارزش خرد معاملات میپردازیم.

در پایان ساعات معاملاتی روز گذشته شاهد ثبت ارزش معاملات خردی بالغ بر ۱۵۶۳میلیارد تومانی بودیم. مقایسه این رقم با معاملات ۳۰روزه خود در بورس تهران که رقمی بالغ بر ۱۸۷۷میلیارد تومان را شامل میشود، حاکی از این است که رقم مذکور از میانگین یادشده حدودا ۱۷درصد کمتر است. اگر این آمار را از ابتدای سال۱۴۰۰ در نظر بگیریم، ارزش معاملات خرد کاهش ۴۶درصدی داشته است که خود حکایت از رویگردانی جدی سرمایهگذاران در بازار سهام دارد.

نگاهی به صنایع بورسی

در بررسی صنایع بازار روز گذشته، صنعتهای خودرو، شیمیایی و فلزات اساسی بیشترین ارزش معاملات را به خود اختصاص دادند. در میان صنایع مذکور خودرو و فلزات اساسی افزایش قیمت بیشتری نسبت به صنعت شیمیایی داشتند. با وجود ابهامات مختلف در خبرهای برجامی، اما بازار دید مثبتی را نسبت به صنعت خودرو داشته است و یکی از دلایل آن عرضه خودرو شاهین در بورس کالا است. عرضه شدن محصولات صنعت خودرو در بورس کالا را میتوان بهعنوان نشانهای از افزایش شفافیت در این صنعت یادشده به حساب آورد. در صنعت فلزات اساسی نیز بهدلیل خبرهای منتشرشده به سبب افزایش امیدواری نسبت به بهبود تقاضا و همچنین کاهش قیمت نمادهای مذکور شاهد افزایش قیمت بودهایم. در روزهای گذشته اخبار مربوط به ثبت تورم زیر یکدرصد چین سبب شد تا امیدواری نسبت به سرنوشت این صنعت افزایش یابد. اما با دیدن نقشه بازار صنعت شیمیایی، میبینیم که کمتر نمادی از این صنعت مورد توجه و تقاضای فعالان بازار سرمایه قرار گرفته است.

این امر باعث شده است نمادهای این گروه اکثرا در صفر تابلو و بعضیها در درصدهای منفی بهکار خود پایان دهند. دلیل این بیتوجهی بازار ناشی از افت جزئی نرخ دلار نیما است که روی صنعت پتروشیمی اثر منفی دارد.

بازگشت پول حقیقی بعد از ۱۰ روز

یکی از بزرگترین مشکلاتی که بازار سهام با آن دست و پنجه نرم میکند، خروج مداوم پول افراد حقیقی از بازار است. اما خوشبختانه پس از ۱۰روز متوالی خروج پول افراد حقیقی، روز گذشته بازار توانست شاهد بازگشت بخشی ناچیز از این پول خارج شده باشد. در بازاری که از نظر گذشت طی روز یادشده حدود ۴/ ۴میلیارد تومان از پول در اختیار سرمایهگذاران حقیقی به خرید از سرمایهگذاران حقوقی اختصاص یافت.

عاقبت کشور تورمی

با توجه به آمارها، ایران سالهای متوالی درگیر تورم خارج از کنترل بوده است. دلایل مختلفی باعث افزایش بیش از حد نرخ تورم میشود مانند افزایش نقدینگی بدون همراهی رشد اقتصادی، رخ دادن پاندمی کرونا، منفی بودن تراز تجاری و عوامل دیگر. هنگامی که تورم وجود دارد و ارقام دورقمی یا بیشتر را به خود میبیند، به این معنا است که سطح عمومی قیمتها به مقدار قابل توجهی بالا رفته که در کوتاهمدت این افزایش قیمتها برای شرکتهای تولیدی بسیار سودمند است؛ زیرا میتوانند با فروش محصولاتشان به نرخ جدید، درآمد بیشتری کسب کنند.

این افزایش درآمد در حالی رخ میدهد که بهای تمامشده آن محصول یا محصولات، رشد محسوسی نداشته است؛ زیرا دستمزد کارکنان و مواد اولیه خریداریشده در طول سال، تغییری نمیکنند. حتی ممکن است شرکت وقوع تورم را از قبل پیشبینی کرده باشد و اقدام به پر کردن انبار محصولات و مواد اولیه خود کند. همه موارد ذکرشده باعث میشود برای مدت نه چندان طولانی، شرکت با افزایش حاشیه سود روبهرو شود. اما مشکل از زمانی شروع میشود که دیگر مواد اولیه با نرخ قدیم پیدا نمیشود و این باعث رشد بهای تمامشده محصولات و کاهش حاشیه سود میشود. اما این تمام ماجرا نیست؛ مشکل اصلی ناشی از کاهش توان مردم برای خرید محصولات آن شرکت است. با افزایش قیمت محصولات در بازار و رشد نکردن دستمزد همگام با تورم، مصرف توسط مردم کشور به تدریج افت قابل توجهی میکند. مصرف کمتر مردم، کاهش تقاضای محصولات شرکتها و در نتیجه کاهش فروش شرکتها را به دنبال دارد. در یک اقتصاد تورمی اگر برای سالهای متوالی تورم بیشتر از معمول تجربه شود، صنایع تولیدی آن کشور رفتهرفته آسیب میبینند.

این در حالی است که ایران برای نیل به این هدف همچنان پشت دیوار بلند تحریمها مانده و برای اینکه بتواند ریسکهای سیستماتیک خود را کاهش دهد و به شکل پایدار به ترمیم قدرت خرید مردم بپردازد، نیازمند گذر از مانع تحریمها، کاهش هزینههای مبادله و ایجاد جریانی اعم از درآمد ارزی برای کشوور است تا از این رهگذر ضمن جذب سرمایه زمینه لازم برای افزایش سرمایهگذاری و تامین تکنولوژی شرکتهای داخلی را فراهم کند. طبیعتا چنین امری میتواند به نفع شرکتهای بورسی و سایر شرکتهایی باشد که میتوانند در آینده به بازار سهام وارد شوند باشد و به این ترتیب سرمایهگذاری را هم در صنایع ریالی و هم صنایع دلاری جذابیت ببخشد.

بازارسهام که سه روز ابتدای هفته را منفی و رو به افول آغاز کرده بود، اما در روز سهشنبه هرچند اندک تغییر جهت داد و توانست افزایش تقاضا را در نماگرهای خود نمایان کند. شاخص کل بورس تهران در روز ۲۲ شهریور با بیش از چهار هزارواحد افزایش در سطح یک میلیون و ۳۹۳ هزار واحدی قرار گرفت.

با توجه به کشیده شدن ترمز مذاکرات هستهای و توقف سیگنالهای مثبت در این خصوص عقبگرد نماگرهای این بازار تا حدود زیادی قابل پیشبینی بود. روند نوسانی بازارسهام که تحت تاثیر رخدادهای بینالمللی رو به فزونی گذاشته است در هفتههای اخیر و با از دست رفتن ابرکانال ۴/ ۱میلیون واحد گمانهزنیهای بسیاری نسبت به تداوم این جریان به راه انداخت. جهش قیمتی در دو بازار دلار و سکه نیز موید این نکته است که در حال حاضر چشمانداز روشنی از مذاکرات هستهای کشور در دست نیست. این در حالی است که برآوردها حاکی از تاثیرگذاری نتیجه انتخابات میاندورهای کنگره آمریکا بر مسیریابی احیای برجام است.

با توجه به این موضوع و فاصله زمانی دو ماهه تا انتخابات مذکور به نظر میرسد بازار سهام تحت تاثیر این مهم در ریل نوسانی به حرکت خود ادامه دهد. اما باتوجه به اینکه شرایط کنونی از اقتصاد چین با تغییراتی درباره رکود و تورم روبهرو شده این متغیر اثرگذار میتواند مسکوتماندن مذاکرات برجامی را تا حدودی تحتالشعاع قرار دهد. گرچه این مساله به تنهایی نمیتواند از رکود تقاضا در بورس تهران بکاهد با اینحال جریان ایجاد شده میتواند ازشیب تند اصلاح قیمت سهام کم کند. همانطور که آمار معاملات روزانه نشان میدهد جریان ورود نقدینگی به بازاردر سراشیبی سقوط قرار دارد.

این روند نامطلوب و عدم تقاضای موثر با تشدید رونق در بازارهای دلار و سکه وارد فاز جدیدی از تغییرات خواهد شد. سرمایهگذاران بورسی در ماههای گذشته آنطور که باید نتوانستند بازدهی متناسب با انتظارات از بورس کسب کنند از اینرو اندک اندک و با تداوم خروج دو بازار یاد شده از رکود به سمت رونق ممکن است به سوی این دو بازار کوچ کنند. روند افزایشی قیمت ارز با توجه به نبض کند مذاکرات هستهای از امکان فتح قیمتی دلار و یورو حتی به کانالهای بالاتر نیز خبر میدهد. بنا بر اظهارات برخی از تحلیلگران بازار ارز تهران در صورت ثبات قیمت دلار بالای مرز ۳۰ هزار تومان به تدریج خریداران بیشتری وارد این بازار خواهند شد. بهطوریکه شکست مقاومت محدوده ۳۰ هزار و ۲۰۰ تومانی شجاعت بیشتری را برای ورود بازیگران جدید به بازار مزبور به همراه خواهد آورد.

برهمین اساس بلاتکلیفی سهامداران بورسی طبیعی جلوه میکند. از این شاخه به آن شاخه پریدن سهامداران خرد در مقطع کنونی وضعیت را بدتر خواهد کرد. آن دسته از سهامی که در مجامع سود مناسبی تقسیم کرده باشند برای سرمایهگذاران عایدی مناسبی خواهند داشت. گرچه این موضوع به منزله افزایش بیش از حد انجام دادوستدها نیست. آنطور که شواهد نشان میدهد در مقطع فعلی و با توجه به متغیرهای اثرگذار داخلی و خارجی رصد بازار، اتخاذ استراتژی احتیاطی و صبر از سوی سهامداران شاید بهترین گزینه برای بلاتکلیفیهای این روزهای تالارشیشهای است.

مهدی دلبری

کارشناس بازار سرمایه

اگر ما فعالان بازار بدهی را به سه قسمت بزرگ یعنی دولت، شرکتهای خصوصی و شرکتهای دولتی تقسیم کنیم، مزیت تامین مالی برای دولت و شرکتهای دولتی خیلی بالاتر است. علت این امر هم این است که اولا دولت و شرکتهای دولتی ابزارهای مربوط به تامین مالی را در اختیار دارند، ابزارهای تامین مالی در واقع همان شرکتهای تامین سرمایه، صندوقهای بزرگ و بانکهایی که خریدار اوراق هستند، میشود که این ابزارها به دولت و شرکتهای دولتی نزدیکتر هستند و متاسفانه شرکتهای خصوصی نه شرکتهای تامین سرمایه را در اطراف خود دارند و نه شرکتهایی که بتوانند این اوراق را به آنها بفروشند و به هر حال در این بخش دولت موفقتر است.

نکته بعدی بحث معافیتهای مالیاتی است که برای اوراق دولتی و بهطور مشخص شرکتهای دولتی و شهرداریهاست. به هر حال این معافیتهای مالیاتی مزیتی است که برای بخش دولتی وجود دارد و باعث میشود به راحتی بتوانند حجم بیشتری اوراق بفروشند.

مزیت بعدی دولت و شرکتهای دولتی در انتشار اوراق بدهی در این است که سیاستگذاری بازار بدهی تا بخش عمدهای در اختیار بانک مرکزی است و بانک مرکزی از لحاظ سیاستگذاری با دولت همراه است و به همین دلیل در ریلگذاری نرخ اوراق، زمانبندی و فروش اوراق دولت و بانک مرکزی با هم هماهنگ هستند و قطعا با این هماهنگی میتوانند در فروش موفق عمل کنند.

به نظر میرسد بهعنوان نکته بعدی درباره عدم استفاده شرکتهای خصوصی از بازار بدهی باید به ضعیف بودن تیمهای مالی در شرکتهای خصوصی اشاره کرد. یعنی عمدتا تیمهای مالی شرکتهای خصوصی ادبیات ثبت و ضبط صوتهای مالی، برگزاری مجامع و نگهداری دفاتر را بلدند؛ اما در مدیریت مالی به معنای واقعی که شامل بخش تامین مالی و سرمایهگذاری است، ضعیف هستند و دانشی از بازار بدهی ندارند. این باعث میشودکمتر بتوانند از بازار بدهی استفاده کنند. نکته آخر هم به این موضوع برمیگردد که پروسه تامین مالی در بازار پروسه طولانی است و این باعث میشود شرکتهای خصوصی ترجیح بدهند به سراغ استقراض از سیستم بانکی و سایر روشها بروند تا حداقل سرعت بیشتری داشته باشند. دلیل کندی سرعت پروسه هم ملاحظاتی است که در شرایط بازار وجود دارد و در برخی از مواقع سرعت تامین مالی کند میشود و این یکی از معضلاتی است که در استفاده از بازار بدهی برای شرکتهای خصوصی وجود دارد. درخصوص راهکارها ابتدا بهطور مشخص باید تیمهای مالی شرکتهای خصوصی در دانش تامین مالی از طریق بدهی تجهیز شوند که در حال حاضر فاصله خیلی زیادی با سطوح لازم دانش در این زمینه دارند. در این خصوص حتی سازمان بورس میتواند نقش رسالتی ایفا کند و برای این موضوع هزینه کند و برای شرکتهایی که علاقهمند هستند، دوره آموزشی برگزار کند.

از لحاظ وثایق سیستم بانکی سیستم سفت و سختی است. این در حالی است که در بازار سرمایه میشود با اوراق مرابحه یا اوراق سلف یا حتی صکوک مبتنی بر سهام با شرایط جذابتری اوراقی منتشر کرد و به این ترتیب از وثایق نسبتا روانتری برای تامین مالی استفاده کرد و این مزایای انتشار را داریم.

در بحث آموزش قطعا سازمان بورس و ارکان بازار باید به کمک بیایند تا سهم تامین مالی بنگاهها که در حال حاضر سهم زیادی نیست افزایش یابد. در حال حاضر در بالاترین سقف حدود ۱۵درصد ظرفیت تامین مالی بنگاهها از بازار سرمایه بوده و سهم ۸۵ تا ۹۰درصدی در اختیار دولت است که این نشان میدهد شرکتها خیلی در سهم تامین مالی موفق نبودهاند و برای این موضوع باید چارهاندیشی شود.

اگر از لحاظ ساختار زمانی نرخ بهره و متغیرهای موثر بر نرخ بهره هم موضوع را ببینیم، در شرایطی که ما ابهامات زیادی از لحاظ اقتصادی و سیاسی داریم، کار سخت میشود. در شرایطی که شما چشماندازی از نرخ تورم و نرخ بهره نداری شرکتها اصلا این ریسک را نمیکنند که سراغ تامین مالی بروند و خب این یکی از ریسکهای بازار بدهی است و یکی از دلایلی که بازار بدهی بزرگ نمیشود هم همین است که ما شرایط اقتصادی و سیاسی قابل پیشبینی نداریم. این یکی از دلایل مهمی است که باعث میشود شرکتها ریسک نکنند و به سراغ تعریف طرح توسعه نروند و در نتیجه بابت این طرح توسعه از سیستم بانکی استقراض نمیکنند و به سراغ افزایش سرمایه بروند یا بازار بدهی نخواهند رفت.

در نهایت این عوامل باعث شده است بازار بدهی ما کوچک بماند و بزرگترین مشکل ما این است که اقتصاد ما قابل پیشبینی نیست و شرایط اقتصادی و سیاسیمان متاسفانه ابهام زیادی برای فعالان اقتصادی دارد و جرات نمیکنند طرح توسعه بزرگ تعریف کنند. اما اگر ما بتوانیم متغیرهای اقتصادیمان را پیشبینی کنیم، شرکتها حاضرند با طرح توسعه و افزایش تولید سراغ انواع تامین مالی بروند.

سیستم بازار سرمایه از لحاظ تامین مالی بلندمدت بهدلیل تنوع بازارها میتواند قطعا کمککننده باشد چه برای شرکتهای بزرگ و چه شرکتهای کوچک؛ ولی مزیت اصلی بازار سرمایه در تامین بدهی از طریق ابزارهای افزایش سرمایه این است که تنوع بالایی دارد و این در حالی است که سیستم بانکی در تنوع ابزارهای مالی متنوع نیست و مزیت دیگر در وثیقهگیری است و این دو مزیت این شرکتها را به این سمت میبرد که در بلندمدت حتما به سراغ بازار سرمایه بیایند، معضل عدم آشنایی نیز مطرح است که در نهایت باعث شده است بازار تامین مالی شرکتها کوچک بماند و رقابت شدیدی بین دولت در این بخش هست.

در بلندمدت سهم تامین مالی بنگاهها از بازار سرمایه بیشتر میشود؛ ولی باید صبر کنیم. علاوه بر صبر البته هم باید آموزش داده شود هم متغیرهای اقتصادی قابل پیشبینی شوند. در کنار این مسائل نرخ بهره بالا یکی از عوامل اصلی است که شرکتها به استفاده از تامین مالی ترغیب نمیشوند. یعنی در شرایطی که ما تامین مالی با نرخ بهره ۲۲ تا ۲۶درصدی در اقتصاد داریم به هر حال این یکی از معضلاتی است که باید برای آن فکر شود. جدای از اثرات مخرب نرخ بهره بالا که در اقتصاد داریم یک اثر خیلی مهم این است که نرخ بهره بالا باعث میشود شرکتها تامین مالی کمتری کنند، طرحهای توسعهای کمتری وجود داشته باشد و کاهش تولید و کاهش اشتغال را داشته باشیم؛ در نتیجه این عوامل به رکود میرسیم که به یک لوپ باطل تبدیل شده و اگر نرخ بهره کاهش پیدا کند، قطعا میتواند این سیکل اصلاح شود و به اشتغال و رونق تولید در کشور کمک کند.

گزارش جدید تورمی آمریکا نشان میدهد که نرخ تورم در ماه اوت به رقم ۳/ ۸درصد رسیده است که دومین کاهش متوالی از قله ۱/ ۹درصدی ماه ژوئن محسوب میشود. با وجود کاهش نرخ تورم، میزان نرخ تورم هسته در ماه گذشته افزایشی بوده و نرخ تورم غذایی نیز رکورد نیمقرن گذشته را شکسته است. پس از انتشار این آمار، بازار طلا و بیتکوین با کاهش قیمت روبهرو شدند.

نرخ تورم آمریکا در ماه اوت باز هم کاهشی شد و به سطح 3/ 8 درصد رسید. آمار تورم ایالاتمتحده در ماه اوت حاکی از آن است که اقتصاد آمریکا برای دومین ماه متوالی شاهد کاهش سرعت رشد قیمتها بوده است. نرخ تورم ماه ژوئیه 5/ 8 درصد به ثبت رسیده بود. در واکنش به این گزارش طلا و بیتکوین با کاهش مواجه شدند و شاخص دلار تقویت شد. در پی صعود چشمگیر نرخ تورم در آمریکا، فدرال رزرو با اتخاذ سیاستهای انقباضی به استقبال آن رفت. چندی پیش اظهارات جرمی پاول، رئیس فدرال رزرو نیز از عزم این نهاد برای مبارزه با تورم حکایت داشت. چهار افزایش متوالی نرخ بهره سیاستی در سال جاری میلادی نمایانگر جدیت بانک مرکزی آمریکا برای کنترل تورم است. با این حال کاهش 2/ 0 درصدی نرخ تورم آمریکا همچنان کمتر از پیشبینیها است. پیش از این پیشبینی شده بود نرخ تورم ماه اوت به 1/ 8 درصد خواهد رسید.

رکوردزنی تورم غذا

روز گذشته آمار مربوط به تورم آمریکا در ماه اوت منتشر شد. بر این اساس نرخ تورم آمریکا در میانه تابستان به 3/ 8 درصد رسید که نسبت به ماه قبل کاهش 2/ 0 درصدی را نشان میدهد. نکته نگرانکننده درخصوص روند افزایشی تورم هسته است. نرخ تورم هسته با احتساب کالاها و خدمات بدون احتساب انرژی و مواد غذایی محاسبه میشود، با افزایش روبهرو شده و عدد 3/ 6 درصد را به ثبت رساند. این در حالی است که نرخ تورم هسته در ماه ژوئیه 9/ 5 درصد به ثبت رسیده بود.

باید توجه داشت با وجود اینکه نرخ تورم کاهش یافته است، اما کاهش آن کمتر از پیشبینیها رقم خورد. پیش از این پیشبینی میشد که نرخ تورم ماه اوت به 1/ 8 درصد برسد. از سوی دیگر تورم مواد غذایی رکورد 44 ساله خود را شکست و عدد 4/ 11 درصد را به ثبت رساند.

بررسی دقیقتر جزئیات تورم آمریکا نشان میدهد که عمدهترین علت کاهش تورم در ماه ژوئیه کاهش قیمت بنزین است؛ پیشبینی میشود با تداوم روند کاهش قیمت بنزین، در ماههای آتی کاهش تورم آمریکا نیز تداوم پیدا کند. برخی کارشناسان بر این باورند در حالی که مصرفکنندگان از هزینههای خود کاستهاند، کسبوکارها عرضه خود را برای تطابق با تقاضا بالا بردهاند و این مساله به زودی به کاهش بیش از پیش قیمتها کمک خواهد کرد. با این حال برخی از کالاها و خدمات همچنان با افزایش قیمت خود نرخ تورم را تحت فشار قرار دادهاند. خدمات یکی از مهمترین موتورهای افزایشی نرخ تورم بوده است که در ماه اوت تقاضا برای آن افزایش یافته است.

در بخش خدمات سهم بخش مسکن سهم بزرگی در افزایش قیمت دارد. انتظار میرود این شاخص همچنان به افزایش خود ادامه دهد که به تداوم افزایشی شدن نرخ تورم کمک خواهد کرد. با وجود این کاهش به نظر میرسد فدرال رزرو برای کنترل نرخ تورم همچنان به افزایش نرخ بهره ادامه خواهد داد؛ زیرا در حال حاضر نرخ 3/ 8 درصدی همچنان فاصله زیادی با نرخ 2 درصدی هدفگذاری شده دارد. از سوی دیگر این کاهش بیشتر تحت تاثیر کاهش قیمت انرژی رخ داده است و با وجود چهار مرحله افزایش نرخ بهره تورم هسته بیتوجه به سیاست انقباضی با افزایش مواجه شده است.

واکنش بازارها

بازارهای جهانی از جمله طلا و بیتکوین به گزارش تورم آمریکا در ماه اوت واکنش نشان دادند و روند کاهشی به خود گرفتند. بر این اساس بیتکوین با افت 6 درصدی خود به زیر 22 هزار دلار سقوط کرد و در ساعت 18 به وقت تهران به قیمت 21 هزار و 340 در بازار معامله شد. در این میان طلا نیز با کاهش 2 درصدی مواجه شد و حمایت کانال 1700 دلاری را از دست داد. البته فلز زرد پس از لحظاتی توانست به بالای 1700 دلار باز گردد. شاخص جهانی دلار نیز تقویت شد.

روز گذشته نرخ دلار غیررسمی در معاملات بازار تهران به سقف یک ماه اخیر خود بازگشت. با کم رنگ شدن انتظارات مثبت نسبت به آینده نشستهای هستهای وین در روزهای گذشته قیمت شاخص ارزی در مسیر افزایشی جدیدی قرار گرفت. مشاهدات بهعمل آمده از هسته مرکزی بازار ارز تهران حاکی از آن است که صفوف متقاضیان ارزهای توافقی همچنان بزرگترین بازیگران بازار به حساب میآیند و در کنار این افراد نیز فعالان آزاد و غیررسمی اقدام به نرخدهی میکنند. در این میان افزایش نرخ ارز در روزهای گذشته و عبور نسبتا سریع قیمت دلار از کریدور قیمتی ۳۰ هزار تومانی تاثیر قابل توجهی بر معاملات بازار سکه گذاشته است. روز گذشته هر قطعه سکه طلا ضرب امامی با حدود ۵۲۰هزار تومان افزایش نسبت به نرخ روز دوشنبه به رقم ۱۴ میلیون ۸۲۰ هزار تومان رسید. در نهایت قیمت هر برگ اسکناس دلار آمریکا نیز در معاملات روز گذشته نسبت به نرخ روز پیشین خود ۵۰۰ تومان افزایش داشت و در سطوح قیمتی ابتدای کانال ۳۱ هزار تومانی ایستاد.

دیروز سهشنبه 22 شهریور ماه روند نرخ ارز در معاملات بازار تهران افزایشی بود. هر برگ اسکناس دلار آزاد در نخستین معاملات صبح روز گذشته با حدود 100 تومان افزایش نسبت به نرخ پایانی روز دوشنبه در رقم 30 هزار و 950 تومان فعالیت خود را آغاز کرد. در ادامه روز اما روند افزایشی نرخ دلار سرعت گرفت و قیمت این ارز به سطوح قیمتی کانال 31 هزار تومانی وارد شد. در صورتی که هر کانال قیمتی را به 10 پله یکسان تقسیم کنیم نرخ دلار در معاملات ظهر روز گذشته روی پله سوم کانال 31 هزار تومانی ایستاد و در نهایت قیمت این ارز در عصر روز سهشنبه با حدود 500 تومان افزایش نسبت به نرخ روز پیشین به رقم 31 هزار و 350 تومان رسید. این در حالی است که ارقام ارائه شده در معاملات فردایی دلار نیز همچنان در روندی افزایشی و در محدوده قیمتی 31 هزار و 350 تا 31 هزار و 500 تومان ارائه میشد. بر اساس مشاهدات به عمل آمده از روند نرخ این ارز در روزها و هفتههای گذشته از روزهای پایانی دهه دوم مرداد ماه تاکنون این نخستینباری است که نرخ دلار در سطوح قیمتی کانال 31 هزار تومانی معامله میشود در نتیجه میتوان دریافت که اسکناس آمریکایی در سقف یک ماهه خود قرار گرفته است. روز گذشته نرخ ارز در معاملات رسمی بازار تهران نیز شاهد افزایش قیمت بود. معاملات توافقی خرید و فروش ارز در صرافیها به صورت رسمی که از ابتدای تیر ماه به بازار اضافه شدهاند تاکنون توانستهاند بخش قابل توجهی از حجم معاملات بازار ارز تهران را به خود اختصاص دهند. روز گذشته قیمت هر برگ دلار در اینگونه از معاملات بازار تهران در محدوده قیمتی پلههای انتهایی کانال 29 هزار تومانی تا سطوح قیمتی ابتدایی کانال 30 هزار تومانی معامله شد.

با افزایش نرخ دلار غیررسمی روند قیمت سکه طلا در بازار تهران افزایشی شد. با عبور نرخ سکه طلا ضرب امامی از سقف قیمتی 14 میلیون تومانی در روزهای ابتدایی هفته جاری روند افزایشی این کالای سرمایهای سرعت گرفت و پس از حدود 3 روز حضور در کانال 14 میلیون تومانی روی پله هشتم این کانال قرار گرفت.

به گزارش رویترز، تقاضا برای نفت در چین بزرگترین مصرفکننده انرژی در جهان به علت سیاستهای کرونایی این کشور برای صفر نگه داشتن تعداد مبتلایان به کرونا، برای نخستین بار در دو دهه گذشته در سال جاری کاهش خواهد یافت.

پیشبینی کاهش تقاضای نفت در چین

انتظار میرود صدها میلیون چینی که معمولا طی جشنواره میانه پاییز که در ۱۰ سپتامبر امسال برگزار میشود، به جادهها وارد میشوند یا از پروازهای داخلی استفاده میکنند، تعطیلات اوایل اکتبر را در خانه بمانند تا با قرنطینههای ناگهانی برای جلوگیری از شیوع کرونا مواجه نشوند.سان جیانان، تحلیلگر انرژی اسپکت، گفت: تقاضا برای بنزین، گازوئیل و سوخت جت ۳۸۰هزار بشکه در روز کاهش مییابد و به ۰۹/ ۸میلیون بشکه در روز در سال ۲۰۲۲ خواهد رسید که این کاهش، نخستین مورد از سال ۲۰۰۲ به شمار میرود.تقاضا در سال ۲۰۲۱ افزایش ۶/ ۵درصدی یا ۵۰هزار بشکه در روز را ثبت کرده بود.تا این زمان از سال، واردات نفت چین در بازه زمانی ژانویه تا اوت ۷/ ۴درصد کاهش یافته که نخستین کاهش بازه ۸ماهه از حداقل سال ۲۰۰۴ به شمار میرود.تا ۳۱ ماه اوت، رزرو سفرهای هوایی داخلی در طول تعطیلات ۵/ ۳۸درصد از مدت مشابه سال ۲۰۲۱ کمتر بود. در عین حال انتظار میرود رزرو پرواز در هفته طلایی تعطیلات نسبت به سال گذشته ۸/ ۲۳درصد کاهش یابد.

بورس کالای ایران با توجه به تعطیلی روز شنبه هفته آینده، نحوه عرضه محصولات در هفته منتهی به ۳۰شهریور را ابلاغ کرد. به گزارش «کالاخبر»، احمد رحیمی، مدیر عملیات عرضه بورسکالای ایران، در نامهای اعلام کرد: با توجه به تعطیلی روز شنبه ۲۶ شهریورماه، تغییراتی در روزهای عرضه برخی محصولات در هفته منتهی به ۳۰شهریور ایجاد شد. تغییرات اعمالی در روند عرضهها به شرح زیر است:

– یکشنبه ۲۷ شهریور: سنگآهن، کنسانتره و گندله سنگآهن، آهن اسفنجی، ورق اختصاصی شامل خودرو و لوازمخانگی و سایر محصولات عرضهشده طبق روال شنبه هر هفته در تالار صنعتی و محصولات غیربهینیابی در تالار پتروشیمی؛

– دوشنبه ۲۸شهریور: مس کاتد، شمش خالص و بیلت آلومینیوم، شمش روی و شمش سرب در تالار صنعتی؛

– سهشنبه ۲۹شهریور: مس مفتول، شمش آلیاژی آلومینیوم و مفتول آلومینیوم در تالار صنعتی.

عرضه مابقی محصولات طبق روال عادی هر هفته صورت میگیرد.

فلزات غیرآهنی در بازارهای جهانی با سیگنالهای کاهش تورم در شرق و غرب،کاهش موجودی فلزات در انبارهای بورسی و افت شاخص دلار آمریکا گران میشوند. میزان موجودی نیکل، مس، آلومینیوم و روی در انبارهای بازارهای بزرگ بورسی در دنیا حدود ۵۰درصد کمتر از میانگین پنجساله قرار دارد. این موضوع پتانسیل ایجاد جهش قیمتی در بازار این فلزات را به همراه دارد؛ اما در شرایطی که دنیا با واهمه از بروز رکود اقتصادی مواجه است، از اثرگذاری این داده بر بازارها خبری نیست. در این شرایط، اگر دادههای تورمی در غرب مطابق انتظارت مصرفکنندگان کاهشی اعلام شده و فدرالرزرو از میزان سیاست انقباضی خود بکاهد، میتوان انتظار داشت که سیگنال افت موجودی زمینه رشد نرخ فلزات در بازارهای جهانی را فراهم کند.

فلزات پایه گران میشوند؟

فلزات غیرآهنی ظرف دوروز ابتدایی هفته در بازارهای جهانی گران شدند؛ به نحوی که اواسط روز سهشنبه سیزدهم سپتامبر در معاملات بورس فلزات لندن مس توانست مجددا به کانال 8هزار دلاری صعود نرخ داشته باشد، آلومینیوم پس از 10روز کانال 2هزار و 300دلاری را پس گرفت، نیکل با قیمت 24هزار و 290دلار که اوج قیمت 70روز اخیر این فلز بود معامله شد، روی به بیشترین نرخ پس از ابتدای سپتامبر بازگشت، سرب و قلع نیز بازده قیمتی مثبتی را برای معاملهگران رقم زدند. تضعیف ارزش دلار آمریکا و خروج سرمایه از بازار ارز، کاهش انتظارات تورم مصرفی در ایالاتمتحده آمریکا و انتشار دادههای مثبت تورمی از اقتصاد چین در هفته گذشته و وعده دولت این کشور برای حمایت از اقتصاد، مهمترین دلایل بازگشت بهای فلزات به مسیر رشد ظرف روزهای اخیر بوده است.

در حالی ظرف روز ابتدایی هفته جاری بر نرخ فلزات پایه در بورس فلزات لندن و معاملات آتی کامکس (بورس آمریکا) افزوده شد که بازارهای چین تعطیل بودند؛ اما این تعطیلی و فروکش کردن تقاضای چینیها در بازار نتوانست مانع عقبگرد قیمتی در سایر بازارهای دنیا شود. نبود تقاضا از سوی چینیها در بازارهای جهانی به دلیل تعطیلات جشنواره نیمهپاییز در این کشور رقم خورد، این تعطیلات هر سال در پانزدهمین روز ماه هشتم چینی برپا میشود که امسال تاریخ میلادی آن برابر دهم تا دوازدهم سپتامبر بود.

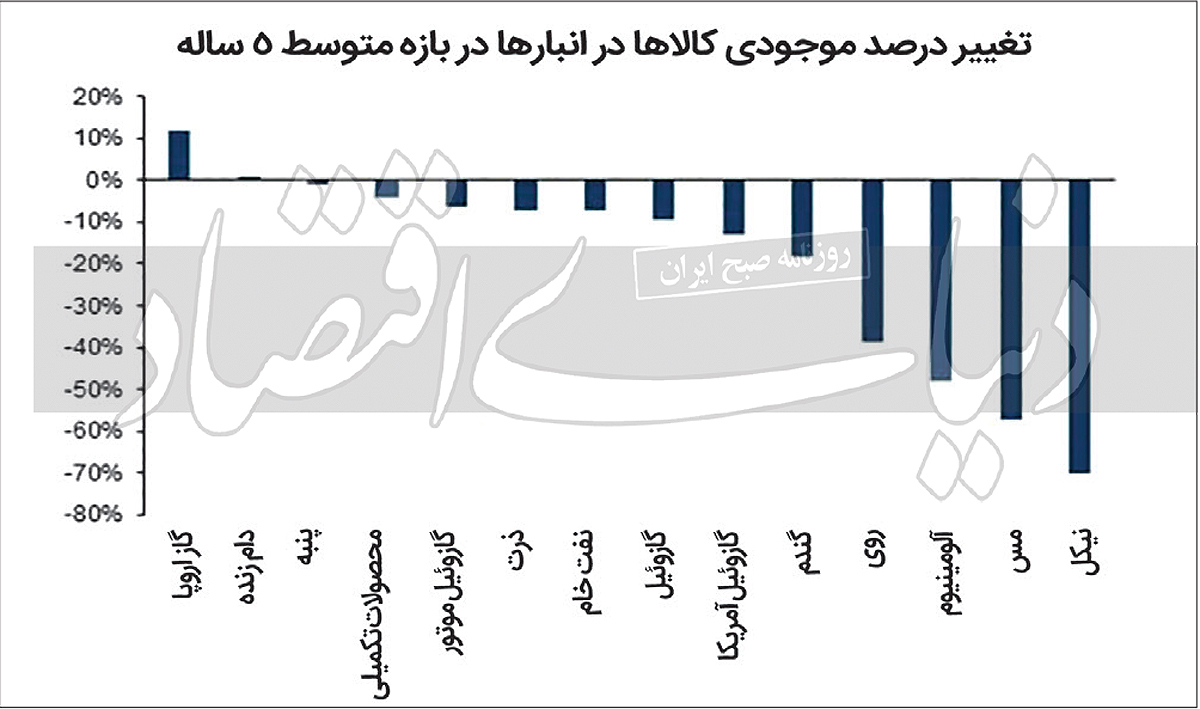

کاهش موجودی فلزات، مانع کنترل نرخ میشود

میزان موجودی اغلب فلزات غیرآهنی در نرخی کمتر از متوسط پنجساله آن قرار دارد. دادههای موسسات مختلف معتبر بینالمللی از این امر حکایت دارد که در شرایط کنونی، میزان موجودی نیکل در انبارهای بازارهای اصلی سرمایه در دنیا حدود 70درصد کمتر از میانگین موجودی در پنجسال اخیر است. همچنین میزان موجودی مس در نرخی کمتر از 55درصد متوسط پنجساله قرار دارد، میزان موجودی آلومینیوم به حدود 50درصد کمتر از متوسط پنجساله رسیده است، روی نیز با کاهش حدود 40درصدی موجودی نسبت به میانگین پنجساله مواجه است. کفنشینی موجودی فلزات در انبارهای بورسی دنیا سیگنالی موثر در جهت رشد قیمت این فلزات بهشمار میرود. البته با وجود این سیگنال مهم افزایشی، اغلب فلزات با نرخی کمتر از نرخ فروش یکسال اخیر خود به فروش میروند. درواقع واهمه از بروز رکود اقتصادی در دنیا و کاهش تقاضا مانع از آن شده است تا این سیگنال افزایشی بتواند تاثیر خود را بر بازارها برجای بگذارد؛ هر چند ریسک کمبود عرضه همچنان بر بازار فلزات صنعتی سنگینی میکند و این موضوع پتانسیل ایجاد جهش قیمتی در این بازارها در صورت ایجاد جریان مثبت افزایشی در بخش تقاضا را دارد.

تضعیف دلار؛ حامی رشد نرخ کالاهای پایه

ایجاد جریان افزایشی در نرخ دلار آمریکا ظرف ماههای اخیر از مهمترین دلایل عقبگرد قیمت دلاری این محصولات در بازارهای جهانی بود. افزایش چندمرحلهای نرخ بهره از سوی فدرالرزرو در سالجاری میلادی زمینه صعود شاخص دلار آمریکا را فراهم کرد و سرمایهگذاران را از بازارهای پرریسک همچون کامودیتیها فراری داد. در روز سیزدهم سپتامبر، شاخص دلار آمریکا در محدوده 77/ 107واحد نوسان دارد که اگرچه این رقم نسبت به میانگین ارزش شاخص دلار آمریکا در بازه بلندمدت 10ساله بیشتر است، اما این شاخص در حال فاصله گرفتن از رکورد قیمتی 20سال اخیر خود است که ششم ماه سپتامبر برای آن به ثبت رسید. در ششم سپتامبر شاخص دلار آمریکا توانست تا 2/ 110واحد صعود کند و در قله 20سال اخیر خود بایستد. این موضوع با ایجاد تمایل به خرید دلار میان سرمایهگذاران، زمینه عقبگرد قیمتی در بازارهای مالی و کالایی را فراهم کرد. البته شاخص دلار نتوانست برای زمانی طولانی در کانال 110واحدی جا خوش کند و ظرف روزهای اخیر تا 7/ 107واحد عقب نشست. اگرچه همچنان این شاخص نسبت به میزان آن در بلندمدت بالاتر است؛ اما عقبنشینی آن از رکورد 20سال اخیر خود فرصتی برای ورود سرمایه به بازارهای مالی و کالایی و رشد قیمت کامودیتیها فراهم کرد.

انتظارات تورمی میان مصرفکنندگان آمریکایی عقب نشست

انتظارات تورمی میان مصرفکنندگان آمریکایی برای ماه اوت نسبت به ماه ژوئیه کاهش بیشتری داشت. نظرسنجی ماهانه انتظارات قیمتی مصرفکنندگان که توسط فدرالرزرو در روز دوشنبه دوازدهم سپتامبر منتشر شد، نشان داد که مصرفکنندگان آمریکایی در این ماه تورم 75/ 5درصدی را نسبت به مدت مشابه در سال قبل حس کردند، این در حالی بود که این شاخص برای ماه ژوئیه نسبت به مدت مشابه در سال قبل رشد 2/ 6درصدی داشت. میزان شاخص انتظارات قیمتی مصرفکنندگان آمریکایی برای ماه اوت به کمترین میزان پس از اکتبر 2021 رسید. افت نرخ بنزین در آمریکا مهمترین دلیل کاهش انتظارت تورمی مصرفکنندگان آمریکایی برای ماه اوت بود. این خبر احتمالا به مذاق سیاستگذاران فدرالرزرو خوش خواهد آمد؛ چرا که نشاندهنده موفقیت آنها در کنترل تورم است.

بالا ماندن تورم برای زمانی طولانی در وهله اول به کاهش تقاضای مصرفی منجر شده و این موضوع احتمال بروز رکود در اقتصادها را فراهم میکند؛ در این شرایط بالا ماندن تورم بهرغم اتخاذ سیاستهای کنترلی میتواند باعث شود تا به اعتماد مردم به وضعیت اقتصادی خدشه وارد شود و این موضوع از میزان تقاضای مصرفی آنها در بلندمدت خواهد کاست که این موضوع آسیبی مهم برای اقتصاد تلقی میشود. در این شرایط، بازگشت احتمالی تورم به مسیر کاهش این ریسک را رفع کرده و به سود اقتصاد خواهد بود. درصورتی که برآوردها از کاهش تورم آمریکا در ماه اوت درست از آب درآید، احتمال کاهش میزان رشد نرخ بهره از سوی فدرالرزرو وجود دارد. روزهای 20 و 21 سپتامبر جلسه بعدی فدرالرزرو برگزار و احتمالا در خصوص افزایش 50 تا 75واحدی نرخ بهره در این کشور تصمیم گرفته میشود. در شرایطی که ظرف هفتههای اخیر فعالان بازارهای مالی و کالایی، خود را برای افزایش 75واحدی نرخ بهره آماده کردهاند، تصویب رشد 50واحدی نرخ بهره میتواند از رشد قیمتی در بازارها حمایت کند.

کاهش تورم چین به مذاق کامودیتیها خوش آمد

تورم برای تولیدکنندگان و مصرفکنندگان چینی در ماه اوت کاهش داشت. براساس دادههای منتشرشده از سوی اداره ملی آمار چین، شاخص قیمت مصرفکننده در ماه اوت نسبت به زمان مشابه در سال قبل 5/ 2درصد رشد داشت؛ این در حالی بود که این شاخص در ماه ژوئیه نسبت به سال قبل افزایش 7/ 2درصدی را تجربه کرده بود. در عین حال، شاخص قیمت تولیدکننده برای ماه اوت نسبت به مدت مشابه سال قبل 3/ 2درصد افزایش یافت که این رقم پایینترین نرخ رشد آن پس از فوریه 2021 است. عقبنشینی تورمی در چین باعث میشود تا دست دولت این کشور برای اعمال محرکهای مالی باز باشد و این موضوع از رشد نرخ فلزات حمایت میکند.

{kind=link}

بدون دیدگاه