ارز دیجیتال فقط یک هدف دارد و آن هم غیرمتمرکز کردن از طریق انگیزههای مالی است (جایزه و جریمه). یک بلاکچین بدون پاداش مالی درواقع یک پایگاه داده کند و بسیار پرهزینه است. در این دیدگاه دو تصور بسیار غلط درباره دلیل استفاده یک شرکت از بلاکچین وجود دارد. اولین اشتباه اینکه برخی افراد باهوش بر این باورند که بلاکچین فقط در برخی موارد خاص مثلا مسائل مالی کارآمد است. دومین عقیده این است که بلاکچین و بیتکوین باهم فرق دارند و این تکنولوژی بدون ارز دیجیتال هم قابل استفاده است.

هر دو دیدگاه یک موضوع مهم را جا میاندازند که دلیل اصلی به وجود آمدن این تکنولوژی است.

حاکمیت و زیرساخت

ارز دیجیتال برای غیرمتمرکز کردن دادوستد بهصورت کاملا خصوصی، بدون نیاز به مجوز و همتا به همتا ساخته شد. اگر هدف نهایی تعادل ساختارهای قدرت باشد، فناوری بلاکچین میتواند در دو دستهبندی جداگانه مورد استفاده قرار گیرد.

به گزارش ارز دیجیتال، دسته اول زیرساخت است. اگر قرار است یک ارز دیجیتال غیرمتمرکز شود، نباید هیچ نقطه شکستی داشته باشد. و بهمنظور بیخطا بودن، هیچ دستگاه، سازمان، نود یا فردی نمیتواند مالک بیش از ۵۱ درصد شبکه یا قدرت هش باشد. (همانطور که بلاکچین بیتکوین بلندترین زنجیره را دارد که معیار آن میزان هش انجام شده است.)

همه ما میتوانیم این موضوع را تایید کنیم که برای داشتن یک سیستم غیرمتمرکز نیاز به زیرساختی غیرمتمرکز داریم و بهترین مثال آن یک ارز دیجیتال همتا به همتا است.

دومین دسته که نیاز است به آن توجه شود حاکمیت است و این یعنی توانایی کاربران در تصمیمگیری برای شبکه. آیا کاربران به اجازه کسی نیاز دارند؟ آیا هرکسی میتواند در تصمیمگیری شریک باشد؟ نظر چه کسی اهمیت بیشتری دارد؟

اگر همه تصمیمگیریها توسط گروه کوچکی از افراد انجام شود، دیگر اهمیتی ندارد که زیرساخت شما چقدر غیرمتمرکز باشد.

برای اینکه کسبوکار ما کاملا غیرمتمرکز شود باید از هر دو فاکتور زیرساخت غیرمتمرکز و حاکمیت غیرمتمرکز بهره بگیریم. شبکهای که در آن هر کاربر شبکه در واقع مالک آن نیز هست، در این زمینه بیتکوین یک نمونه عالی است. هرچند اثبات کار موثرترین راه برای توزیع شبکه نیست با این وجود بیتکوین غیرمتمرکزترین پروتکل در حال کار است که تا به حال ساخته شده.

بعضی ایدهها مانند گراف جهتدار مدور (DAG) آیوتا، یا ایاس (EOS)، کاردانو و … پتانسیل بهتر شدن در توزیع پول را دارند، ولی از آنجا که به تکامل نرسیدهاند و هنوز در دست ساخت هستند ما روی بیتکوین تمرکز میکنیم.

لازم است که بدانیم قدرت وابسته به توکنهاست، اگر موسسی بیشتر توکنهایش را بفروشد یا از بین ببرد مدیریت کاملا غیرمتمرکز میشود و با آزاد کردن توکنها مالکیت و رأی تاثیرگذارشان را در شبکه از دست میدهند.

شبکه

برای بررسی اینکه یک شبکه چقدر متمرکز یا غیرمتمرکز است روش جالبی وجود دارد به نام «شاخص جینی بلاکچین» که معنی آن شاخصی برای بررسی توزیع پول (قدرت) است و تعیین میکند هر فرد چقدر مالکیت دارد.

آیا ممکن است بیتکوین یا کل بازار ارز دیجیتال موجب این شوند که دارایی یک درصد مردم برابر با ۹۹ درصد دیگر افراد باشد؟ به نظر سوال غیرمنتظرهای نیست.

هرچند زیرساخت و مدیریت هر دو غیرمتمرکز هستند، ولی از آنجا که تعداد اندکی از افراد و مشتریان خاص مقدار زیادی بیتکوین دارند بهراحتی میتوان گفت که هنوز راه درازی در پیش است.

اما به نظر منطقی میرسد که حامیان اولیه و کسانی که سالهای گذشته با خریدن بیتکوین و حمایت از آن امکان کار این تکنولوژی را فراهم کردند به خاطر ریسکی که کردند لایق پاداش بیشتری هستند. با وجود این افراد باید راهی برای خرج کردن بیتکوینهایشان پیدا کنند وگرنه صرفا داشتن بیتکوین بیفایده است. خوشبختانه به این ترتیب بهمرور زمان ما شاهد تغییر در ادارهکنندگان بیتکوین و تغییر در تواضع قدرت خواهیم بود.

معمولا فاکتورهای دیگری نیز هستند که باید مدنظر گرفته شوند، مثل حسابهای غنی از بیتکوین که سالها بدون استفاده ماندهاند یا سرمایههای کلانی که با فراموش کردن اطلاعات گم میشوند.

غیرمتمرکز کردن همهچیز

غیرمتمرکز کردن همهچیز. این موضوع مثل شمشیری دو لبه است. هرچند اصلا قصد کشیدن پای مکتبهای فکری مختلف را به این موضوع ندارم، ولی از یک دیدگاه فلسفی میتوانیم معنی تمرکززدایی را به خوبی درک کنیم.

مسلم است که این کار میتواند قدرت را به مردم بازگرداند، ولی به چه قیمتی؟

آیا درک این موضوع ساده است؟ چه معنایی میتواند داشته باشد؟ آیا واقعا سودی برای ما دارد؟ آیا مردم واقعا خواستار این هستند که کلی سختی را به جان بخرند تا درنهایت سیستم متمرکز موجود را به یک سیستم شخص به شخص تغییر دهند؟

مردم معمولا به دو صورت تصمیم میگیرند:

بر اساس ارزشها

بر اساس منافعشان

البته این نظر شخصی من است و برخی افراد ممکن است ارزشهای دیگری مدنظرشان باشد. نکته مهم این است که اهمیت ندارد در چه جایگاهی هستید نهایتا به این موضوع خواهید اندیشید که تغییرات چگونه میتوانند برای شما سودآور باشند.

از نظر تکنولوژیک مشخص است که چرا ما به سیستمهای همتا به همتا نیاز داریم.

مثلا اگر شما در یک کشور توسعهیافته زندگی میکنید، چرا باید به ارزهای دیجیتال نیاز داشته باشید؟ رسیدن به درک درستی از این موضوع که همیشه باید آمار سوابق اقتصادی و حسابهای مالی خود را داشته باشید و از همه بدتر اینکه اگر چیزی را از دست بدهید راه برگشتی برای شما وجود ندارد، سخت است. پول شما برای همیشه گم خواهد شد.

آیا چنین سیستمی میتواند کارآمد باشد؟

درست است که ما دیگر وابسته به بانکها نخواهیم بود و از این قبیل مسائل. ولی آیا بهایی که برای آن پرداخت میکنیم سنگین نیست؟ از پولهای رسمی و پشتوانه دار به ارزهای دیجیتال رسیدن به این معناست که باید فکرمان را بهکار بیندازیم و مسوول داراییهای خودمان باشیم. هیچ دکمهای برای شروع مجدد وجود ندارد، حداقل ازنظر زمانی، با این حال آیا جامعه و اکثریت مردم ما آمادگی پذیرش چنین مسوولیتی را دارند؟

پذیرش ارزهای دیجیتال بستگی به استفاده مردم دارد

اگر از بیتکوین و دیگر ارزهای دیجیتال بهعنوان سرمایه احتکار شده استفاده شود، از ماهیت آنها همین باقی خواهد ماند.

اینترنت قرار بود جایی باشد که افراد بتوانند آزادانه در آن معامله کرده و حرفهایشان را بزنند، نقش خود را داشته باشند و ایدههایشان را به اشتراک بگذارند حتی اگر کسی از آن خوشش نیاید.

با این حال هنوز هم در اینترنت موارد هولناکی از قبیل فیلمهای مستهجن کودکان، قاچاق انسان و موضوعات ناگوار دیگری وجود دارد. همانطور که نمیشود جلوی این مسائل را گرفت ما هم نمیتوانیم جلوی استفاده افراد جنایتکار از بیتکوین را بگیریم.

حمله سایبری به یکی از پروتکلهای بستر بایننس موجب ترس سرمایهگذاران کوتامدت شد. رمزارزها که در تلاش برای جبران افت شدید قیمتی خود بعد از چهارشنبه سیاه هستند هر روز با اخباری مواجه میشوند که مانع از شروع یا ادامه یک روند صعودی پایدار میشود. طلا نیز در هفتهای که گذشت توانست با رشدی تقریبا ۱۵ دلاری مسیر خود را ادامه دهد اما اخیرا سوالاتی راجع به توان طلا برای ادامه این روند پیش آمده است. افزایش توان دلار در روز جمعه میتواند سیگنالی برای سرمایهگذاران این حوزه باشد.

تلاش بیتکوین برای عبور از مقاومت

بیتکوین در حال تلاش برای گذشتن مجدد از مقاومت 40 هزاردلاری است. طی دو روز گذشته بزرگترین رمزارز جهان با لمس این محدوده مقاومتی، نتوانست از آن عبور کند. طی ریزشهای چند هفته گذشته بازار، سرمایه موجود در بازار بیشتر به سمت آلتکوینها حرکت کرده و برای مشاهده گذشتن بیتکوین از این مقاومت و شروع مجدد روند صعودی آن، باید شاهد بازگشت سرمایه به سمت آن بود. اما در روز جمعه بازار مجددا کاهشی شد و از پایینترین قیمت روز گذشته نیز پایینتر رفت. اتریوم هم همین روند را نسبت به مقاومت دو هزار و 900 دلاری خود طی کرد. این افت احتمالا به دلیل آثار روانی ناشی از خبر حمله به پروتکل مالیات غیرمتمرکز برگرسوآپ که در بستر شبکه بلوکی هوشمند بایننس فعال است، درگیر حمله وام فلش (Flash loan) شد که باعث شد هکرها حدود 2/ 7 میلیون دلار را به سرقت ببرند. برگرسوآپ در یکسری توییت اعلام کرد، مهاجمان سکه جعلی خود را ایجاد کردند و در نهایت قیمت دومی را تغییر دادند.

آیا نابودی بیتکوین ممکن است؟

چانگپنگ ژائو، رئیس اجرایی صرافی بایننس در مصاحبه با کویندسک بیان کرد که در حال حاضر هیچ نهادی قادر به از بین بردن بیتکوین و فناوری بلاکچین آن نیست. بنابراین دولتها و ناظران دولتی باید از فناوری بلاکچین و رمزارزها حمایت کنند. ژائو ادامه داد: با توجه به اینکه این فناوری، در ذهن 500 میلیون نفر است، فکر نمیکنم اکنون کسی بتواند بیتکوین را تعطیل کند. به گفته ژائو، مبارزه با بیتکوین و سایر رمزارزها، مشابه امتناع از پذیرش مدل تجارت اینترنتی آمازون در زمان شروع کار غول تجارت الکترونیکی در اوایل دهه 1990 است. رمزارزها در اینجا برای از بین بردن داراییهای سنتی یا ارزهای فیات مورد حمایت دولت نیستند، بلکه برای آزادی بیشتر مالی هستند. ژائو به نولان بائرل، مشاور کویندسک گفت: رمزارز فقط یک ابزار جدید است که میتواند آزادی پول را در سراسر جهان افزایش دهد. من آنها را بهعنوان رقابت با تنظیمکنندهها نمیدانم. ادعای ژائو در حالی است که صرافی بایننس با افزایش نظارت روبهرو است؛ بیتکوین و سایر رمزارزها نیز پس از محبوبیت، بیش از هر زمان دیگر با موانع نظارتی خاص روبهرو هستند.

رکورد 5 ماهه در بازار طلا

فلز زرد در هفته گذشته با تثبیت و گذشتن از کانال هزار و 880 دلاری توانست برای اولین بار در پنج ماه گذشته از قیمت هزار و 900 دلار در هر اونس عبور کند. اما این صعود پایدار نبود و در پایان هفته طلا با برگشت به کانال هزار و 890 دلار در حال تلاش برای ثبات بخشیدن به خود و آمادگی جهت تلاش برای گذشتن از این کانال است. در مورد روند طلا باید عنوان کرد که نرخ بهره در ایالاتمتحده زودتر از زمانی که سرمایهگذاران انتظار داشتند در حال کاهش است. این چیزی است که فدرال رزرو بسیار بر آن تاکید داشت.

سوفی گریفثس، تحلیلگر پلتفرم معاملات آنلاین اوآندا گفت: در حالی که ترس از تورم در طول ماه، بازارها را تحتتاثیر قرار داده است، فدرال رزرو در مورد انتظار برای اقدام برای تشدید سیاست ثابت و متین است. فدرال رزرو تایید میکند فشارهای ناشی از تنگناهای ایجادشده در زنجیرههای تامین ایالات متحده پس از همهگیری کرونا که منجر به کاهش تقاضا شد میتواند بعد از پایان پاندمی منجر به گشایش بزرگی شود. کمیته سیاستگذاری بازار آزاد بانک مرکزی، به ریاست جروم پاول نیز اصرار دارد که این فشارهای تورمی گذرا هستند و با بهبود کامل اقتصاد از همهگیری، کمرنگ میشوند. اما هنوز ابری تورمی بر سر طلا قرار دارد که میتواند آن را به عنوان بهترین ذخیره ارزش در زمان مشکلات مالی و سیاسی به حساب آورد.

در آخرین روز هفته، سکه و دلار در دو مسیر متفاوت حرکت کردند. روز پنجشنبه، اسکناس آمریکایی ۲۰ تومان افت قیمت را تجربه کرد و به بهای ۲۳ هزار و ۲۳۰ تومان رسید. برخلاف افت قیمت دلار، سکه امامی ۱۰ هزار تومان رشد کرد و به بهای ۱۰ میلیون و ۳۱۰ هزار تومان رسید. سکه با رشد روز آخر توانست به بازدهی هفتگی ۱/ ۲درصدی برسد و در صدر جدول بازدهی هفتگی قرار بگیرد. دلار طی هفت روز کاری گذشته به رشد ۱/ ۱ درصدی اکتفا کرد. با اینکه دلار در هفته گذشته عمدتا در محدوده ۲۲ هزار و ۸۰۰ تا ۲۳ هزار و ۳۰۰ تومان زندانی بود، برخی فعالان، انتظار افزایش بیشتر این ارز در هفته جاری را دارند. در واقع سمت و سوی انتظارات معاملهگران تغییر کرده است. در حالی که در هفته گذشته احتیاط در رفتار معاملهگران مشهود بود و قیمت بین دو کانال رفتوآمد میکرد، فعالان احتمال میدهند که در هفته جاری، میزان نوسانات کمی افزایش پیدا کند. یکی از نشانههایی که معاملهگران افزایشی را به تغییر سرعت قیمت امیدوار کرد، رشد قیمت دلار در معاملات پشت خطی بود.

حرکت صعودی دلار در روز تعطیل

اسکناس آمریکایی در معاملات پشت خطی حتی به محدوده 23 هزار و 500 تومان نزدیک شد. تحلیلگران فنی باور دارند، تثبیت دلار بالای محدوده 23 هزار و 300 تومانی میتواند خریداران بیشتری را وارد بازار کند. در حالی که برخی معاملهگران انتظار بالا رفتن سرعت رشد دلار را دارند، گروه دیگری معتقدند که بازارساز در برابر رشد قیمتها ایستادگی خواهد کرد. از نگاه آنها، بازارساز با عرضه ارز مانع از آن خواهد شد که قیمت، بالای مرز 23 هزار تومان باقی بماند. از نگاه آنها، نوسانات پشت خطی انتهای هفته بیشتر حاصل جوسازی نوسانگیران بود و نمیتواند در فضای واقعی بازار ادامه پیدا کند.

صعود اولیه، افت انتهایی

پیشبینی دستهای از معاملهگران این است که دلار امروز در سطوح قیمت بالاتری نسبت به روز پنجشنبه آغاز به کار کند و به مرور با عرضه بازارساز در مسیر تعدیل قرار بگیرد؛ در واقع در ابتدای روز بازار تحت تاثیر هیجان نوسانگیران قرار داشته باشد و در نیمه دوم روز بازارساز آرامش را به معاملات بازگرداند.

امروز برای معاملهگران بازار ارز، نوسان قیمت درهم نیز اهمیت زیادی خواهد داشت. در صورتی که درهم به سوی سطح حساس 6 هزار و 500 تومانی برود، میزان خریدها در بازار داخلی افزایش خواهد یافت. طبیعتا بازگشت درهم به زیر محدوده 6 هزار و 400 تومان، میزان فروشها را افزایش خواهد داد.

امید سکهبازان به سطحشکنی

برخی از سکهبازان امیدوارند که در اولین روز هفته، فلز گرانبهای داخلی به سوی سطح 10 میلیون و 500 هزار تومان حرکت کند. فلز گرانبهای داخلی در معاملات پشت خطی بعدازظهر جمعه تا محدوده 10 میلیون و 450 هزار تومانی رشد کرده بود. سکهبازان هفته گذشته تصور میکردند، افزایش قیمت دلار ادامه نخواهد یافت، به همین دلیل با احتیاط اقدام به خرید و فروش میکردند. با این حال به نظر میرسد نظر آنها درباره روند دلار تغییر کرده است و انتظار افزایش قیمت اسکناس آمریکایی را دارند. اگر قیمت دلار در هفته جاری رشد خاصی را تجربه نکند، سکه نیز در مسیر نزولی قرار خواهد گرفت. البته اگر بهای اونس طلا در بازارهای جهانی به بالای سطح هزار و 900 دلاری برود، سکهبازان بهراحتی اقدام به فروش نخواهند کرد.

با وجود اینکه سکه در هفته گذشته بیش از 2 درصد افزایش قیمت را تجربه کرد، نیمسکه بازدهی صفر را ثبت کرد. ربعسکه نیز بخشی از ارزش خود را از دست داد. در واقع در هفته قبل، سکههای کوچک با اقبال زیادی روبهرو نبودند؛ شاید دلیل این اتفاق حباب مثبتی بود که در سکههای کوچک وجود داشت. این در حالی بود که سکه امامی حباب منفی داشت و از لحاظ ذاتی، ظرفیت رشد قیمت را داشت.

یک مقام بانک مرکزی در واکنش به آنچه «سرکوب نرخ ارز» در هفتههای اخیر عنوان میشود، اعلام کرد: نبود تقاضا در نرخهای بالا، علت اصلی کاهش نرخ دلار است. معاون اداره صادرات بانک مرکزی میگوید: واردکنندگان به خرید در نرخهای پایین تمایل دارند. بنابراین در سامانه نیما اگر صادرکننده بخواهد با قیمت بالا ارز بفروشد، به فروش نخواهد رسید و مجبور به تعدیل نرخ میشود.

معاون اداره صادرات بانک مرکزی درباره نرخ ارز بیان کرد که با راهاندازی بازار متشکل ارزی میتوان به جرات گفت که نرخگذاری ارز نه در هرات انجام میشود و نه در سلیمانیه و نه در بازار غیررسمی تهران، بلکه در بازار متشکل اتفاق میافتد. همچنین کاهش نرخ ارز در سامانه نیما طی ۲ ماه اخیر، به دلیل سرکوب قیمتی توسط بانک مرکزی نبوده و کاهش قیمت ارز به دلیل تمایل خرید واردکنندگان به خرید در نرخهای پایین است.

نرخ گذاری ارز در بازار متشکل ارزی

بهزاد لامعی، معاون اداره صادرات بانک مرکزی درباره نرخگذاری نرخ ارز بیان کرد: «با راهاندازی بازار متشکل ارزی میتوان به جرات گفت که نرخگذاری ارز نه در هرات انجام میشود و نه در سلیمانیه و نه در بازار غیررسمی تهران، بلکه در بازار متشکل اتفاق میافتد. بانک مرکزی نیز نه در سامانه نیما و نه در بازار متشکل معاملات ارزی دخالت نمیکند، اما مطابق قانون و بر اساس اقتضای اقتصاد کشور بانک مرکزی میتواند برای مدیریت بازار ارز به این بازارها ورود کند. بنابراین چنانکه قابل ملاحظه است، طی ۳ تا ۴ سال اخیر، بانک مرکزی دو اقدام مهم با راهاندازی سامانه نیما و بازار متشکل ارزی انجام داده است، چراکه اینگونه کشف قیمت توسط مکانیزم بازار اتفاق میافتد و دیگر ارزپاشی اصلا اتفاق نمیافتد.» او در ادامه افزود که اگر هم میان نرخ بازار غیررسمی و نرخ بازار متشکل فاصله افتاده باشد، ناشی از ورود زیاد اسکناس در آن روز توسط صادرکنندگان و تلاششان برای تبدیل سریع آن به ریال است. در چنین شرایطی است که نرخ ارز در آن روز کاهنده خواهد شد.

کشف بدون دخالت قیمت در نیما

لامعی در ادامه سخنان خود با بیان اینکه در سامانه نیما مکانیزم کشف قیمت بر اساس توافق طرفین و سازوکار عرضه و تقاضا است، افزود: «فرآیند سامانه نیما به نحوی است که صادرکننده بر اساس قیمتهای پیشنهادی میتواند یکی از گزینهها را انتخاب کند. این فرآیند کاملا شفاف بوده و هیچگونه دخالتی در پیشنهاد نرخ یا انتخاب آن وجود ندارد. در واقع سازوکار بازار بر سامانه نیما حاکم است و در این فرآیند، بانک مرکزی از طریق اعمال سقف یا کف قیمتی دخالت نمیکند.» او در ادامه بیان کرد: «صرافیها یا بانکها به عنوان کارگزاران سامانه نیما ارزهای خریداری شده از صادرکنندگان را با یک حاشیه سود تعیین شده برای تامین نیازهای وارداتی به واردکنندگان میفروشند. در فروش ارز به واردکنندگان نیز کارگزاران بازار موظف هستند با توجه به نرخ خریداری و حاشیه سود اقدام کنند.» به گفته این مقام مسوول بانکی، با توجه به اینکه بانکها و صرافیها ارز را برای واردکنندگان خریداری میکنند، بنابراین پیشنهادهای نرخ خرید ارز به صادرکنندگان از طرف واردکنندگان به صرافیها و بانکها داده میشود و در صورتی که نرخ پیشنهادی صادرکنندگان بیش از نرخ پیشنهادی واردکننده باشد، معامله شکل نخواهد گرفت. او در این راستا ادامه داد: «واردکنندگان متناسب با شرایط تولیدی و نرخ بازار تصمیم به خرید ارز میکنند و درصورتی که ارز گرانتر از قیمت قابل فروش کالا باشد یا هزینه تمام شده را افزایش دهد، طبیعتا اقدامی برای خرید ارز نخواهد کرد.»

مکانیزم سامانه نیما

به گزارش روابط عمومی بانک مرکزی، بهزاد لامعی، معاون اداره صادرات بانک مرکزی با اشاره به تحریمهای اعمال شده در سال ۱۳۹۷ و تغییر راهبردها و سیاستهای ارزی، بیان کرد: «در راهبرد جدید، تاکید بر وصول حداکثری منابع حاصل از صادرات غیرنفتی و تامین نیازهای وارداتی از منابع مذکور است. بانک مرکزی برای ایجاد فرآیندهای لازم به منظور تامین و تخصیص به موقع منابع و مصارف ارزی، به ایجاد سامانهها و بسترها از جمله سامانه یکپارچه نظام معاملات ارزی (نیما) اقدام کرد.» او با استناد به مصوبه چهاردهمین نشست شورای عالی هماهنگی اقتصادی مورخ ۱۰ مهرماه سال ۱۳۹۷ بیان کرد: «مطابق این مصوبه، تمام صادرکنندگان موظف هستند ارزهای حاصل از صادرات را به چرخه اقتصادی کشور برگردانند. از سال ۹۷ تا به امروز، صادرکنندگان میتوانند به روشهای مختلفی ارزهای حاصل از صادرات خود را به چرخه اقتصادی کشور بازگردانند. از جمله این روشها میتوان به عرضه ارز در سامانه نیما، واردات در مقابل صادرات خود، واگذاری پروانههای صادراتی، فروش اسکناس به بانکها و شبکه صرافیهای مجاز کشور یا بازپرداخت تسهیلات دریافتی از شبکه بانکی اشاره کرد.» این مقام مسوول بانکی تصریح کرد: «با اقدامات انجام گرفته توسط بانک مرکزی به منظور سیستمی کردن فرآیند برگشت ارز حاصل از صادرات، امکان عرضه ارز حاصل از صادرات از طریق درگاه سامانه جامع تجارت نیز فراهم شده است و کارگزاران بازار شامل بانکها و صرافیهای مجاز میتوانند روی ارزهای یاد شده، نرخهای پیشنهادی خود را اعلام و نسبت به خرید آن اقدام کنند.»

عامل کاهنده «نبود تقاضا»

لامعی در بخش دیگری از صحبتهای خود، نبود تقاضا در نرخهای موجود را علت اصلی کاهش نرخ ارز دانست. او در این راستا بیان کرد: «این سازوکار طی ۲ سال گذشته کاملا بر نیما حاکم بوده و هیچگونه محدودیتی نداشته است. در واقع کاهش نرخ در سامانه نیما ناشی از نبود تمایل واردکنندگان به خرید ارز در نرخهای بالا است. اگر صادرکنندهای ارزی را بیاورد و بخواهد گران بفروشد، طبیعتا به دلیل اینکه با قیمت زیاد ارائه شده است، به فروش نخواهد رسید و صادرکننده مجبور میشود نرخ ارز خود را تعدیل کند. بنابراین کاهش نرخ ارز در سامانه نیما طی ۲ ماه اخیر، به دلیل سرکوب قیمتی توسط بانک مرکزی نبوده و کاهش قیمت ارز به دلیل تمایل خرید واردکنندگان به خرید در نرخهای پایین است.» لامعی با بیان اینکه نرخ سامانه نیما، تصوری واقعی از اقتصاد کشور ارائه میکند، بیان کرد: «۹۰ درصد از کل معاملات و تراکنشهای بازار ارز کشور در سامانه نیما انجام میشود. برای تامین نیازهای وارداتی کشور، حوالههای ارزی عرضه شده در سامانه نیما به واردکنندگان فروخته میشود. بنابراین نرخ موثر ارز در اقتصاد کشور، میانگین موزون نرخ معاملات در سامانه نیما است که طی روزهای اخیر روند کاهشی داشته و به ۲۰ هزار و ۲۵۰ تومان رسیده است.»

تکذیب سرکوب نرخ ارز

معاون اداره صادرات بانک مرکزی در بخش دیگری از صحبتهای خود با تکذیب این ادعا که بانک مرکزی در حال سرکوب نرخ ارز در سامانه نیما است، تصریح کرد: «این موضوع اشتباه است و از عدم آگاهی و آشنایی با سامانه نیما ناشی میشود. اگر صادرکنندهای بتواند ارز خود را گرانتر از آنچه در نیما است به فروش برساند، بانک مرکزی هرگز مانع نخواهد شد، بلکه مکانیزم بازار است که باعث میشود ارز گرانتر از نرخ موجود به فروش نرسد. صادرکنندگان میتوانند ارز خود را از طریق واردات در مقابل صادرات خود، یا از طریق واگذاری پروانه صادراتی که در آن نرخها توافقی است نیز به فروش برسانند. در این زمینه نیز بانک مرکزی محدودیت و سقفی برای فروش ارز اعمال نکرده است. واژههای «سرکوب»، «کنترل»، «دستوری» برای نرخ ارز در سامانه نیما کاملا اشتباه است و به دلیل عدم آگاهی از سامانه نیما یا قصد و غرض و سوگیریهای رسانهای مطرح میشوند.» در ادامه، لامعی با اشاره به بند ۵ مصوبات چهاردهمین نشست شورای عالی هماهنگی اقتصادی مورخ ۱۰ مهر ماه سال ۹۷ که برای سال ۱۴۰۰ نیز تمدید شده است بیان کرد: «بانک مرکزی موظف است با اختیار کامل و توام با مراقبتهای لازم از طریق اتخاذ سیاستها و تدابیر و اقدامات ضروری در بازار ارز ورود کرده و آن را مدیریت کند. این وظیفه ذاتی تمام بانکهای مرکزی است و بانک مرکزی جمهوری اسلامی ایران میتواند از منابع ارزی خود یا صادرکنندگان غیرنفتی، برای مدیریت بازار اقدام کند. بدیهی است که مدیریت بازار به معنای سرکوب یا کنترل نرخ ارز نیست. در اینجا باید یادآور شوم که تمام بانکهای مرکزی جهان نیز از امکان مداخله و مدیریت بازار ارز برخوردارند؛ اما بانک مرکزی بهرغم این امکان، اقدام به ارزپاشی در بازار نکرده است.»

پیشینه بازار متشکل ارزی

به اعتقاد معاون اداره صادرات بانک مرکزی یکی از دستاوردهای مهم بانک مرکزی کشور، تغییر شکل نحوه تامین اسکناس مورد نیاز مصارف واقعی اقتصاد کشور بوده است. در این خصوص او تصریح کرد: «قبل از سال ۱۳۹۷ تنها عرضهکننده اسکناس اقتصاد کشور، بانک مرکزی بوده است. اما از سال ۱۳۹۷ و پس از اتخاذ سیاستهای جدید و تشویق صادرکنندگان به برگشت ارز حاصل از صادرات خود به صورت اسکناس بهویژه در تجارت با کشورهای همسایه، ورودی اسکناس ما از این محل به شدت افزایش پیدا کرده است. بنابراین دیگر بانک مرکزی تنها عرضهکننده نیست، بلکه صادرکنندگان، عرضهکنندگان اصلی اسکناس کشور هستند. برای ساماندهی و ایجاد بسترهای مناسب برای عرضه مطلوب اسکناس توسط صادرکنندگان، بازار متشکل ارزی توسط بانک مرکزی راهاندازی شد. این بازار که از آبان ۱۳۹۸ کار خود را آغاز کرده است، در واقع بستری شفاف و سیستمی برای خرید و فروش اسکناس توسط کارگزاران بازار است. کارگزاران بازار که همان بانکها و صرافیها هستند، ارز را از صادرکنندگان خریداری و به صورت اسکناس و در سرفصلهای مشخص و تعیین شده در این بازار به فروش میرسانند.»

این مقام مسوول بانکی ادامه داد: «از سال ۱۳۹۷ به این سو، صرافیها برای فروش نقدی حتما باید در سرفصلهای تعیین شده مثل ارز دانشجویی، ارز درمان، ارز شرکتهای هواپیمایی و دیگر موارد و در ازای دریافت مدارک مورد نیاز آن سرفصل، ارز را به فروش برسانند.» او با بیان اینکه دلار سهمیهای وجود ندارد، بیان کرد که یکی از این سرفصلها، «سرفصل سایر» است که مستلزم تطابق شماره ملی فرد، شماره حساب بانکی و شماره تلفن همراه است. بانک مرکزی این سرفصل را ایجاد کرد تا ضمن پوشش نیازهای احصا نشده در دیگر سرفصلها، افرادی که مازاد بر سقف سرفصلهای دیگر نیازمند ارز هستند، بتوانند از این سرفصل بهره گیرند. اطلاق دلار سهمیهای به این سرفصل اشتباه و تلقی نادرستی از فروش ارز توسط صرافیها است.

سازوکار بازار متشکل ارزی

لامعی در این قسمت از صحبتهای خود در مورد نحوه عملکرد بازار متشکل ارزی بیان کرد: «صادرکنندگان ارز اسکناس خود را به بانکها و صرافیها میفروشند و بانکها و صادرکنندگان نیز ارز اسکناس را در بازار متشکل که مکانیزم بازار در آن حاکم است به فروش میرسانند. در بازار متشکل ارزی، خریداران و فروشندگان ارز اسکناس، قیمتهای پیشنهادی را ارائه و براساس مکانیزم تطابق(Matching) خرید و فروش و معامله در بازار اتفاق میافتد. بازار متشکل مبتنی بر حسابهای نقدمحور است؛ یعنی خرید و فروش اتفاق نمیافتد مگر اینکه اسکناس آن موجود باشد. صرافیها در بانکهای عامل حساب ارزی دارند و اسکناس را در آن حسابها دریافت میکنند.»

این مقام مسوول بانکی تاکید کرد: «ارزی که توسط بانکها و از طریق حسابهای ارزی تحویل صرافیها میشود، ارز سهمیهای بانک مرکزی نیست و ارز تامین شده توسط صادرکنندگان است. همچنین برخی مواقع ارز صادرکنندگان در مبالغ هنگفت و درشت به بازار متشکل عرضه میشود که با نرخ ارز در بازارهای خردهفروشی متفاوت است. به عبارت دیگر، صادرکننده ممکن است بنا به اقتضا و شرایط خود، بخواهد ارز هنگفت خود را با سرعت بیشتری به ریال تبدیل کند. در این صورت به دلیل مکانیزم بازار مجبور میشود با قیمتی کمتر ارز را ارائه کند.»

معاون اداره صادرات بانک مرکزی با اعلام اینکه در حال حاضر در بازار متشکل ارزی روزانه حجم معاملات به صورت میانگین به ۱۰ میلیون دلار نیز میرسد، بیان کرد که معاملات بازار متشکل به شکل یک بازار واقعی انجام میگیرد و نرخ واقعی ارز اسکناس کشف میشود. او تاکید کرد که در گذشته نرخ ارز در بازار غیررسمی که اطلاعات حجم و میزان معاملات در آن شفاف نبود کشف میشد. در حالی که اکنون با تعمیق و توسعه بازار متشکل معاملات ارزی، صرافیها از طریق خرید از بازار مذکور با نرخهای خرید به اضافه حاشیه سود، اقدام به فروش ارز در سرفصلهای مشخص شده میکنند.

جعفر قادری، نماینده مجلس: سرمایهگذاری در بازارهایی نظیر خودرو و مسکن، قدرت نقدینگی افراد را در جهت سرمایهگذاری در بازار سرمایه محدود میکند. مصوبه مالیات بر عایدی سرمایه کمک میکند افراد منابعشان را به سمت بورس سوق دهند، به این ترتیب هم به اقتصاد کشور کمک شده و هم بورس با محدودیت منابع و نقدینگی مواجه نمیشود. همانطور که ما باید مقررات و قوانینی را برای تقویت بازار سرمایه تصویب و تدوین کنیم، همزمان باید هزینه سرمایهگذاری بازارهای موازی بازار سرمایه مانند خودرو و مسکن که نقدینگیها را به سمت خودشان میکشند و بازار سرمایه را با مشکل نقدینگی مواجه میکنند، افزایش دهیم.

پوریا خاوری، مدیر درگاه یکپارچه مجامع الکترونیک: برگزاری مجامع الکترونیکی در نوبت اول هیچکدام به حدنصاب ۵۰ درصد بهعلاوه یک نرسید، بنابراین همه این مجامع طبق قانون به نوبت دوم موکول شد. مجامع الکترونیکی ۱۸شرکت سرمایهگذاری استانی مربوط به سهام عدالت بهصورت الکترونیک در اردیبهشتماه از طریق زیرساخت سامانه دیما برگزار شد. در ۱۰ استان برگزار نشد و ۳ استان شامل تهران، البرز و سمنان هنوز فرآیند کارهای حقوقی پذیرش خود را به اتمام نرساندهاند. بالاترین مشارکتی که در این مجامع الکترونیکی شرکتهای سرمایهگذاری استانی حاصل شد، در حد یک درصد بوده و تقریبا همه شرکتهای سرمایهگذاری استانی در یک سطح بودهاند

در آخرهفتهای که گذشت، هشتگ بورس جزو هشتگهای داغ فضای توییتر فارسی شد و با اظهارنظر برخی از کاندیداها درباره این حوزه، کاربران واکنشهایی نشان دادند. اظهارنظرهای بورسی و اقتصادی کاندیداهای ریاستجمهوری باعث میشود که در فضای توییتر فارسی فعالان این حوزه درباره وعدهها و شعارهای آنها موضعگیری کنند. آنها یا بهطور مشخص با خطاب قرار دادن کاندیدایی که وعدهای درباره بورس و حوزه اقتصاد داده است، نظرشان را نسبت به موضوع مطرحشده از سوی کاندیدا مینویسند یا بدون اشارهای خاص و نام بردن از کاندیدا، درباره وعده و شعار مطرحشده مطالبی در صفحههای خود منتشر میکنند.

در آخر هفته گذشته مهدی رباطی در صفحه شخصی خود در توییتر نوشت: «حل یکربعه مشکلات، حل سه روزه بحران بورس، حل همه بحرانهای ۴۰ ساله در سه سوت. هنوز جای این مدل وعدهها و حل مشکلات در چند روز که در ۸ سال هم حل نشد درد میکند. مردم و سهامداران آگاهتر از آن شدهاند که خام شعارهای سوپر پوپولیستی شوند. مسیر توسعه و حل بحرانها اکسیر ندارد.»

رضا امامی هم در صفحه خود با نوشتن اینکه «هرکسی که در نطقهای انتخاباتی خودش از کلید واژههایی مثل کمیته تخصصی و دولت سهام و پس گرفتن پول و زمین رایگان و حل تورم با سه شماره استفاده کرد» از کاندیداهایی که چنین وعدههایی میدهند انتقاد کرد. در کنار این انتقادها در آخرهفتهای که گذشت صحبتهای یکی از کاندیداهای انتخابات مبنی بر اینکه «من صدای معترضان به وضع موجود هستم» موجی از انتقادها و سوژهسازیهای کاربران فعال در حوزه بورس را به دنبال داشت.

این کاربران با بازنشر صحبتهای این کاندیدای ریاستجمهوری با انتقادهای تند و تیز از سیاستهای او در حوزه اقتصاد و بهطور مشخص بورس به او خرده میگرفتند که سیاستهای او باعث رقمخوردن اتفاقهای تلخی در حوزه بورس برای سهامداران شده است. از طرف دیگر هم صحبتهای یکی دیگر از کاندیداها که بیان کرده بود «مقصران سقوط بورس نامزد شدهاند.» این سوژه را به دست فعالان حوزه بورس داده بود که بیش از هر زمان دیگری به این مساله بپردازند و سعی کنند توجه سهامداران خرد را جلب کنند که بورس تبدیل به ابزاری برای سیاستهای رقابتی جناحهای سیاسی در کشور شده است. مسالهای که برای امروز و دیروز نیست و از اواسط سال گذشته، در میان فعالان حوزه بورس کم و بیش به آن پرداخته میشد. آنها در صحبتها و اظهارنظرهایشان در شبکههای اجتماعی و بهخصوص توییتر با ابراز تاسف به این موضوع میپرداختند بورس تبدیل به ابزاری برای قدرتنمایی و جلبتوجه مردم عادی و سهامداران خرد که سرمایههایشان در گرو این بازار سرمایه است شده است.

در برخی از گروههای تلگرام با وجود حاشیههای بهوجود آمده برای انتخابات دوره سیزدهم اما همچنان پیگیری صحبتهای کاندیداها وجود دارد. یکی از این پیگیریها هم مربوط به اظهارنظر کاندیداها درباره بورس است.

در آخر هفته گذشته صحبتهای دو کاندیدا درباره بورس باعثشد که این تحلیل بیش از گذشته موردتوجه قرار بگیرد که در روزهای آینده کاندیداهای تایید شده سعی میکنند در وعدهها و صحبتهایشان بیشتر درباره بورس و سهامداران صحبت کنند.

همچنین اعضای گروهها به این مساله میپرداختند که علاوه بر اینکه بورس ابزاری برای قدرتنمایی جناحهای سیاسی بوده و هست، به ابزاری برای مبارزه کاندیداها در اظهارنظرها و نشستهای خبری هم تبدیل شده است که استفاده از آن دو نفع برایشان دارد؛ از یکطرف عملکرد کاندیداهایی خاص در این حوزه را زیر سوال میبرند و از طرف دیگر توجه سهامداران خرد را به خودشان جلب میکنند و امیدی در دل آنها برای تغییر اوضاع بهخصوص در حوزه بورس ایجاد میکنند.

معاملات بورس تهران در هفته گذشته با افت ۹/ ۳درصدی شاخص کل به پایان رسید. در ابتدای هفته شکسته شدن کانالهای حمایتی شاخص یکی پس از دیگری دنبال شد. در دو روز پایانی هفته اما تحرکاتی در بازار مشاهده شد و در نهایت این نماگر در سطح یک میلیون و ۱۰۹ هزار واحد ایستاد. واکنش شاخص کل به کانال یک میلیون واحدی در روزهای سهشنبه و چهارشنبه در ادامه وضعیت بازار بسیار اثرگذار است.

عمده تحلیلگران و سهامداران حاضر در نظرسنجی این هفته «دنیایاقتصاد» بر اساس تحلیلهای نموداری، روند شاخص کل در هفته جاری را صعودی عنوان میکنند. این افراد معتقدند واکنش به سطح یک میلیون واحد در پایان هفته احتمال عقبنشینی مجدد شاخص را کاهش داده است. با این حال در مقابل برخی معتقدند آنچه بازار در هفتههای قبل تجربه کرده با مفروضات علمی و تحلیلی موجود در بازار چندان همخوانی ندارد و ناشی از یک ترس و هیجان فراگیر در بازار بوده است. از این رو هنوز هم نمیتوان با اطمینان از ایجاد یک روند صعودی در بازار سهام صحبت کرد. به هر ترتیب سهامداران و تحلیلگران هنوز هم اجماع قابلتوجهی برای پیشبینی روند بازار ندارند؛ امری که ناشی از بیاعتمادی و ابهامات موجود در بازار سهام است.

تحلیلگران چه میگویند؟

صعودی: 59 درصد از تحلیلگران روند شاخص سهام را صعودی ارزیابی میکنند و معتقدند شاخص کل در هفته پیش رو بر اساس تحلیلهای نموداری و بنیادی در مسیر رشد قرار خواهد گرفت. به اعتقاد این دسته با توجه به وضعیت ریزش قیمتها در ماههای گذشته، بسیاری از سهام، ارزنده شده و حجم قابلتوجهی از عرضهها نیز طی دو هفته اخیر با متقارن کردن دامنه نوسان و حذف گره معاملاتی تخلیه شدهاند. این امر در کنار واکنش شاخص کل به سطح یک میلیون واحدی و بازگشت به مسیر صعودی میتواند سیگنالی برای کاهش ترس و نگرانی در بازار باشد. از طرفی نرخ دلار نیز ثبات نسبی را تجربه میکند و مقاومت در برابر کاهش قابلتوجه آن حتی با وجود خبرهایی از انجام توافق هستهای موجب تخفیف نگرانی سهامداران از یک اصلاح قیمت دیگر شده است. با اعلام نتیجه تایید صلاحیت نامزدها برای انتخابات ریاست جمهوری نیز بازار ارز و سکه با صعود مواجه شدند. این دو موضوع از ناحیه بازار ارز در تحریک سمت تقاضای سهام میتوانند موثر عمل کنند. از منظر بازار جهانی نیز متغیرها در سمت حمایت از بازار سهام هستند. در مجموع به نظر میرسد برآیند این عوامل در هفته جاری شاخص سهام را در مسیر صعودی حرکت دهد.

کمنوسان: به اعتقاد 39 درصد از کارشناسان حاضر در نظرسنجی روند شاخص سهام در هفته جاری کمنوسان خواهد بود. به اعتقاد این افراد شاخص از سطح دو میلیون واحد تا رقم کنونی 50 درصد افت کرده و در برخی سهام این ریزش به 70 یا 80 درصد نیز میرسد. از این رو احتمال افت قیمتها و تشدید عرضه کاهش یافته و طی روزهای معاملاتی اخیر نیز بخش قابلتوجهی از فروش تخلیه شد. با این حال هر چقدر هم از هیجان فروش کم شود، فعلا جای خود را به اشتیاق خرید نمیدهد. تقاضا نیازمند جسارتی است که گویا بعد از تجربه اخیر از بسیاری از اهالی بازار سلب شده است. تا زمانی که ابهامات در عرصه سیاسی و اقتصادی و موضع دولت جدید با نزدیک شدن به برگزاری انتخابات در مورد متغیرهای کلان سیاسی و اقتصادی روشن نشود، احتمالا بورس در مسیر کم نوسان حرکت خواهد کرد.

نزولی: 9 درصد از تحلیلگران مزبور روند شاخص سهام را نزولی پیشبینی کردهاند. به اعتقاد این افراد فعالان بازار سهام چنان ضربهای از وضعیت بورس خوردهاند که با توجه یا بیتوجه به عوامل بنیادی تنها فکر خروج از بازار سهام و حفظ سرمایه باقیمانده خود در بازار هستند و بعید به نظر میرسد میل به فروش در بازار کاهش یابد و معاملات متعادل باشند. برخی افراد نیز حضور در مجامع شرکتها را ریسکی برای سرمایه خود میدانند و درصدد خروج از سهامداری هستند. از نگاه این دسته از تحلیلگران به مثبتهای یکی، دو روزه چندان دلخوش نمیتوان بود؛ چرا که فرآیند حرکت شاخص در چند ماه گذشته فارغ از برخی روزها رو به نزول بوده که در صورت عدمتغییر بهخصوصی در وضعیت کلان اقتصادی و سیاسی ادامهدار پیشبینی میشود.

سهامداران چه انتظاری دارند؟

صعودی: از نگاه 42 درصد از سهامداران شرکت کننده در نظرسنجی «دنیایاقتصاد» شاخص سهام در هفته جاری در مسیر صعودی حرکت خواهد کرد. به اعتقاد این افراد، برگشت شاخص سهام از سطح یک میلیون واحد در تحریک تقاضای سهام موثر عمل خواهد کرد. به نظر میرسد بخش قابلتوجهی از هیجان فروش تخلیه شده است و در حضور عوامل بنیادی میتوان به ادامه صعود بورس امیدوار بود.

کمنوسان: 36 درصد از معاملهگران حاضر در نظرسنجی روند شاخص سهام را کمنوسان ارزیابی کردهاند. از نگاه این دسته ترس و ابهامات موجود در بازار در تقابل با روند مساعد متغیرهای بنیادی در نهایت موجب حرکت نماگر بازار سهام در مسیر کمنوسان خواهد شد.

نزولی: 22 درصد از سهامداران مزبور معتقدند شاخص فعلا در روند نزولی حرکت خواهند کرد و عطش فروش سهامداران همچنان در سطح بالایی است. این عطش فروش صبر و تحمل را از سهامداران گرفته است و نمیتوان با تحرکات مثبت یکروزه دلخوش کرد. از این رو به احتمال زیاد شاخص در هفته جاری نیز حرکت در مسیر نزولی را انتخاب خواهد کرد.

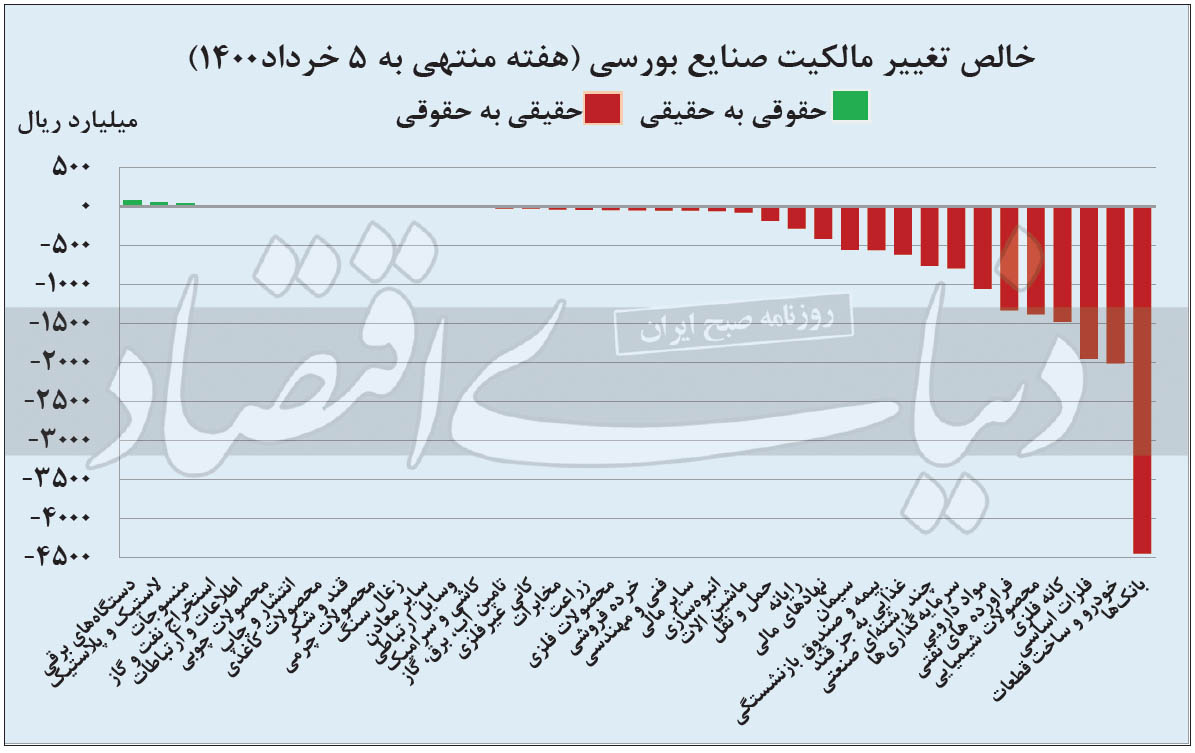

نگاهی به عملکرد هفتگی صنایع بورسی در هفته منتهی به ۵ خرداد تنها یک گروه مثبت را نشان میدهد. طی معاملات هفتهای که گذشت، صنعت منسوجات با تکنماد «نمرینو» افزایش قیمت ۵/ ۲۲ درصد را ثبت کرد. ایران مرینوس تمامی روزهای هفته را با صف خرید سپری کرد و در اغلب روزها معاملات پرحجمی نیز داشت که به سبب آن قیمت پایانی تقریبا توانست سقف روزانه را پر کند.

در هفته منتهی به ۵ خرداد ۱۴۰۰، گروه سایر معادن افت 5/ 12 درصدی را ثبت کرد. پس از آن نوبت به بانکیها رسید. زیرمجموعههای بانکی در حالی اولین هفته خرداد را پشت سر گذاشتند که میانگین قیمت سهام آنها کاهش 8/ 10 درصدی را ثبت کرد. حمل و نقل نیز افت 2/ 9 درصدی را نشان داد.

در میان اخبار اثرگذار بر صنایع بورسی، این هفته دو خودروساز بزرگ کشور با وجود اعلام مخالفت با نرخگذاری شورای رقابت، مجددا از متقاضیان برای فروش برخی خودروهای پرتیراژ با موعد تحویل ۹۰ روزه ثبت نام کردند. همچنین روز سهشنبه بود که کمیسیون صنایع و معادن مجلس شورای اسلامی برای بررسی موضوع قیمتگذاری دستوری جلسهای با حضور مدیرعامل ایدرو، رئیس شورای رقابت، مدیران عامل ایرانخودرو و سایپا و نمایندگان قطعهسازان ترتیب داد. حجتالله فیروزی، سخنگوی کمیسیون مذکور پس از این جلسه گفت: در این نشست گزارشی از سناریوهای پیشبینی شده درباره وضعیت خودرو، نیازهای خودروسازی و افق این صنعت در سال ۱۴۰۴ ارائه شد که بر اساس آن باید به سه موضوع نیازهای توسعهای، جایگزین خودروهای فرسوده و صادرات توجه ویژه داشت.

حال باید دید پس از انتقادات چندساله کارشناسان و مدیران به معضلات قیمتگذاری دستوری آیا این قفل از پای خودروسازان باز میشود تا دیگر شاهد افزوده شدن زیان انباشته این شرکتها نباشیم یا هر سال باید رقمی به عنوان زیان در صورتهای مالی غولهای خودروسازی قرار گیرد. در این شرایط خودروییها معاملات هفتگی خود را با افت قیمت 4/ 7 درصدی سپری کردند اما از منظر ارزش دادوستدها رتبه چهارم را در اختیار گرفتند. همچنین در گروه سیمانی پس از پذیرش شرکت سیمان فارس در تاریخ ۲۲ اردیبهشت به عنوان نخستین پذیرش امسال و پذیرش محصول چهار شرکت سیمانی دیگر در ۲۹ اردیبهشت این بار نوبت شرکتهای سیمان فارس نو، سیمان ساوه و سیمان صوفیان بود تا با پذیرش محصولات آنها در بازار اصلی بورس کالا، صنعت سیمان در پیچ آخر خروج از نظام قیمتگذاری قرار گیرد. کارشناسان میگویند خروج این محصول از دایره قیمتگذاری دستوری شرایط جدیدی را در بازار سرمایه رقم میزند.

هرچند شاخص کل بورس تهران در دو روز پایانی اولین هفته خردادماه سبز شد اما درمجموع هفته با افت ۹/ ۳ درصدی مواجه شد که بیشترین افت هفتگی این نماگر از هفته منتهی به ۲۴ دی ۹۹ بود. بررسی روند وقایع بازار سهام در هفته گذشته بهخوبی نشان میدهد که وضعیت تقاضا در بازار سرمایه اصلا رضایتبخش نیست. معاملات هفتگی بورس تهران در حالی خاتمه یافت که میانگین روزانه ارزش معاملات خرد به محدوده ۱۸۰۰میلیارد تومان رسیده بود. در این هفته همچنین ارزش خالص خرید حقوقیها مانند هفتههای گذشته مثبت بود که سبب شد بیش از ۱۹۰۰ میلیارد تومان دیگر از مجموع پول سرمایهگذاران حقیقی از بازار خارج شود. در حال حاضر با وجود کمبودن ارزش معاملات و بالا رفتن میانگین خالص خرید حقوقی نسبت به هفتههای گذشته مطلوبیت متغیرهای بنیادی شرایطی را پدید آورده که بهواسطه آن بتوان به برونرفت بورس از بحران کنونی دل خوش کرد.

همگام با بازیگران بورس هفته

هفته گذشته بازار سهام دو نیمه متفاوت داشت. در سه روز نخست هفته، قیمتها نزولی بود و شاخص کل حتی کانال 1/ 1 میلیون واحد را نیز ترک گفته بود اما در دو روز پایانی هفته، برخلاف انتظارات موجود در ابتدای هفته سهام بزرگ به محدوده سبز تابلو حرکت کردند و در ادامه شاهد تحرکات مثبت در نمادهای باارزش بازار پایینتر نیز بودیم؛ شرایطی که بار دیگر نماگر اصلی تالار شیشهای را به سطوح بالاتر از 1/ 1 میلیون واحد رهنمود کرد اما در تمامی روزهای هفته حقیقیها نقش فروشنده خود را حفظ کردند. در هفتهای که گذشت شاهد خروج یک هزار و 907 میلیارد تومان نقدینگی خرد از گردونه معاملات سهام بورسی بودیم؛ خروجی که در ابتدای هفته شدت بیشتری داشت و در دو روز پایانی هفته با توجه به رشد نسبی قیمتها، از میزان آن کاسته شد. در این میان نگاهی به عملکرد بازیگران بورسی در صنایع از خالص خرید مثبت حقیقیها در چهار صنعت در مقابل خروج از 31 گروه بورسی حکایت داشت.

به این ترتیب با وجود ثبت ارقام منفی در متغیرهای اصلی بازار سهام چهار گروه ماشینآلات و دستگاههای برقی، لاستیک و پلاستیک، منسوجات و استخراج نفتوگاز با خالص خرید سهامداران خرد در مجموع به میزان 17 میلیارد و 177 میلیون تومان همراه شدند. در آنسوی بازار بانکیها بیشترین خروج سرمایههای خرد را تجربه کردند. در این راستا در هفته منتهی به 5 خردادماه، سهامی به ارزش 445 میلیارد و 713 میلیون تومان از زیرمجموعههای بانکی در مسیر حقیقی به حقوقی جابهجا شد. این رقم در خودروییها به 201 میلیارد و 525 میلیون تومان رسید. پس از آن نوبت گروههای کامودیتیمحور بود که شاهد خروج سهامداران حقیقی خود باشند. در این خصوص فلزیها با خالص فروش 198 میلیارد و 700 میلیون تومانی بازیگران خرد مواجه شدند. پتروپالایشیها نیز شرایط مشابهی را تجربه کردند و در مجموع شاهد انتقال سهامی به ارزش 272 میلیارد و 154 میلیون تومان از سبد سهام حقیقیها به پرتفوی معاملهگران عمده بورس تهران بودند. به نظر میرسد خالص فروش مثبت گروههای بزرگ دلاری و غیردلاری نه دلیل غیرارزنده بودن این سهام بلکه نقدشوندگی مناسبتر این گروهها بوده که فرصتی برای نقدکردن سهام به بازیگران خود میدهد. این در حالی است که گروههای باارزش بازار پایین، مدتهاست با صفهای فروش سنگین دست به گریبانند و سهامداران این گروهها از به فروش رساندن سهام خود در این صنایع ناکام میمانند.

نگاهی به روزهای هفته گذشته

شنبه: در نخستین روز کاری هفته گذشته، شاخص سهام 3/ 2 درصد عقب نشست که بیشترین افت درصدی این نماگر از 18 بهمن سال گذشته بود. این شرایط سبب شد تا شاهد خروج 800 میلیارد تومان نقدینگی خرد از گردونه معاملات سهام باشیم. در این صنعت تکسهم منسوجات، تنها گروهی بود که در سبد خرید حقیقیها قرار گرفت و خالص ورود یک میلیارد و 639 میلیون تومانی این دسته از سهامداران را تجربه کرد. در مقابل بانکیها خروج 170 میلیارد تومانی سهامداران خرد را تجربه کردند. پس از آن نوبت به خودروییها رسید تا شاهد انتقال سهامی به ارزش 121 میلیارد تومان در مسیر حقیقی به حقوقی باشند.

یکشنبه: افت قیمتها روز یکشنبه نیز ادامه پیدا کرد و شاخص کل با کاهش 8/ 1 درصدی ابرکانال 1/ 1 میلیون واحد را ترک گفت؛ محدودهای که از میانه خردادماه پارسال حفظ شده بود و مرزی روانی برای سهامداران محسوب میشد. با سقوط شاخص کل از این مرز، ترس بیشتری بر معاملهگران حاکم شد تا با وجود صفهای فروش سنگین شاهد انتقال سهامی به ارزش 490 میلیارد تومان در مسیر حقیقی به حقوقی باشیم. در این روز هر چند حقیقیها در دو گروه دستگاههای برقی و منسوجات جمعا خالص خرید 472 میلیون تومانی را رقم زدند اما در 30 صنعت فروشنده بودند. در این راستا بیشترین خالص فروش سهامداران خرد به میزان 128 میلیارد و 595 میلیون تومان در زیرمجموعههای پالایشی رقم خورد.دوشنبه: با افت 1/ 1 درصدی میانگین وزنی قیمت سهام در روز دوشنبه، خروج سهامداران حقیقی نیز ادامه پیدا کرد. این روند با انتقال سهامی به ارزش 256 میلیارد و 468 میلیون تومان از سبد سهام حقیقیها به پرتفوی معاملهگران عمده بورس تهران دنبال شد. در این روز لیست خرید حقیقیها شلوغتر و 6 گروه را شامل شد. در صدر این لیست اما گروه فرآوردههای نفتی قرار داشت که با استقبال حقیقیها از «شتران» خلاف روند هر روزه را رقم زد و شاهد خالص خرید 16 میلیارد و 751 میلیون تومانی این گروه از بازیگران سهام بود. در مقابل گروه محصولات غذایی با محوریت «غپینو» با بیشترین خروج سهامداران خرد به میزان 44 میلیارد و 386 میلیون تومان مواجه شد.

سهشنبه: در این روز روند شاخص کل تغییر کرد و این نماگر با رشد 9/ 0 درصدی مجددا ابرکانال 1/ 1 میلیون واحد را باز پس گرفت اما مانع از خروج سهامداران خرد نشد. به این ترتیب روز سهشنبه حقیقیها خالص فروش 217 میلیارد و 134 میلیون تومانی را رقم زدند. در این روز حقیقیها در 10 صنعت خریدار بودند که در صدر آنها گروههای فرآوردههای نفتی، خودرو و محصولات شیمیایی خودنمایی میکرد. در مقابل بانکیها شاهد ثبت خالص فروش 157 میلیارد و 556 میلیون تومانی سهامداران خرد بودند.چهارشنبه: در پایان هفته گذشته شاخص 35/ 0 درصد دیگر رشد کرد و این رشد قیمتی به گروههای با ارزش بازار پایینتر نیز سرایت کرد تا پس از افت 10 روزه نماگر هموزن، این شاخص نیز سبز شده و با رشد 08/ 0 درصدی همراه شود. از این رو از خالص فروش سهامداران خرد نیز کاسته شد و رقم خروج این دسته از بازیگران سهام به 143 میلیارد تومان کاهش یافت. در این روز در مقابل ثبت خالص خرید مثبت حقیقیها در 13 صنعت، 19 گروه خروج سهامداران خرد را جمعا به میزان 167 میلیارد و 425 میلیون تومان ثبت کردند.

بورس تهران در حالی هفته گذشته با افت ۹/ ۳درصدی نماگر اصلی خود مواجه شد که در پایان هفته چهرهای متفاوت نشان داد و روزنههای امید به بازیابی تعادل بازار احیا شد. در این میان بررسیهای تحلیلی نشان میدهد میزان خروج سرمایه حقیقی از بازار نسبت به نقطه اوج سال ۹۹، نزدیک به جایی قرار گرفته است که میتوان انتظار داشت فاز رکودی به پایان برسد. با این حال باید دید آیا محرکهای پرقدرت بنیادی میتواند مانع افت بیشتر قیمت سهام و خروج سهامداران شود یا خیر؟

شروین شهریاری: بازار سهام در هفته گذشته کار خود را با تشدید فشار عرضه و کاهش شدید قیمتها آغاز کرد اما پس از سقوط شاخص کل به کانال یکمیلیون واحد در روز سهشنبه، خریداران تاحدی کنترل اوضاع را در دست گرفتند، تا جایی که با تجربه دو روز متوالی مثبت، شاخص موفق شد سطح حمایتی ۱/ ۱ میلیون واحد را حفظ کند. با این حال، با افت ۹/ ۳درصدی در هفته گذشته، بازدهی ۱۲ ماه اخیر بورس به کمتر از ۲۰ درصد رسیده و احتمالا این رقم یعنی بازده سالانه تا پایان خرداد به محدوده منفی وارد میشود. بهرغم رکود نسبی حاکم بر کلیت فضای بازار، نشانههایی از بهبود در زمینه نقدشوندگی و رفع قفل معاملاتی نمادهای کوچکتر دیده میشود. در همین راستا با وجود آنکه هنوز نشانهای از رشد ارزش معاملات از محدوده روزانه ۲ هزار میلیارد تومانی دیده نمیشود، تعداد نمادهای دارای صف فروش که در فروردینماه تا بیش از ۵۰۰ نماد افزایش یافته بود، در پایان روز چهارشنبه به حدود نصف رسید تا روزنههای امید از بازیابی تعادل بازار احیا شود. در همین حال، ثبات نسبی نرخ ارز و قیمتهای جهانی این امیدواری را ایجاد کرده که بازار در کوتاهمدت شاهد عبور از هیجانات منفی و پردامنه اخیر باشد.

خروج پولهای غیرحرفهای؟

یکی از متغیرهای مورد رصد فعالان بازار در سالهای اخیر آمار تغییر مالکیت سهام بین سرمایهگذاران حقیقی و حقوقی بوده است. اگر مبنا را به آغاز سال ۹۸ ببریم تا اواسط مرداد ۹۹ یعنی اوج شاخص مجموعا حدود ۱۵۰ هزار میلیارد تومان سهام از سبد مالکان حقوقی به حقیقی منتقل شده است. از آن نقطه، با آغاز افت بازار، روند مزبور معکوس و خرید حقوقی از حقیقی آغاز شد. بر این اساس، تا پایان هفته گذشته بیش از ۹۰ هزار میلیارد تومان سهام توسط حقوقیها از فعالان حقیقی بازخرید شده است. با توجه به اینکه بخش عمده ورودی پول در زمان اوج شاخص بوده، فروش سرمایهگذاران حقیقی در روند منفی عملا باعث از بین رفتن اصل سرمایه بخش عمدهای از تازهواردها شده است. یک بررسی تحلیلی نشان میدهد که نسبت میزان خروج سرمایه حقیقی از بازار نسبت به نقطه اوج اکنون نزدیک به جایی قرار گرفته که در دوران بعد از سقوط سال ۹۲ به آن محدوده رسید. اهمیت این مساله آنجاست که در پایان سال ۹۳، مقارن با رسیدن میزان خروج پول سرمایهگذاران حقیقی به سطح مشابه مقطع فعلی به لحاظ نسبی، روند افت شاخص بورس متوقف شده و بازار در مسیر آرامش و رشد افتان و خیزان و تدریجی قرار گرفت. با شبیهسازی شرایط مزبور و انطباق آن بر وضعیت کنونی یک گمانه عبارت از نزدیک شدن به فاز پایانی خروج بخش عمدهای از سرمایهگذاران غیرحرفهای و در نتیجه پایان عرضههای هیجانی و سقوط بیوقفه قیمتهاست. علاوه بر این، میانگین ارزش فروش روزانه هر فرد حقیقی در هفته گذشته بهطور متناوب به زیر سطح ۱۰۰ میلیون ریال کاهش یافت که با توجه به خرد بودن عرضهها باز هم نشانهای از نزدیک بودن به پایان فشار فروش از سوی افراد غیر حرفهای وارد شده در دوران حبابی سال گذشته است.

استقبال سرد از اوراق بدهی

پس از دو ماه وقفه، در هفته گذشته بار دیگر فروش اوراق بدهی دولتی با عرضه حدود ۲۵ هزار میلیارد تومان از سر گرفته شد. با این حال استقبال خریداران از این مرحله عرضه اوراق تا به اینجا کمتر از حد انتظار بوده است. اوراق مزبور با سررسید یک تا سه ساله با نرخ حدود ۲۱ درصد عرضه و حدود هزار میلیارد تومان توسط دو بانک خریداری شد. این در حالی است که در حوزه تورمی، رشد ۷/ ۰ درصدی شاخص قیمت کالاهای مصرفی در اردیبهشتماه، از کمترین شتاب افزایش قیمتها در ۲۰ ماه اخیر حکایت دارد. انتظار میرود در صورت تکرار آمار دو ماه اول امسال، نرخ تورم سال ۱۴۰۰ به کمتر از ۲۵ درصد برسد. به این ترتیب، بهرغم تعدیل چشمانداز تورمی و برتری بازدهی نسبت به سپرده متناظر بانکی، کماکان استقبال مناسبی از این اوراق به چشم نمیخورد. از زاویه دیگر، نیاز مبرم دولت به فروش اوراق به منظور جبران کسری بودجه این نگرانی را ایجاد میکند که ادامه روند کنونی منجر به اتفاقات مشابه دو سال اخیر در زمینه پولی کردن کسری و پیامدهای تورمی آن شود. بنابراین در حال حاضر تنها دو گزینه شامل افزایش سود اوراق یا تسریع در احیای برجام و برقراری مجدد درآمدهای نفتی بهعنوان راهکارهای ضدتورمی تامین بودجه مطرح است. با عنایت به تاثیرات مهم نحوه تامین کسری بودجه بر سایر متغیرهای اقتصادی شامل نرخ ارز و تورم و نیز چشمانداز سودآوری شرکتها، به نظر میرسد فعالان بورس تهران باید تحولات مربوط به فروش اوراق بدهی و تامین درآمدهای دولت را مورد ملاحظه دقیق قرار دهند.

تورم جهانی زیر ذرهبین

براساس آمارهای موجود، کاربرد کلمه تورم در مقالات و تحلیلهای تخصصی نشریات اقتصادی اخیرا به یک اوج تاریخی بعد از سال ۲۰۰۸ رسیده است. تحلیلها در این زمینه به دو دسته تقسیم میشوند. گروه اول با اشاره به نرخهای تورم بالای اخیر از جمله رشد ۹/ ۰ درصدی شاخص کالاهای مصرفی (به غیر از انرژی و غذا) در آمریکا در ماه گذشته (که رکورد ۳۸ ساله به شمار میرود) نسبت به احتمال ورود اقتصاد به یک پارادایم تورمی جدید هشدار میدهند. این گروه طبیعتا انتظار افزایش بیشتر قیمتهای جهانی کالا در ماههای پیش رو را دارند. دسته دوم با اشاره به سه عامل مهم شامل پیر شدن جمعیت، پیشرفت تکنولوژی و حجم سنگین بدهیهای موجود به نیروهای قوی ضد تورمی اشاره میکنند که موجب میشود هرگونه موج افزایش قیمتها موقت باشد. در همین حال، نشانههایی از تردید بانک مرکزی آمریکا در ادامه سیاست پولی انبساطی از یک سو و تعلل دولت بایدن در زمینه اجرای برنامههای انبساط مالی بهعنوان موانع تداوم فضای تورمی ذکر شده است. در چین نیز مقامات دولتی اخیرا سیاستهای سختگیرانهای را در راستای کنترل قیمت کالاها بهکار بسته و به مقابله با احتکار یا سفتهبازی در زمینه کالاها پرداختهاند که منجر به کشیده شدن ترمز رشد قیمتها در بخش سنگآهن، فولاد و مواد غذایی شده است. در همین راستا، نرخ سنگآهن و انواع مقاطع فولادی حدود ۲۰ درصد از اوج خود در هفتههای اخیر کاهش یافته است. به نظر نگارنده شواهد دال بر گذرا بودن تورم کنونی و بازگشت به فضای ثبات و کاهش نسبی قیمتها با عنایت به جهتگیری سیاستگذاران در دو اقتصاد اول دنیا شامل چین و ایالاتمتحده پررنگ است؛ سناریویی که در صورت تحقق به معنای کاهش نسبی درآمد کشورهای صادرکننده کالایی و شرکتهای مرتبط از سطوح کنونی خواهد بود.

شرکت بورس اوراق بهادار تهران در گزارشی به تشریح اقدامات انجام شده در حوزه اوراق اختیار فروش تبعی پرداخت.

به گزارش پایگاه خبری بازارسرمایه (سنا)، استفاده از اوراق تبعی سهام در عرضه اولیه برای ایجاد اطمینان به سرمایهگذاران و تشویق آنها به سرمایهگذاری بلندمدت، همچنین اصلاح دستورالعمل معاملات اوراق اختیار فروش تبعی برخی از اصلیترین اقدامات انجام شده در حوزه اوراق اختیار فروش تبعی توسط شرکت بورس اوراق بهادار تهران است.

براساس این گزارش، یکی از مهمترین موضوعات مربوط به حوزه اصلاح دستورالعمل اوراق فروش تبعی شامل، اصلاح قوانین حاکم بر اوراق تبعی تامین مالی به هنگام اقدامات شرکتی سهام پایه (بازنگری در فرمول تعدیل تعداد و قیمت اوراق تبعی در زمان افزایش سرمایه) است، به طوری که از متضرر شدن سرمایه گذاران که عموما صندوق های سرمایه گذاری هستند (ایجاد نوسان در NAV) جلوگیری شود.

یکی دیگر از موارد اصلاحی در دستورالعمل اوراق فروش تبعی مربوط به اصلاحات بندهای مربوط به اوراق تبعی با کارکرد بیمه سهام و به دلیل اشتباهات مکرر سرمایه گذاران در خرید اوراق بدون پشتوانه و بی اثر شدن حق اختیار خریداری شده است.

شایان ذکر است، در دستورالعمل قبلی در شرایط خرید اوراق تبعی توسط سرمایه گذار بدون داشتن دارایی پایه یا بیش از مانده دارایی پایه، اوراق مازاد فاقد اعتبار بوده و مبلغ پرداختی توسط سرمایهگذار پس از کسر هزینه های مربوطه به عنوان خسارت به عرضه کننده تعلق می گرفت.

بازنگری در بند فوق به این شکل است که چنانچه سرمایه گذار در انتهای روز معاملاتی خرید اوراق تبعی، دارایی پایه را تحت مالکیت نداشته باشد یا بیش از تعداد دارایی پایه در اختیار، اوراق اختیار فروش تبعی خریداری کرده باشد یا مجموع خرید روز و مانده دارایی شخص در نماد تبعی مذکور از سقف خرید اعلامی در اطلاعیه عرضه برای هر کد بیشتر باشد، اوراق اختیار فروش تبعی مازاد، فاقد اعتبار بوده و وجه پرداختی جهت خرید پس از کسر هزینه های احتمالی در صورت وجود به خریدار اوراق اختیار فروش تبعی بازگردانده خواهد شد.

ارائه پیشنهادهای اصلاحی به کمیته انتشار اوراق تبعی در خصوص اصلاح و تسریع فرآیند عرضه و میزان توثیق مورد نیاز برای انتشار اوراق تبعی، برگزاری جلسات توجیهی متعدد با هلدینگ ها و شرکت های سرمایه گذاری با هدف انتشار اوراق تبعی با کارکرد بیمه سهام و نیز تسهیل و تسریع در فرایندهای اجرایی انتشار اوراق تبعی برخی از دیگر اقدامات انجام شده در حوزه اوراق اختیار فروش تبعی توسط شرکت بورس اوراق بهادار تهران است.

بنابر این گزارش، تهیه و انتشار کلیپ و مطالب آموزشی و انجام مصاحبه های متعدد با هدف افزایش آگاهی سرمایهگذاران از کارکردهای این ابزار، پیگیری و اصلاح فرایند معاملات اوراق تبعی با کارکرد بیمه سهام با همکاری شرکت مدیریت فناوری بورس تهران، مکاتبه با شرکت های OMS به منظور انتشار بیانیه ریسک معاملات اوراق تبعی و مکاتبه با شرکت های کارگزاری به منظور ارائه اطلاعات لازم به مشتریان نیز از دیگر موارد انجام شده در حوزه اوراق اختیار فروش تبعی هستند.

خاطرنشان می شود، پیگیری سیستمی کردن فرآیند اعمال اوراق تبعی از سوی سازمان و شرکت مدیریت فناوری بورس تهران ، از دیگر موارد بوده است. فرآیند فعلی به این شکل است که سرمایهگذاران درخواست های اعمال خود را به روش های اعلامی از سوی کارگزاران به ایشان اعلام کرده و شرکت های کارگزاری اطلاعات تجمیعی را در قالب فایل اکسل از طریق اتوماسیون اداری برای شرکت بورس ارسال می کنند و شرکت بورس نیز پس از اصلاح و تجمیع اطلاعات، آن را از طریق اتوماسیون برای شرکت سپرده گذاری ارسال میکند.

در نظر داشته باشید، فرآیند مذکور به شکل دستی بوده است که احتمال خطای کاربری از سوی تمامی اشخاص درگیر در فرایند اعمال را افزایش داده و حجم کار زیادی را به شکل غیرمنطقی به کارگزار و ارکان تحمیل کرده است؛ از این رو، سیستمی شدن این فرایند اقدامی الزامی است.

نماینده مجلس شورای اسلامی با بیان اینکه در راستای اقدامات مجلس در مسیر هدایت نقدینگیها به سمت بازارهای مولد از جمله بورس، کلیات طرح مالیات بر عایدی سرمایه تصویب شد، افزود: بر اساس این طرح، نگهداری داراییهای غیر مولد همچون طلا، خودرو، مسکن و ارز مشمول مالیات خواهد شد.

به گزارش پایگاه خبری بازار سرمایه (سنا) و به نقل از ایرنا، یکی از اهداف تصویب طرح مالیات بر عایدی سرمایه، هدایت سرمایهها به بازارهای مولد از جمله بازار سرمایه است که کلیات آن در مجلس شورای اسلامی به تصویب رسید و به طور قطع این مصوبه تأثیر بسزایی در توسعه هر چه بیشتر بورس، اقتصاد و بازارهای مولد خواهد داشت که در این زمینه یک نماینده مجلس اظهار داشت: پیش از این نمایندگان مجلس طرح مالیات بر خانههای خالی را نیز به تصویب رسانده بودند که هدف از آن طرح نیز حمایت از بازارهای مولد بود،

جعفر قادری در این خصوص گفت: بر اساس این طرح دارندگان مسکن یا باید از این خانهها استفاده کرده و یا آن را اجاره دهند. در این ساختار، مسکن دیگر یک کالای سرمایهای نیست بلکه یک کالای مصرفی خواهد بود و اگر کسی بهعنوان سرمایهگذاری ملکی را خریداری میکند باید آن را به طور حتم از طریق اجاره واگذار کرده و کسب درآمد کند، بدین ترتیب انگیزه خرید و نگهداری و فروش ملک با قیمت بالاتر مسکن کاهش مییابد، در نتیجه ملک دیگر کالای سرمایهای نخواهد بود و به قالب اصلی خود یعنی کالای مصرفی تبدیل خواهد شد.

وی افزود: نباید اجازه داد نقدینگیها در بازارهای غیرمولد بکار گرفته شود و خودروی اضافی، طلا، جواهرات، زمین و یا سایر داراییهای دیگر با هدف سرمایهگذاری خریداری شوند.

این نماینده مجلس خاطرنشان کرد: برخی از این طریق سعی دارند قدرت خرید خود را حفظ کنند اما بر اساس اصول علم اقتصاد اگر کسی قصد دارد قدرت خرید خود را افزایش دهد باید سرمایه خود را به سمت بازار سرمایه برده و منابع خود را در این بازار مورداستفاده قرار دهد.

وی تاکید کرد: بنابراین با هدف رسیدن به این چارچوب، همانطور که ما باید مقررات و قوانینی را برای تقویت بازار سرمایه تصویب و تدوین کنیم، همزمان باید هزینه سرمایهگذاری بازارهای موازی بازار سرمایه مانند خودرو و مسکن که نقدینگیها را به سمت خودشان میکشند و بازار سرمایه را با مشکل نقدینگی مواجه میکنند، افزایش دهیم.

قادری افزود: سرمایهگذاری در بازارهای غیرمولد باید به شکلهای مختلف پرهزینه شود تا افراد منابع خود را در بازارهای مولد همچون بورس و در مسیر رشد و توسعه چرخ تولید و اقتصاد کشور به کار بگیرند.

این نماینده مجلس ادامه داد: اگر کسی قصد خرید خودرو دارد، این خودرو باید در حد نیازش باشد و اگر بیشتر از آن است و فقط قصد سرمایهگذاری دارد، باید با محدودیتهایی که تعیین میشود و پرهزینه کردن این نوع سرمایهگذاری، وی را به سرمایهگذاری در بازارهای مولد ترغیب و هدایت کرد.

وی با تأکید بر اینکه سرمایهگذاری در بازارهایی نظیر خودرو و مسکن، قدرت نقدینگی افراد را در جهت سرمایهگذاری در بازار سرمایه محدود میکند، افزود: این مصوبه کمک میکند افراد منابعشان را به سمت بورس سوق دهند بدین ترتیب هم به اقتصاد کشور کمک شده و هم بورس با محدودیت منابع و نقدینگی مواجه نمیشود.

قادری با تأکید بر اینکه به نتایج حاصل از اجرای این مصوبه می توان بسیار خوشبین بود، گفت: این ابزارها و قوانین در کشورهای دیگر نیز مورداستفاده قرار میگیرد و منطق آن هم روشن است.

این نماینده مجلس گفت: در این کشورها نگهداری مسکن و خودرو، هزینه زیادی دارد و از این طریق بازارهای مولد همچون بورس، جذابیت بسیار بالایی پیدا کردهاند، ازاینرو دلیلی ندارد که در کشور ما اتخاذ تصمیماتی که بازارهای غیرمولد را پرهزینه کند، نتیجهبخش نباشد.

وی ضمن برشمردن آثار مثبت این طرح تاکید کرد: باید از تجربیات کشورهای دیگر در این حوزه استفاده کنیم و به جمع کشورهایی که بازارهای مولد کارا و پر رونقی دارند بپیوندیم.

در نشست علنی روز چهارشنبه (پنجم خرداد ماه) سال جاری مجلس شورای اسلامی، گزارش کمیسیون اقتصادی در مورد طرح قانون مالیات بر عایدی سرمایه مورد بررسی قرار گرفت و تصویب شد.

مهدی طغیانی، سخنگوی کمیسیون اقتصادی مجلس شورای اسلامی با اشاره به تصویب کلیات طرح مالیات بر عایدی سرمایه در این کمیسیون گفت: هدف نمایندگان از تصویب این طرح استفاده از سرمایه ها در حوزه تولید و اشتغال است.

بازار سهام هفته گذشته را امیدوارکننده به پایان رساند. تحلیلگران اگرچه خوش بین به نشانه های مثبت از رفع ابهام ها هستند اما همچنان چالش های بازار را جدی می گیرند.

به گزارشاقتصادنیوز، تازه ترین نظرسنجی اقتصادنیوز نشان می دهد در این هفته بازار بیشتر تمایل سمت تعادل را در پیش گیرد؛ بر مبنای آرا و نظرات 80 درصد پاسخگویان، بازار جانب تعادل را می گیرد اما 20 درصد نیز گفته اند بازار ممکن این هفته از مسیر فعلی فاصله بگیرد و دوباره در مسیر صعودی قرار گیرد. البته نگاه خوش بینانه به جریان معاملات در هفته گذشته باعث شده هیچ یک از پاسخگویان نزول شاخص را پیش بینی نکرده اند.

ناظران بازار با نگاه به بهبود حجم و ارزش دادوستدها و البته کاهش تعداد نمادهای درگیر صف فروش و افزایش تعداد نمادهای ورود به خرید به هفته پیش رو خوش بین هستند. همسو با نشانه های مثبت، زمزمه ها مبنی بر تداوم حمایت ها و اصلاحات سیاستگذار بیشتر نگاه ها را به این سمت دوخته که بازار میتواند با فاصله گیری از مسیر فعلی به وضعیت صعودی هم برسد.

البته باید به تجربیات قبلی رفتار بازار هم توجه کرد؛ رفتار بازار از اسفند سال 98 تاکنون (چه در جهت صعودی و چه در جهت نزولی) از تابع هیجان بهره برده و به دور از منطق تحلیلگری تنها به دنبال تامین بیشترین سود در یک بازه زمانی کوتاه مدت (شرایط صعودی) یا جلوگیری از بیشترشدن حد ضرر در یک بازه مشخص به دنبال انتظارات منفی شکل گرفته در بازار (شرایط نزولی) بوده است.

در هر دو وضعیت صعودی و نزولی بودن، بازار با چالش هیجان روبهرو بود. همین عامل هیجان همسو با سیاستهای ناکارآمد و نابهجای سیاستگذار، بازار را در 15 ماه اخیر سرکش و خموش کرد. هفته پیش رو هم اگرچه حکایت از کاهش رفع ابهامات دارد اما همچنان فشار سمت عرضه چالش اصلی بازار است.

به پایان روند نزولی نزدیک می شویم؟

- امیر حسین واعظ | کارشناس بازار سرمایه

قاب پایانی هفته گذشته کمی امیدوارکننده بود. از تعداد نمادهای درگیر با صف فروش کاسته شد و در لحظات پایانی بازار حدود 300 نماد صف فروش داشتند. اما در روی دیگر سکه، بعد از مدتها تعداد نمادهایی که صف خرید داشتند هم افزایش یافت و به حدود 80 نماد رسید. اگرچه ارزش صف خریدها قابل قیاس با ارزش صف فروشها نیست اما همین آمار نشاندهنده بهبود نسبی در معاملات برخی نمادهای کوچک در بورس است.

واکنش حمایتی بازار سرمایه به محدوده یک میلیون و 100 هزار واحد هم نگذاشت افت بورس (حداقل از منظر شاخصکل) بیشتر شود. با معرفی 7 نامزد نهایی برای انتخابات ریاست جمهوری حالا اندکی از بلاتکلیفی سرمایهگذاران کاسته شده است.

در دو روز اخیر تحرکات در بازار طلا و ارز افزایش یافته است و از نوسان سینوسی قیمتها کاسته شده است. همچنان عدم قطعیتهای فراوانی بر بازار سایه افکنده است اما هر چه شرایط اقتصادی و سیاسی از بلاتکلیفی دور شود، روند بازارها نیز قابل تشخیصتر خواهد بود.

در این محدوده فعلی شاخصکل با تلورانس چند ده هزار واحدی، تکلیف سرمایهگذاران نیز مشخصتر است، چه آنهایی که قصد خروج داشتند با افزایش ضریب نقدشوندگی به خواسته خود میرسند و چه آنهایی که منتظر شفافتر شدن شرایط و همچنین نزدیک شدن بازار به پایان روند نزولی بودند، اندک اندک به سهمهای خاص وارد میشوند. معاملات هفته جاری بهتر نشان میدهد که آیا به پایان روند نزولی نزدیک شدیم یا اینکه اصلاح زمانی همچنان ادامه دارد.

{kind=link}

بدون دیدگاه