کندل روز گذشته بیت کوین ساعاتی قبل در شرایطی بسته شد که قیمت رشدی ۱۰.۶۰درصدی را ثبت کرد. این رقم بیشترین رشد روزانه بیت کوین از ۲۸ فوریه (۹ اسفند ۱۴۰۰) تاکنون است. گفتنی است قیمت از ابتدای امروز هم روند صعودی خود را حفظ کرده و از زمان آغاز معاملات روز جاری، رشد داشته است.

اشاره جوزپ بورل به رنگباختن شانس توافق هستهای نشان میدهد بازارهای دارایی تحتتاثیر این مهم مسیری متفاوت را درپیش خواهند گرفت. نزدیکشدن به حصول توافق که از اواسط مردادماه فضای خوشبینی جدیدی بر معاملات بازار سهام حاکم کرده بود هماکنون به واسطه کمرنگ شدن شانس توافق از سوی مسوول سیاست خارجه اتحادیه اروپا، استراتژیهای معاملاتی در اکثر بازارهای دارایی را برهم زده است.

عقبگرد نماگرهای بازارسهام نیز نشان میدهد روند تعادلی این بازار با پیشروی سیگنالهای منفی، عقبگرد چشمگیری داشته است. در هفتههای گذشته سیاست جدید سهامداران مبنیبر اقبال به سمت سهام کوچک و متوسط موید این نکته است که سهام بزرگ و شاخصساز متاثر از عوامل داخلی و خارجی با ریسکپذیری بالایی مواجهند، از اینرو روند رو به استیصال احیای برجام در کنار چشمانداز رکودی بازارهای جهانی کامودیتیها، راه بازگشت بورس تهران به رونق را در هالهای از ابهام فروبرده است. برآیند اظهارات تحلیلگران بورسی نیز حاکی از آن است که بازار سهام با چند ابرچالش دست بهگریبان است. تشدید ابهامات مرتبط با لغو تحریمها، نگرانی از تعمیق رکود در چین و آمریکا، فعالیت بنگاههای بورسی زیر سایه اقتصاد دستوری، مسیرتعادلی بازارسهام را در کوتاهمدت ناممکن کرده است. این وضعیت در صورت تداوم منجر به ادامه روند نوسانی در جریان معاملات تالارشیشهای خواهد شد.

امیدواریهای اندک

به گفته کارشناسان بازارسهام در هفتهجاری بازار تحتتاثیر افت پیدرپی شاخصها در هفتههای اخیر قرار دارد. در همین رابطه فردین آقابزرگی کارشناس بازارسرمایه میگوید: در ادامه موج ریزشی نماگرهای این بازار و قرارگرفتن شاخصکل بورس و اوراقبهادار در محدوده یکمیلیون و ۴۱۲هزار واحدی همسو با ازدست رفتن حمایت ۴۲۰/ ۱میلیون واحدی امکان ریزشهای بیشتر و حتی ازدسترفتن حمایت ۴۰۰/ ۱میلیون واحدی نیز دور از انتظار نیست. بسیاری از شرکتها به دلیل تلاطم در وضعیت اقتصادی داخلی و ایجاد ناملایمات جدی در روند بازارهای جهانی وضعیت رو به افولی را در کارنامه خود ثبت کردند.

با این اوصاف این روند نمیتواند عاملی قاطع در عدمبازگشت به روند تعادلی محسوب شود. با توجه به P/ Eفوروارد اغلب شرکتها و افزایش سود نسبت به دوره مشابه در گزارشهای میاندورهای بهنظر میرسد با عنایت به تداوم افت قیمت سهام و افزایش سطح ارزندگی بازار امیدواریهای اندکی برای خیز قیمتی سهام در روزهای آتی ایجاد شود. به گفته این کارشناس، متوسط P/ E شرکتها در کنار آن دسته شرکتهایی که P/ E نامتعارف دارند، شاید قاطعانه نتوان گفت بازار میل به صعود دارد اما به دلیل جذابیت سرمایهگذاری بازار مذکور در مقایسه با سایر بازارهای دارایی از جمله مسکن و ارز و طلا احتمال بازگشت به مدار تعادلی وجود دارد. او با اشاره به افزایش ریسکپذیری بازارهای مالی تحتتاثیر ناملایمات مذاکرات هستهای کشور اظهار میکند: شواهد نشان میدهد که ممکن است بازارهای یادشده نتوانند متاثر از متغیرهای داخلی و خارجی فضایی برای عرضاندام پیدا کنند.

این موضوع در کنار عقبماندن بازارسهام از سوددهی طی ماههای گذشته تا حدودی بورس را در وضعیت ویژهای نسبت به این بازارها قرار میدهد. آقابزرگی ضمن اشاره بهسرعت خروج پول حقیقی طی هفتههای اخیر از بازار خاطرنشان میکند: میزان خروج پول حقیقی و خرد از بازار سرمایه ملاک کاملی برای روند رو به موت بازار نیست. آنچه مسلم است آثار ناشی از تورم در اقتصاد در بازار سرمایه نیز به مرور نمایان خواهد شد. گرچه ممکن است دولت با مداخله در سازوکار بازار موانعی سد راه خیز قیمت سهام ایجاد کند، با این حال این موضوع نیز در میانمدت و بلندمدت نمیتواند مسیر رو به رشد قیمت سهام را سد کند. مداخله منفی در سازوکار بازار در کوتاهمدت نتوانسته قیمت سهام را با تورم موجود وفق میدهد اما واقعیت امر آن است که بررسیها نشان میدهد در ۳ماه پایانی سال بازار سهام تا حدودی خود را با وضعیت تورمی کشور وفق میدهد.

او در مورد وضعیت جریان معاملات در هفتهجاری نیز میگوید: بهنظر میرسد معاملات این هفته در مدار نوسانی حرکت کند. سیاستگذاران با علم به اینکه توانایی کنترل هیجانی تالار شیشهای در مواقع افزایش تقاضا را ندارند، نگاهی چکشی و کنترلی به بورس دارند. برهمین اساس پیشبینی میشود جریان دادوستدهای هفتهجاری با افت و خیز چندانی همراه نباشد و با حداقل نوسان روبهرو شود. واگرایی شاخصکل و هموزن و رفتار معکوس نماگرهای مزبور بهخوبی بر این وضعیت تاکید میکند. در اغلب روزهای گذشته بازار شاهد رفتار متفاوت شاخصکل (که منبعث از شرکتهای بزرگ و پر وزن است) بوده و به حرکت معکوس خود نسبت به شاخص هموزن پافشاری کرده است، بههمیندلیل اغلب سهامداران اقبال چشمگیری به سمت نمادهای کوچک نشان دادند. این امر میتواند به شکلگیری تقاضا و افزایش حجم معاملات در روزهای آتی بینجامد.

تکرار استراتژی روزهای قبل

«عقبگرد شاخصکل و روند افزایشی اسکناس آمریکایی در کنار قرارگرفتن سکه در مدار صعودی به وضوح از تغییرات عملکرد سرمایهگذاران فعال در بازارهای مختلف سرمایهگذاری خبر میدهد. بهنظر میرسد بازیگران اصلی در حوزه بورس، دلار و سکه با توجه به فضای غبارآلود اقتصادی و سیاسی کشور شناسایی سود با تدابیر ویژه را در دستور کار معاملاتی خود قرار دادهاند، از اینرو بازار سرمایه وارد فاز جدید از پیچیدگیها خواهد شد. بر همین اساس بهنظر میرسد رفتار معاملهگران در این هفته غیرقابل پیشبینیتر از هفتههای قبل باشد.»محمد شکری، کارشناس بازار سرمایه با بیان این مطلب به چشمانداز مبهم بازار سرمایه میپردازد و میگوید: با توجه به نبود محرک قوی در بازار، قرارگرفتن کارنامه فصلی بنگاههای بورسی بر سامانه کدال تنها اتفاق مثبتی است که میتواند به امیدواریهای جدیدی پیرامون گره کور بازار سهام منجر شود.

او در ادامه با بیان اینکه موضوع احیای برجام و پیامدهای آن بر بازار سهام قابلرویت است، اظهار میکند: این رخداد اثرگذار با تحتالشعاع قراردادن وضعیت اقتصادی، رفتار فعالان بازار و صنایع مختلف را دگرگون میکند. با توجه به این وضعیت بهنظر میرسد جریان دادوستدها در روزهای آتی همچنان نوسانی دنبال شود. عدمورود پول به بورس یکی از مصائب بزرگ این بازار است که دلسردی بورسبازان را بهدنبال داشته است. از آنجا که بازارسهام با چالشهای متعددی در مسیر خود مواجه است، بهنظر نمیرسد روند مطلوبی در پیش بگیرد. این شرایط در کوتاهمدت محتملتر خواهد بود. بررسیها نشان میدهد سرمایهگذاران تدابیری که در دو هفته اخیر در استراتژی معاملاتی خود اتخاذ کردند، در روزهای آینده نیز در دستور کار معاملاتی خود قرار دهند. به گفته این کارشناس، روند طولانی و فرسایشی مذاکرات برجام و ابهامات ایجادشده در رفت و برگشتهای پاسخهای ایران و آمریکا، فضای دادوستدهای بورسی را به مرور تغییر خواهد داد، بهگونهای که بازار سرمایه شاهد عوض شدن رویه متقاضیان و فروشندگان سهام در روزهای آینده خواهد بود.

بازار سهام بهتدریج به نیمه دوم سال نزدیک میشود. بررسیها حاکی از آن است که دورههای رونق در ایران به یکی از سه دلیل خوشبینی نسبت به گشایش در سیاست خارجی و رفع تحریمها، رشد قیمتهای جهانی کالاها یا تضعیف ریال همگام با سیاست پولی انبساطی ایجاد میشود و در مقابل، رکود بازار عمدتا تحت تاثیر تشدید تحریمها، سیاستهای پولی انقباضی یا ارزشگذاریهای فزاینده سهام پس از یک دوره رونق پدیدار میشود. از این رو احتمالا مسیر آتی بورس تهران در کوتاهمدت از تقابل رکود اقتصاد جهانی و دو فاکتور رونقزا امکان رفع تحریمها و ارزشگذاری مناسب سهام تعیین شود.

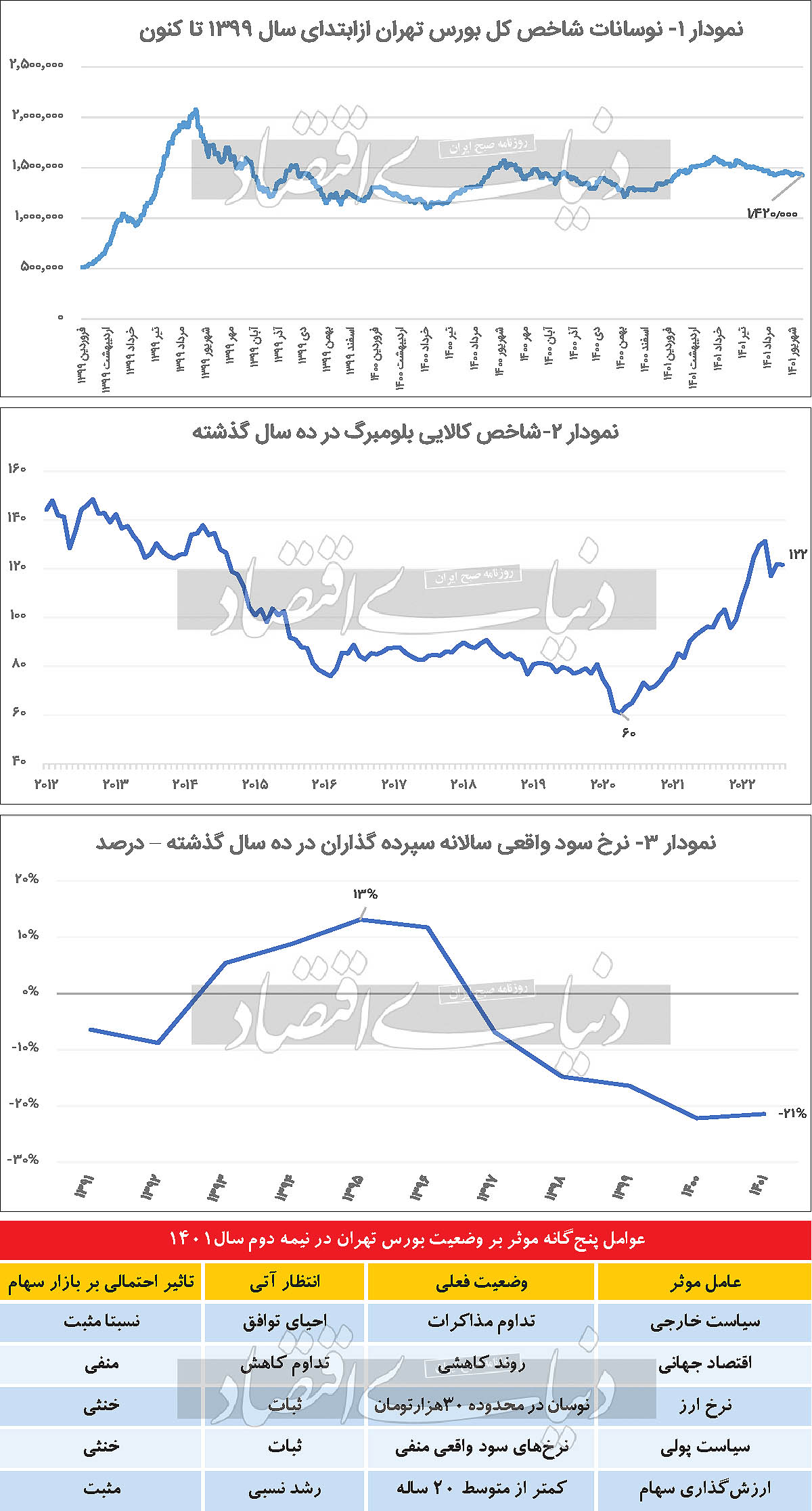

مطالعه رفتار بورس تهران در طول زمان حکایت از تمایل به حرکت در سیکلهای رونق و رکود متوالی دارد. ویژگی دوران رونق، رشد سریع قیمتها در یک دوره کوتاه و خصیصه دوران رکود، افت فرسایشی و کند ارزش سهام به دلیل پارهای محدودیتهای معاملاتی نظیر سقف نوسان روزانه، حجم مبنا و مداخلات نهاد ناظر بهمنظور کند کردن شتاب نزول بازار است. بهاینترتیب، دوران رونق عموما با افزایش برقآسای قیمتها طی چندماه مقارن میشود و دورههای رکود نیز، آفت کشدار نرخ سهام در مقیاس سالانه را در پی دارد. آخرین نمونه این چرخه رونق و رکود با رشد بیش از 300درصدی شاخص در 5/ 4ماه اول سال99 و سپس ورود به یک فضای فرسایشی در دوسال اخیر رقم خورده که منجر به نوسان مکرر شاخص زیر سقف 6/ 1میلیون واحدی شده است. نمودار شمارهیک رفتار شاخصکل در بازه زمانی مورداشاره را نشان میدهد.

با نگاهی به تاریخچه بلندمدتتر عملکرد بورس تهران، میتوان دلایل ایجاد چرخههای رونق و رکود را بررسی کرد. سیکلهای رونق معمولا به یکی از سه دلیل خوشبینی نسبت به گشایش در سیاست خارجی و رفع تحریمها، رشد قیمتهای جهانی کالاها یا تضعیف ریال همگام با سیاست پولی انبساطی اتفاق افتادهاند. دورههای رکود هم در نقطه مقابل، عمدتا تحتتاثیر تشدید تحریمها، سیاستهای پولی انقباضی و نرخهای سود بانکی بالا یا ارزشگذاریهای فزاینده سهام پس از یک دوره رونق پدیدار شدهاند. شدت تاثیر این عوامل البته یکسان نیست و بهعنوان مثال، رشد نرخ ارز در بین قویترین محرکهای تاثیرگذار و شرایط سیاست خارجی در زمره عوامل با اثرگذاری ملایمتر طبقهبندی میشوند. حال مناسب است تا با بررسی عوامل فوقالذکر، وضعیت کنونی بورس تهران از لحاظ احتمال درپیشبودن یک چرخه رکود یا رونق دیگر ارزیابی شود.

سیاست خارجی: اهمیت این سرفصل برای سهامداران از دوجهت پررنگ است: نخست امکان توسعه صادرات کالا و کاهش هزینه مبادلاتی شرکتها و دوم امکان جذب سرمایه خارجی و توسعه اقتصادی ناشی از آن. در دورههایی که ریسک تشدید تحریمها وجود دارد؛ واکنش بازار عموما منفی و از نوع افزایش احتیاط و فرسایش قیمتهاست و در دورههایی مانند زمستان 94 که خوشبینی نسبت به ورود سرمایه خارجی و رشد اقتصادی ناشی از آن شدت میگیرد، یک نوع سرخوشی عمومی و رونق در بورس تهران مشاهده شده است. در شرایط کنونی، به لحاظ این متغیر، چشمانداز دوگانهای پیشرو است؛ بدین معنا که با ایجاد وفاق نسبی بین ایالاتمتحده و اتحادیه اروپا بر سر احیای قرارداد هستهای 2015 و نیز اعلام سیاست مشابه از سوی ایران، احتمال حصول توافق بیشتر از تداوم وضعیت قبلی است؛ با این حال، به دلیل تجربه برجام قبل، سناریوی گسترش منافع اقتصادی حاصل از این رویداد و تسهیل ورود سرمایه خارجی در کوتاهمدت باید به نحو محتاطانه ارزیابی شود. بر این اساس، اگرچه فروش و وصول درآمدهای صادراتی نفت و سایر محصولات بنگاههای بورسی تسهیل میشود و برخی قراردادهای صنعتی با خارجیها در زمینه سرمایهگذاری مشترک قابل انعقاد است، اما نمیتوان نسبت به ورود گسترده سرمایه خارجی در کوتاهمدت بهویژه با چشمانداز برگزاری انتخابات سال2024 و مخالفت جمهوریخواهان آمریکا با احیای این قرارداد چندان خوشبین بود. برآیند این وضعیت برای بورس تهران عبارت است از یک شرایط خنثی (ادامه فضای جاری) تا نسبتا مثبت (احیای توافق) که تمرکز سرمایهگذاران را به سایر عوامل موثر برای تعیین جهت بازار متوجه میکند. در این میان، سناریوهای نامتعارف نظیر تشدید تحریمها ناشی از فروپاشی کامل برجام از جمله سناریوهای بعید در کوتاهمدت هستند که در صورت وقوع میتوانند تاثیرگذاری عامل سیاسی بر بورس تهران در جهت صعودی یا نزولی را پررنگ کنند.

نرخ ارز: ارزش مبادله کالا در هر اقتصادی تابع مستقیمی از نرخ برابری ارز آن کشور در برابر سایر کشورها با فرض برقرار بودن امکان مبادلات خارجی است. مطالعه تاریخی عملکرد بورس تهران نشان میدهد که مستقیمترین و فوریترین عامل موثر بر رشد درآمدهای فروش و سودآوری بخش مهمی از شرکتها عبارت از تضعیف ارزش ریال است. بهعنوان یک نمونه متاخر، در سال98 با یک فاصله کوتاه از افت 70درصدی ارزش پول ملی، سود بنگاههای بورسی بیش از دوبرابر شد و شاخصکل نیز به میزان بیشتری افزایش یافت و انطباق سریعی را با شرایط جدید از خود نشان داد. اما سوال اساسی این است که آیا اکنون احتمال تضعیف معنادار ارزش ریال در کوتاهمدت وجود دارد؟ بر مبنای برخی شواهد تحلیلی پاسخ به این سوال منفی است. از یکسو باید توجه داشت که در چهار سالاخیر همگام با جهش 8 برابری نرخ دلار، حجم نقدینگی ریالی 4 برابر شده و درآمد ارزی کشور و نیز حجم دسترسی به ذخایر با فرض تحقق رفع تحریمها افزایش خواهد یافت. علاوه براین، بر اساس مدلهای تورمی که ارزش ذاتی ارز را بر اساس مابهالتفاوت تورم داخلی و خارجی محاسبه میکنند، ریال در شرایط کنونی در محدوده طبیعی قیمتگذاری شده است. این مدلها که بر اساس سالهای مختلف پایه، نتایج متفاوتی پیشنهاد میدهند، در صورت مبنا قراردادن میانگین بلندمدت، ارزش منصفانه دلار در پایان سالرا در محدوده 28.700تومان تخمین میزنند. در همین حال، برخی نیز چنین استدلال میکنند که حتی در صورت عدماحیای توافق هستهای، به دلیل افزایش قابلملاحظه قیمت جهانی نفت و تداوم بحران اوکراین، نرخهای فعلی ارز متعادل و قابلامتداد تا پایان سال است.

پیامد این مساله، همانطور که پیشتر ذکر شد، بر شرکتهای بورسی تهران عبارت از عدمایجاد امکان جدید در رشد سریع درآمدهای فروش خواهد بود. در این میان، تحولات صنایع صادرکننده شامل پتروشیمی، فلزات و معدنی عملا به بازار جهانی گره میخورد که تفصیل آن در بند بعدی آمده است.

اقتصاد جهانی: وضعیت بازارهای بینالمللی معمولا از مجرای قیمتهای جهانی کالا بر بورس تهران اثر میگذارد. علت این مساله هم آن است که تقریبا دو سوم از شرکتهای بورسی به لحاظ وزن (ارزش بازار)، بنگاههایی هستند که فروش محصولاتشان چه در داخل و چه بهصورت صادراتی تابع نرخهای جهانی است. برای مشاهده ابعاد تاثیرگذاری این عامل بر بورس تهران، مرور اتفاقات سال87 بهعنوان یکی از نمونههای خاص جالبتوجه است. در آن سال، در پنجماه نخست، با افزایش چشمگیر قیمت کالاها، بازدهی 35درصدی شاخص به ثبت رسید و سپس در هفتماه بعدی، با آغاز بحران جهانی اقتصادی و سقوط آزاد مواد خام، این متغیر بیش از 33درصد افت کرد! برای تحلیل وضعیت بازار کالا در شرایط کنونی، باید در یک نگاه کلی چشمانداز اقتصاد جهانی را مورد بررسی مختصر قرار داد. واقعیت این است که در حدود 14 سالگذشته و از زمان بروز بحران سال2008، بانکهای مرکزی بهویژه در غرب و چین عمدتا سیاستهای انبساط پولی را پیگیری کردهاند. معنای این سیاستها، نگهداشتن نرخ بهره در سطح نزدیک به صفر و نیز پمپاژ پول به اقتصاد از طریق خرید اوراق قرضه دولتی و خصوصی و اجرای برنامههای محرک اقتصادی بوده است. در ابتدا این تصور وجود داشت که این رویه به تورم بزرگی در بخش کالایی منجر نخواهد شد اما از ابتدای سال2022 این فرضیه با چالش جدی مواجه شده و تورم در بخش عمدهای از اقتصادهای غربی خودنمایی کرده است. به عبارت دیگر، قیمتهای کالا در نهایت به این «پولپاشی» بانکهای مرکزی واکنش نشان داده که البته نقش جهش بیش از 100درصدی قیمت نفت در 18ماه گذشته نیز در این موضوع مهم است. نمودار شماره دو، روند شاخص قیمت کالایی بلومبرگ بهعنوان یکی از شاخصهای مطرح برای ردیابی ارزش کالاها و نوسانات آن در یک دهه اخیر را نشان میدهد. در شرایط کنونی چندعامل تهدیدکننده بر سر ثبات این بازارها در سطوح قیمتی فعلی سنگینی میکند. نخست؛ حرکت بانک مرکزی آمریکا به نحو آهسته اما ممتد بهسوی انقباض پولی و افزایش بهره و استمرار این نهاد در فروش اوراقبدهی دولتی است. دومین تهدید به بالا بودن ارزشگذاری سهام بهویژه در غرب (در مقایسه با نرخهای بهره کنونی) مربوط میشود. در کنار اینها، نگرانی همیشگی از ناپایداری مدل رشد اقتصادی چین و افزایش شدید و فزاینده روند بدهیها و افت قیمتهای مسکن وجود دارد. برآیند این اتفاقات، تداوم موج اصلاحی در بازار سهام جهانی و نیز اصلاح بیشتر ارزش مواد خام و فلزات (به ویژه گروههایی نظیر فولاد، سنگآهن و فلزات اساسی که با چین مرتبط هستند) را در نیمه دوم سالشمسی جاری محتمل میسازد، از اینرو میتوان این گمانه را مطرح کرد که وزنه بازارهای جهانی در افق کوتاهمدت به سمت تاثیرگذاری منفی بر بورس تهران سنگینی کند؛ هر چند این تاثیرگذاری میتواند با تاثیر متفاوت سایر عوامل (که در بندهای دیگر بحث شد) خنثی شود.

سیاستهای پولی: اگر نرخ ارز اثر فوری و مستقیمی بر بورس دارد، تاثیرگذاری سیاستهای پولی را باید ماندگار و عمیق دانست. سیاستهای پولی نرخ سود بدونریسک را تعیین میکنند و در نهایت، به نوبه خود، نرخ تنزیل درآمدهای آتی یک شرکت را مشخص کرده و تاثیر مهمی بر ارزشگذاری سهام میگذارند.

در ایران، سود اسمی سپردهها بهطور تاریخی بالا بوده است اما مادامی که این نرخ در محدوده تورم یا کمتر از آن قرار دارد، مشکل رکودی برای بازار سهام ایجاد نمیکند، چون شتاب افزایش درآمد شرکتها عملا همسو یا بیشتر از تورم است. مشکل در زمانی ایجاد میشود که تورم مهار شده اما نرخهای سود سپرده بهعنوان فرصت سرمایهگذاری بدون ریسک بالاتر باقی میمانند. از سال97 تاکنون، شاهد سبقت بیسابقه نرخ تورم از سود بانکی و افزایش متناوب این متغیر که از آن بهعنوان «نرخ سود واقعی» یاد میشود، بودهایم.

همانطور که از ارقام نمودار پیداست، بعد از یک دوره کوتاه سبقت نرخهای سود اسمی از تورم در دولت یازدهم، این روند معکوس شده است. نرخهای سود واقعی منفی تاثیر مخربی بر ثبات شرایط کلان اقتصادی دارند و این تاثیر منفی در چند سالاخیر در بستر اقتصاد ایران هم قابلرصد است، با این حال امکان افزایش بیشتر نرخهای سود در شرایط کنونی به دلیل مشکلات سیستم بانکی که عمدتا ناشی از وجود داراییهای کمبازده یا موهوم در سمت راست ترازنامه است، وجود ندارد.

بنا به تجربه مشابه در دیگر کشورها، این مشکل بدون اجرای یک تجدید ساختار بنیادین در شبکه بانکی که شامل توقف فعالیت بانکهای بد و افزایش سرمایه سنگین بقیه بانکها و بازبینی در قوانین نظارتی و کنترلی است، قابلحل نیست. در شرایط کنونی، بهرغم داغبودن گفتمان مشکل بانکها، یک نقشهراه مشخص و کامل برای مواجهه با این مساله نزد سکانداران اقتصادی دیده نمیشود.

ادامه این رویه بدان معنا است که تا زمان اجرای برنامه تحول ساختاری، احتمالا نرخ سود سالانه 20 تا 23درصدی (در قالب سپردههای ویژه یا صندوقهای سرمایهگذاری برای سپردهگذاران قابلدسترسی است) با روشهای ابتکاری پابرجا میماند. پیامد این شرایط عبارت از پایداری نرخهای سود واقعی منفی است که کماکان سرمایهگذاری در ابزار درآمد ثابت را بهعنوان یک جایگزین پایدار در مقابل داراییهای رقیب (از جمله سهام) مطرح نمیکند، بنابراین با فرض عدمافزایش بیشتر نرخهای سود از سطوح کنونی نمیتوان انتظار تهدید جدی برای بورس تهران از این محل در کوتاهمدت را داشت.

ارزشگذاری سهام: متوسط نسبت قیمت بر درآمد سهام بهعنوان کلیدیترین دماسنج ارزشگذاری موردتوجه سرمایهگذاران در بورس تهران شناخته میشود. این نسبت گویای آن است که به ازای هریک واحد سود شرکتها چه قیمتی باید برای سهام پرداخته شود. با نادیدهگرفتن ارقام حباب سال99، بهطور تاریخی این نسبت بین 4 تا 9 واحد در بورس تهران نوسان کرده و متوسط بیستساله آن نیز 7 واحد است. نسبتهای کمتر از میانگین معمولا بهمعنای ارزندگی سهام بوده که یک رونق تدریجی در مقطع بعدی را بهدنبال داشتهاند و نسبتهای بالا هم معمولا با دورههای رکود بعدی توام شدهاند.

در شرایط فعلی، نسبت موردبحث بر اساس سود دوازدهماه گذشته شرکتها و نیز اجماع تحلیلگران برای 12ماه بعدی در محدوده 6واحد قرار دارد که از میانگین بلندمدت پایینتر است. با توجه به آنچه در بخش قبلی درخصوص سیاستهای پولی و نرخهای سود واقعی کمتر از تورم مطرح شد، انتظار کاهش بیشتر این نسبت به دلیل نرخهای منفی سود واقعی بانکی در موقعیت حاضر منتفی است، از اینرو میتوان گفت این نسبت نهتنها نشانهای از حباب یا مخاطره جدی در جهت ایجاد فشار رکودی در بورس تهران (مانند سال99) را دربر ندارد، بلکه جذابیت کافی برای خریداران بلندمدت سهام را فراهم کرده است. از برآیند مطالب فوق میتوان نتیجه گرفت با توجه به احتمال تاثیرگذاری خنثای دو عامل (نرخ ارز و سیاستهای پولی)، مسیر آتی بورس تهران در کوتاهمدت از رهگذر تقابل یک عامل رکودی (اقتصاد جهانی) و دو فاکتور رونقزا (امکان رفع تحریمها و ارزشگذاری مناسب سهام) تعیین میشود. این بدان معنا نیست که برآیند روند آتی لزوما به سمت رونق متمایل میشود، بلکه قوت هریک از این عوامل میتواند مسیر آتی را تعیین کند، با اینحال آنچه که میتوان با اطمینان بیشتری اظهار کرد این واقعیت است که بورس تهران در حالحاضر به لحاظ ارزشگذاری در وضعیت متعادلی قرار دارد و از اینرو میتوان کسب بازده معقول برای سرمایهگذاران بلندمدت با فرض خرید و نگهداری سهام بنیادی را انتظار داشت.

هفته سراسر ریزشی بورس تهران با کاهش ۸۴/ ۱درصدی نماگر اصلی به پایان رسید. در روز شنبه بیش از ۱۲هزار واحد ریزش در تالار شیشهای بهثبت رسید و تا حدودی به فضای بیاعتمادی که در نتیجه تشدید فشار فروش از سوی سرمایهگذاران ایجاد شده، دامن زده است.

دادوستد روزهای یکشنبه و دوشنبه در حالی در مدار صفر معاملاتی پیگیری شد که معاملهگران تحتتاثیر اخبار پیرامون برجام سرمایهگذاری خود را با چاشنی احتیاط همراه کردند. اظهارات جوزپ بورل، مسوول سیاست خارجی اتحادیه اروپا در هفته گذشته انحراف مذاکرات از مسیر اصلی خود را برای سرمایهگذاران بهوضوح نمایان کرد. به اینترتیب بازار در روزهای سهشنبه و چهارشنبه در مجموع حدود ۱۴هزار واحد دیگر مجبور به عقبنشینی شد و در نهایت رقم یکمیلیون و ۴۱۲هزار واحدی را به خود اختصاص داد.

یکی دیگر از رویدادهای منفی هفته گذشته شکست محدوده تکنیکالی یکمیلیون و ۴۲۰هزار واحدی بود. حمایتی که بهراحتی شکست و منجر به تعمیقریزش در بازار سهام شد؛ بهگونهای که به باور برخی از تکنیکالیستهای بورس تهران تا حدودی میتوان گفت که مسیر برای تداوم ریزش بازار با عبور از محدوده ذکرشده، حال هموارتر از گذشته است. از سویی احتمال اینکه محدوده ۴/ ۱میلیون واحدی هم در آینده نهچندان دور از دست برود نیز دور از ذهن نیست. سیگنالهای بازار به روایت آمار حاکی از بهصدا درآمدن زنگ خطر در بورس تهران است، هشداری که اکنون در قامت تغییر مالکیت نمایان شده است.

در هفته منتهی به ۱۶ شهریورماه بیشترین خروج پول پس از ۴ هفته از سوی سرمایهگذاران خرد بهثبت رسید، درحالیکه طی چند وقت گذشته این قشر از سهامداران بخشی از نقدینگی خود را به سمت بخش مولد هدایت میکردند به یکباره تحتتاثیر سیگنال برجام فروش سهام را در اولویت قرار دادند.

بدین ترتیب در هفته گذشته ۷۸۰میلیارد تومان پول حقیقی از گردونه معاملات بورس تهران خارج شد. در این شرایط آلارم افزایش قیمت در اقتصاد میتواند در صورت تداوم فرار نقدینگی از بازار سهام و احتمالا تزریق به بازارهای غیرمولد بلندتر از هر زمان دیگری به گوش برسد. آنطور که از جریان ورود و خروج پول در سعادتآباد بهنظر میرسد، این روزها تحلیل وضعیت فاندامنتال و تکنیکال سهام شرکتها، تنها نکتهای است که متاسفانه چندان برای معاملهگران بورسی حائزاهمیت نیست. بازیگرانی که تنها اولویت خرید و فروش سهام را به آینده برجام گره زدهاند. بهرغم فروش سهام در بورس و فرابورس اما در آنسوی بازارها نرخ اسکناس آمریکایی ۰۱/ ۱درصد افزایش پیدا کرد. با توجه به اینکه مذاکرات هستهای نسبت به هفته قبل با انحرافاتی همراه بود اما بازار ارز واکنش چندانی به این مهم نشان نداد، بهگونهایکه دلار در محدوده ۳۰هزار و ۱۵۰تومان بهکار خود پایان داد.

به باور این قشر از فعالان، بازارساز با تشدید عرضه ارز در بازار با توجه به سیگنالهای منفی حول برجام مانع از صعود دلار به ارقام بالاتر شد. مشابه رفتاری که در برهههای متفاوت روی داده است، بهطوری که در مواقع حساس و بروز رفتار هیجانی در ابعاد مثبت و منفی بازارساز با عملکردی معکوس نسبت به جو غالب معاملاتی اقدام به فروکش هیجان بازار ارز کرده است. به هر روی در بازار سکه نیز وضعیت تا حدودی متفاوتتر از بازار ارز دنبال شد. سرمایهگذاران این بازار با توجه به وضعیت حاکم در سایر بازارها موجبات رشد ۲۷/ ۲درصدی سکه را فراهمکردند، در واقع این میزان از رشد در مقیاس هفتگی را میتوان نشات گرفته از رکودی دانست که سایه آن در سایر بخشها حاکم است. بر این اساس سکه توانست در صدر فهرست کسب بیشترین بازدهی در هفته جای گیرد. اسکناس آمریکایی نیز در رتبه دوم و بورس تهران در رتبه سوم به لحاظ کسب بازدهی قرار گرفت.

یکی از نکات حائزاهمیت در دادوستدهای هفته معاملاتی مذکور به موضوع ارزش معاملات خرد بازمیگردد، در واقع روز یکشنبه کمترین ارزش معاملات خرد (از ۱۰مردادماه ۱۴۰۱ تاکنون) با رقمی در محدوده ۱۳۹۴میلیاردتومانی به ثبت رسید.

هر چند در سایر روزهای معاملاتی نیز این پارامتر بورسی با فراز و فرودهایی همراه بود اما این رقم میتواند از وضعیت نامساعد بازار و بهعبارتی مستعدبودن برای کاهش به سطوح پایینتر را در جای خود نشان دهد. به روایت آمار و ارقام حقوقیهای بورس همچنان خرید سهام شرکتهای دلاری و ریالی را دنبال میکنند و دقیقا در نقطه مقابل حقیقیهای بازار قرار گرفتهاند، جاییکه سهامداران خرد ریسک معاملات را در سطوح فزایندهای ارزیابی میکنند، این قشر از سرمایهگذاران با آرامش خیال در مسیر بهبود چینش پرتفوی خود گام برمیدارند.

در مجموع معاملات هفته گذشته صنایعی نظیر محصولات شیمیایی با ۱۴۷میلیاردتومان، چندرشتهای صنعتی با ۱۲۱میلیاردتومان و فرآوردههای نفتی با ۱۱۵میلیارد تومان خروج پول از سوی سرمایهگذاران خرد مواجه بودند. در ادامه این فهرست گروههایی اعم از خودرو و ساخت قطعات، بانکها، حملونقل و… قرار دارند. صنایع بورسی با بیشترین ورود پول سرمایهگذاران خرد در مقیاس هفته نیز به مخابرات با ۳۹میلیاردتومان و اطلاعات و ارتباطات با ۳۴میلیاردتومان و … ختم شد. مطابق آمار غالبا شرکتهای کوچک مقصد سرمایه سهامدارانی است که این روزها اقدام به شناسایی سود از شرکتهای دلاری و برجامی میکنند.

در هفتهای که گذشت ارزش بازار بورس تهران ۸۹/ ۱درصد افت کرد. حجم معاملات بورس نیز ۲/ ۵درصد با کاهش همراه شد و ارزش معاملات از افت ۹۴/ ۰درصدی حکایت داشت. فارغ از سایه ریسک سیستماتیک در جریان معاملات بورس تهران که زمینه فرار نقدینگی را فراهم کرده است، در واقع کمبود پول در بازار منجر به نزول پارامترهای فوق شد. بازارهای جهانی در هفتهای که گذشت وضعیت چندان مساعدی نداشتند و برخی از کالاییها بهرغم درجازدن مستعد ریزش بیشتر نیز بودند. افت سایر کامودیتیها نیز در حالی بهوقوع پیوست که مسیر ریزشی از ماهها قبل هموار شده و احتمالا با توجه به شرایط رکودی در مقوله کالاییها این روند توام با نوساناتی اما در شیب نزولی همراه خواهد بود.

روند قیمت شاخص ارزی در هفتهای که گذشت افزایشی بود. بر اساس مشاهدات بهعمل آمده از معاملات بازار ارز تهران در هفته دوم شهریور، هر برگ اسکناس دلار غیررسمی از روز پنجشنبه ۱۱شهریور تا پایان روز پنجشنبه ۱۷ شهریور از ۲۹ هزار و ۸۵۰ تومان به ۳۰ هزار و ۱۵۰ تومان رسیده و حدود یک واحد درصد رشد داشته است. کارشناسان ارزی بازار تهران کمرنگ شدن انتظارات مثبت معاملهگران و افراد جامعه نسبت به نشستهای هستهای وین را مهمترین عامل افزایش نرخ شاخص ارزی در هفته اخیر میدانند. از دیگر اخبار قابل توجه در بازار هفته دوم شهریور ماه نیز میتوان به شکست سقف مقاومت ۳۰ هزار تومانی دلار پس از حدود ۱۸ روز اشاره کرد. در هفته گذشته با افزایش نرخ دلار در معاملات غیررسمی نرخ سکه طلا در معاملات بازار تهران نیز افزایشی بود. در همین راستا قیمت هر قطعه از این فلز گرانبها در معاملات عصر روز پنجشنبه ۱۷ شهریور با حدود ۱۱۰ هزار تومان افزایش نسبت به نرخ روز چهارشنبه به ۱۳ میلیون و ۹۶۰ هزار تومان رسید.

در هفتهای که گذشت نرخ دلار در معاملات غیررسمی بازار تهران شاهد 3 حرکت افزایشی بود. در روزهای پایانی هفته نخست شهریور ماه قیمت هر برگ اسکناس دلار آمریکا روی پلههای پایانی کانال 29 هزار تومانی نوسان میکرد. با شروع معاملات دلار در هفته دوم این ماه تلاشهایی از شاخص ارزی جهت شکست سقف مقاومت 18 روزه مشاهده شد که در نهایت در روز یکشنبه 13 شهریور ماه این اتفاق صورت پذیرفت. در این میان روز دوشنبه را میتوان به عنوان روز اصلاح نرخ شاخص ارزی نام برد چرا که در این روز قیمت دلار مجددا به پلههای هشتم و نهم کانال 29 هزار تومانی بازگشت اما در روز میانی هفته قیمت این ارز مجددا به سطوح قیمتی کانال 30 هزار تومانی رسید. در نهایت قیمت هر برگ اسکناس آمریکایی در ساعات پایانی بازار روز پنجشنبه 17 شهریور ماه با حدود 150 تومان افزایش نسبت به نرخ روز چهارشنبه به رقم 30 هزار و 150 تومان رسید. به عقیده بسیاری از تحلیلگران بازار ارز تهران روند افزایشی دلار در روزهای اخیر ناشی از کاهش سطح انتظارات مثبت نسبت به آینده مذاکرات برجامی است. این افراد ضمن اشاره به سیگنالهای منفی منتشر شده در هفته گذشته بر اینباورند که سخنان مقامات اروپایی در زمینه کمرنگ شدن چشمانداز مثبت از آینده نشستهای هستهای وین توانست پس از حدود 18 روز نرخ دلار را از کانال 29 هزار تومانی خارج کند. با افزایش نرخ دلار، قیمت سکه طلا نیز افزایشی شد، اما نرخ این کالای سرمایهای نتوانست کانال 13 میلیون تومانی را ترک کند. طبق فرمول محاسبه نرخ سکه طلا در بازار تهران، عواملی چون قیمت دلار در معاملات غیررسمی و همینطور نرخ جهانی اونس طلا تاثیر قابل توجهی بر نوسان قیمت سکه دارند. در هفته گذشته با وجود افزایش قیمت دلار، ارزش طلا در معاملات جهانی شاهد تحرکات کاهشی بود که بخشی از این کاهش ارزش اونس از افزایش نرخ سکه جلوگیری کرده و بخش دیگری از آن نیز سبب افزایش نرخ حباب سکه شد.

سبقت مجدد یورو از دلار

در روزهای ابتدایی دهه سوم تیر ماه بود که با اتخاذ برخی سیاستهای ضد تورمی توسط بانک مرکزی آمریکا و افزایش نرخ بهره در بانکهای این کشور ارزش جهانی شاخص دلار از مرز تاریخی خود عبور کرد و نرخ برابری یورو به دلار پس از حدود 20 سال به نزدیک یک واحد رسید. در مرداد ماه سال جاری پیشروی شاخص جهانی دلار در معاملات جهانی سرعت بیشتری گرفت و در همین راستا یورو نسبت به دلار در سطوح قیمتی کمتری معامله شد. این در حالی بود که رقابت این دو ارز در بازار تهران بر خلاف روند جهانی پیش میرفت. به عقیده بسیاری از تحلیلگران ارزی عدم کاهش ارزش یورو نسبت به دلار در بازار تهران به دلیل استفادههای متعدد از اسکناس آمریکایی در سیستمهای سیاستگذاری بانک مرکزی و همچنین نا مشخص بودن حجم دقیق عرضه و تقاضای دلار در بازار تهران صورت گرفته بوده است. البته این افراد عدم ارتباط کامل بازار تهران با بازار جهانی را نیز از جمله دیگر علل پیروزی یورو در رقابت با دلار در بازار تهران میدانستند. اما در روزهای ابتدایی شهریور ماه ورق این رقابت در بازار تهران نیز برگشت و دلار در سطوح قیمتی بالاتری نسبت به یورو قیمت خورد. با این حال در روزهای پایانی هفته گذشته و با افزایش مجدد نرخ برابری یورو به دلار در معاملات جهانی قیمت این ارز مجددا از دلار پیشی گرفت و با اختلاف قیمتی حدودا 100 تومانی نسبت به دلار در رقم 30 هزار و 260 تومان معامله شد.

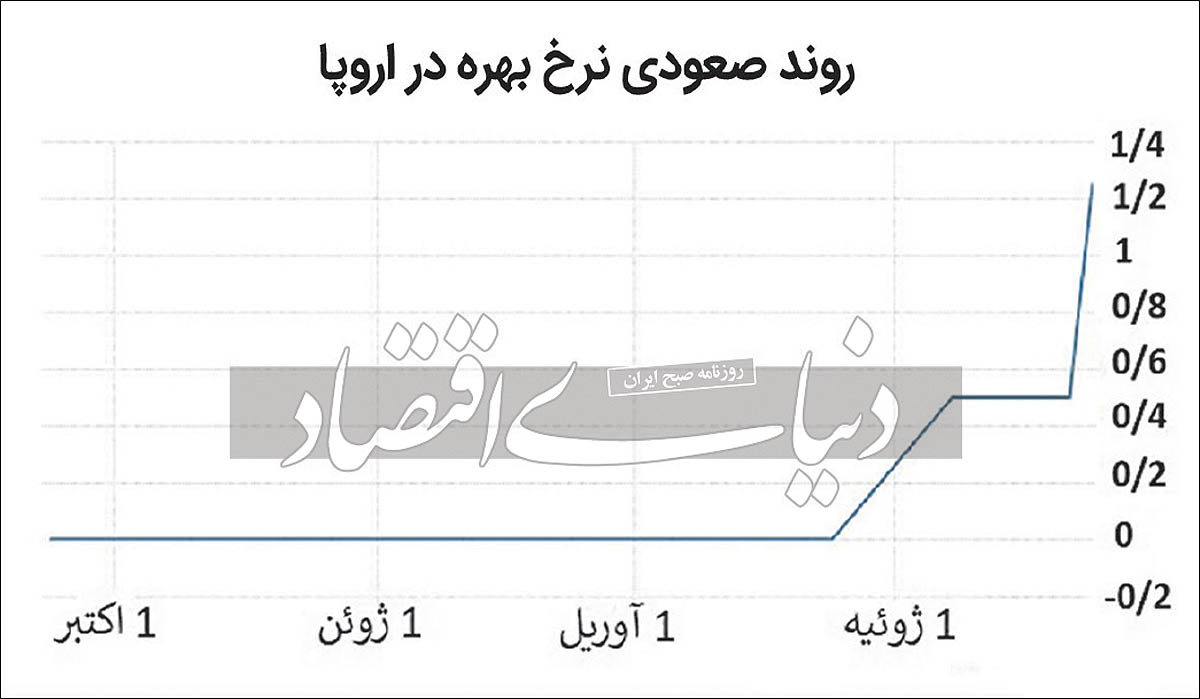

با برگزاری نشست بانک مرکزی اروپا در روز پنجشنبه ۸ سپتامبر، نرخ بهره منطقه اروپا ۷۵/ ۰ واحد درصد افزایش یافت. گزارشها از اتخاذ سیاستهای انقباضی بانک مرکزی اروپا در جهت بهبودی تورم حکایت دارد. تا پیش از سال جاری افزایش نرخ بهره در اروپا از زمان تاسیس پول یورو از سال ۱۹۹۹، بیسابقه بوده است.

کنفرانس مطبوعاتی کریستین لاگارد، رئیس بانک مرکزی اروپا، پساز جلسه شورای حکام این بانک که منجر به افزایش نرخ بهره شد / عکس: AP

کنفرانس مطبوعاتی کریستین لاگارد، رئیس بانک مرکزی اروپا، پساز جلسه شورای حکام این بانک که منجر به افزایش نرخ بهره شد / عکس: AP

تورم کشورهای اروپایی در دو ماه اخیر سبب شد سیاستگذاران از عملکرد بانک مرکزی آمریکا در جهت بهبودی تورم بهره گیرند؛ زیرا فدرال رزرو به سیاستگذاران در سطح جهان اثبات کرد که تنها راه مقابله با تورم فزاینده، اتخاذ سختگیرانه سیاستهای انقباضی است. بر این اساس پاول، رئیس بانک مرکزی آمریکا توانست تورم در ماه گذشته را کاهش دهد.

به دنبال این موضوع، کریستین لاگارد، رئیس بانک مرکزی اروپا نیز در این باره گفت که هدف سیاستهای پولی، کاهش تورم به نرخ 3/ 2 درصد در سال 2024 است و افزایش نرخ بهره تا ثبت نرخ 2 درصدی تورم ادامه خواهد داشت، اما سوالی که ذهن تحلیلگران را به خود مشغول کرده، این موضوع است که با تداوم سیاستهای انقباضی توسط بانکهای مرکزی در اروپا و آمریکا، چه عواقبی در انتظار بازارهای جهانی است؟

عملکرد کریستین لاگارد

تورم دو رقمی در اروپا، سبقت دلار از یورو و همچنین توقف صادرات گاز به منطقه اروپا، عواملی بودند که بانک مرکزی اروپا را تحریک کرد تا نرخ بهره را برای بار دیگر افزایش دهد.

بر این اساس در پنجشنبه هفته گذشته 8سپتامبر رئیس بانک مرکزی اروپا برای دومین بار نرخ بهره را در یکسال اخیر افزایش داد. او دلیل خود از افزایش نرخ بهره را سیاست ضد تورمی خواند و اعلام کرد که با تداوم سیاستهای انقباضی، نرخ تورم در ماههای آتی کاهش پیدا خواهد کرد. او بر این اساس تورم در سال 2023 را 5/ 5 درصد و این نرخ را برای سال 2024، معادل 3/ 2 درصد هدفگذاری کرد. همچنین رئیس بانک مرکزی اروپا افزود که بهدلیل کاهش صادرات گاز روسیه به اروپا، وقوع رکود پیشخور شده و تغییرات نرخ بهره تاثیرات چندانی بر وقوع رکود نخواهد داشت. برخی از تحلیلگران از صحبتهای لاگارد اینچنین برداشت کردهاند که او با چشمانداز اقتصاد اروپا در زمستان که بر اثر سهمیهبندی گاز روند نزولی به خود خواهد گرفت دست به چنین اقدامی زده است تا بتواند اروپا را از غرق شدن در سیل تورم بالا نجات دهد. رئیس بانک مرکزی اروپا گفت که کمتر از پنج جلسه دیگر در ماههای آتی، نرخ بهره به مرحله خنثی میرسد و در این حالت اقتصاد اروپا نه با رشد همراه است و نه روند کاهشی به خود خواهد گرفت. او افزود که اگر تورم در 6هفته آینده روند کاهشی به خود نگیرد، در نشست بعدی بانک مرکزی نرخ بهره 75/ 0 واحد درصد دیگر افزایش خواهد یافت و این عملکرد تا جایی ادامه پیدا خواهد کرد که تورم به 2 درصد تنزل پیدا کند.

او افزایش نرخ بهره در ماه ژوئیه و سپتامبر را نوعی سرمایهگذاری اقتصادی دانست؛ زیرا با افزایش نرخ بهره در ماههای آتی تورم منطقه یورو کاهش خواهد یافت و بر این اساس این عملکرد مثبت نوعی سرمایهگذاری در ماههای آینده خواهد بود.کریستین لاگارد در پایان سخنان خود افزود که مهار تورم اولویت بیشتری نسبت به رکود کوتاهمدت منطقه اروپا دارد و گفت تمام تلاش او در پایین آوردن تورم در ماههای آتی است. این موضوع تقویت یورو را نیز به دنبال داشت. بر این اساس نرخ برابری یورو به دلار از یک واحد عبور کرد و سبب شد شاخص دلار روند کاهشی به خود گیرد. با تقویت یورو و کاهش دلار بازارهای جهانی نیز نسبت به این موضوع واکنش نشان دادند.

نوسانات بازارهای جهانی

پس از انتشار گزارش بانک مرکزی اروپا که تقویت یورو را به دنبال داشت، شاخص دلار با افت 5/ 1 درصدی خود به 665/ 108 واحد رسید. بازارهای پرریسک از جمله بیتکوین و اتریوم به ترتیب با رشد 12 و 14 درصدی روبهرو شدند. بر این اساس بیتکوین یک بار دیگر حمایت 20 هزار دلاری را به دست آورد و تا ساعت

16 روز گذشته به وقت تهران با قیمت 20هزار و 997 دلار در بازار معامله میشد. اتر نیز با افزایش چشمگیر خود به قیمت 1705 دلار رسید. علاوه بر بازار رمزارزها، بازار طلا نیز روبه صعود گذاشت و دیروز هر اونس طلا به 1716دلار تا ساعت 19 به وقت تهران رسید.

اقتصاد ژاپن در سه ماهه دوم بیش از آنچه در ابتدا گزارش شده بود رشد کرد، زیرا لغو محدودیتهای محلی کووید-۱۹ باعث افزایش هزینههای مصرفکننده و مشاغل شد. این به آن معناست که ژاپن برای سه ماهه سوم در آوریل تا ژوئن حتی با وجود نگرانیها در مورد مسائلی مانند کندی رشد جهانی و قیمت بالای انرژی که چشمانداز را مختل کرد، شاهد رشد اقتصادی بود. دادههای دولتی ژاپن، روز پنجشنبه نشان داد که تولید ناخالص داخلی (GDP) در سومین اقتصاد بزرگ جهان در سه ماهه دوم سالانه ۵/ ۳ درصد افزایش یافته است که قویتر از برآورد اولیه رشد سالانه ۲/ ۲ درصدی است.

این قرائت که بهتر از پیشبینی میانگین بازار برای افزایش ۹/ ۲ درصدی بود، با رشد واقعی سه ماهه ۹/ ۰ درصدی نسبت به سه ماهه قبل برابری میکند. تاکشی مینامی، اقتصاددان ارشد موسسه تحقیقاتی نورینچوکین گفت: اقتصاد در مقایسه با ایالاتمتحده و چین به رشد نسبتا بالایی دست یافت و در سه ماهه دوم بهبود یافت، اما ممکن است ادامه این حرکت سخت باشد، زیرا اقتصاد جهانی با انواع عدم اطمینان مواجه است و قیمتهای بالاتر باعث سرکوب مصرف در داخل میشود. این رشد نشان میدهد که پس از برداشتن محدودیتهای مرتبط با بیماری همهگیر از سوی دولت در سه ماهه اول، تقاضای داخلی به میزان قابل توجهی بهبود یافت. دادهها نشان میدهد که تا حدودی ناشی از افزایش هزینههای سرمایهای و کاهش کمتر موجودیها مانند خودروها بوده است. مصرف خصوصی که بیش از نیمی از تولید ناخالص داخلی کشور را تشکیل میدهد، ۲/ ۱ درصد رشد کرد، دادهها نشان داد که از برآورد اولیه ۱/ ۱ درصد افزایش یافته است. تقاضای داخلی بهطور کلی ۸/ ۰ واحد درصد به رشد تجدید نظر شده تولید ناخالص داخلی کمک کرد، در حالی که صادرات خالص ۱/ ۰ واحد درصد اضافه شد. ژاپن به دلیل بهبود آهسته مصرف، از دیگر اقتصادهای بزرگ عقب مانده است و تا حدودی مصرفکنندگان سالخوردهای که تمایلی به خرج کردن خدماتی مانند غذاخوری و سفر به دلیل نگرانی در مورد ابتلا به کووید-۱۹ را ندارند مقصر میداند. سیاست پولی بسیار سست ژاپن در تضاد کامل با موج جهانی افزایش نرخ بهره است که منجر به فروش شدید ین شده است و چشمانداز سیاستگذاران را پیچیده میکند. کاهش ارزش پول ژاپن که طی ۶ ماه گذشته حدود ۲۰ درصد در برابر دلار آمریکا از دست داده است، هزینه واردات را بالا برده و این احتمال را ایجاد میکند که خانوارها مجبور به پرداخت بیشتر برای کالاها شوند.

افزایش نرخ بهره بانکی در اتحادیه اروپا و بازگشت قرنطینه کرونایی به برخی مناطق چین به کاهش انتظاری تقاضای نفت منجر شده است تا جایی که کاهش روزانه تولید ۱۰۰هزار بشکهای اوپکپلاس هم قیمتها را بالا نگه نداشت و برنت به کانال ۹۰دلاری و WTI به کانال ۸۰ دلای وارد شدند؛ اگرچه باز هم جرقههایی از رشد قیمت را شاهد بودیم.

بهرغم افزایش بهای نفت خام در روز گذشته، اما شاهد هستیم قیمت طلای سیاه در هفته پیش ۲درصد افت نرخ داشت که نگرانی از چشمانداز اقتصاد جهانی و قرنطینه در چین از مهمترین دلایل این روند بود. اگرچه نمیتوان جرقههای رشد قیمت پایان هفته را نادیده گرفت. نکته مهم آنکه شاهد کاهش هزینه حملونقل دریایی هستیم که نشان میدهد بازارهای جهانی از هماکنون خود را برای ورود به یک ورطه خطرناک از رکود آماده میکنند.

سقوط نرخ حمل ونقل دریایی

در شرایط کنونی، جهانیان اعم از دولتمردان و شهروندان عادی، زیر سایه تبعات ناشی از جنگ و تورم فراگیر با بحرانهای فزاینده تامین انرژی دست به گریبان هستند. چالشی عظیم و فراگیر که در صورت عدماتخاذ تمهیدات لازم از سوی بازیگران صحنه بینالملل، میتواند تبعات مخاطرهآمیز در پی داشته باشد. از منظر ناظران بازار، افت محسوس میزان تقاضای کالا به تعبیر عام، که ناشی از اتخاذ تدابیر و سیاستهای انقباضی دولتهای بزرگ در تمام ابعاد تجارت است، موجبات کاهش مستقیم قیمت هرچند کوتاهمدت و افت تقاضا در برابر عرضه فعلی نفت و فراوردههای نفتی شده است. شرکتهای برجسته حملونقل دریایی دیگر همچون گذشته نهچندان دور، حاکم مطلق بازار حملونقل نبوده و استیلای پیشین خود بر تعیین و دستکاری تعرفههای حملونقل جهانی را از دست دادهاند. در شرایط کنونی، از بازار و تقابل عرضه و تقاضا به عنوان حاکم بلامنازع و تعیینکننده در حوزه قیمتگذاری خدمات حملونقل یاد میشود.

آخرین دادهها بیانگر این مهم است که هزینه حمل در جهان در مسیرهای دریایی در شرایط کنونی رشد منفی را تجربه میکند. این امر به نوبه خود نشانهای از این واقعیت است که سکون و رکودی کمنظیر، آینده مبهم مبادلات بینالمللی را انتظار میکشد. در نتیجه این فعلوانفعالات، محتمل است در آیندهای نهچندان دور، بازار جهانی شاهد تحقق رکودی کمسابقه در بازارهای تعیینکننده باشد. پرواضح است هدف غایی طراحان این سناریو، در ایستگاه آخر، تاثیر بر میزان تقاضای جهانی نفت است. براساس جدیدترین گزارش تحلیلی از سوی سازمان تجارت جهانی که در ماه اوت منتشر شد، شاخص نرخ رشد تجارت جهانی روند نزولی را تجربه میکند.

این شاخص اگرچه بهنسبت پایدار بوده ولی در مقام مقایسه، پایینتر از خط شاخص روند سیر مبادلات جهانی کالاست. شاخص همچنین گویای این واقعیت است که تجارت جهانی کالا در سهماهه دوم سال ۲۰۲۲ روند رشد خود را ادامه داده، لیکن سرعت رشد آن کندتر از سهماهه نخست سال بوده و در ادامه یعنی در ششماهه دوم سال سیر نزولی را تجربه خواهد کرد.آخرین قرائت از گزارشهای تحلیلی روز بازار انرژی، با جدیدترین پیشبینی و تحلیل منتشرشده از سوی سازمان تجارت جهانی در ماه آوریل انطباق کامل دارد. این سازمان تحقق رشد ۳درصدی در حجم مبادلات جهانی کالا در سال ۲۰۲۲ را پیشبینی کرده بود.

بر اساس گزارش سازمان تجارت جهانی «نبرد امروز روسیه و اوکراین، پیشبینی بازار و تحلیل وضع پیش رو را با چالش جدی مواجه کرده است. در نتیجه این نبرد، روند فزاینده فشارهای تورمی و وضع قوانین مالی انقباضی و سختگیرانه از سوی اقتصادهای پیشرفته دنیا، سرعت گرفته است». همینطور بر اساس گزارش چهارشنبه گذشته CNBC، در ادامه سال ۲۰۲۲، حجم تجارت جهانی براساس برنامهریزیهای صورتپذیرفته روند نزولی را تجربه خواهد کرد. تحت این شرایط که ماحصل آن رکود یادشده است، ریزش چشمگیر هزینه حملونقل جهانی دور از ذهن نخواهد بود.جاناتان روچ، تحلیلگر حملونقل دریایی کانتینری، در مصاحبه این هفته خود با والاستریت ژورنال گفت: تاثیر نزولی و طبیعتا منفی تورم بر میزان تقاضا و کاهش حجم سفارش کالا از سوی مصرفکننده، قدرت مانور و حکمرانی شرکتهای حملونقل دریایی روی نرخ خدمات خود را تا حد زیادی تضعیف کرده است. در همین راستا، نرخ حملونقل کانتینری، براساس شاخص فرایتوس بالتیک که توسط مجله وال استریت ژورنال منتشر شده است، تا به امروز افت ۶۰درصدی را تجربه کرده است.

روچ افزود: «رکود جامع و بالقوه اقتصاد جهانی، که از تبعات تورم فزاینده جهانی دوشادوش روند افزایشی قیمت حاملهای انرژی است، سیر نزولی بازار نفت را رقم زده است.» وی ادامه داد: «در سال ۲۰۲۱ تب تقاضای عمومی برای خرید هرچه بیشتر محصولات مصرفی پایین آمد. در نتیجه آن شاهد ارتقای شاخص بودجه (مصرفی) بیشتر برای سفر، اوقات فراغت و خرید خدمات از سوی مردم بودیم.»کاهش رشد تجارت تنها منجر به تشدید ترس بازار نفت از رکود خواهد شد. به عنوان نمونه میتوان به کاهش ۵درصدی قیمت نفت در روز چهارشنبه گذشته اشاره کرد. این افت ناگهانی قیمت، ریشه در واهمه بازار از چشمانداز وقوع رکود قریبالوقوع جهانی دارد. رکودی که به عقیده تحلیلگران، در صورت تحقق، بازار نفت را با چالشهای جدیتر از گذشته روبهرو خواهد ساخت.

نفت در هفتهای که گذشت

بهای نفت با سقوط ۲درصدی در هفته روبهرو شد. البته روز جمعه شاهد رشد ۲درصدی روزانه بهای نفت بودیم اما بهسبب افزایش نرخ بهره و همینطور تضعیف تقاضا بهدلیل شرایط قرنطینهای چین، روند کاهشی هفتگی خود را ادامه داد. ولادیمیر پوتین، رئیسجمهور روسیه، هم برای مقابله با برنامه اعمال سقف قیمتی بر نفت و گاز روسیه، تهدید کرده به کشورهایی که از این طرح پیروی کنند نفت و گاز نمیفروشد. هرچند اروپا عزم خود را برای اعمال سقف قیمتی بر گاز روسی راسخ کرده است اما خبرهای تازه حاکی از مخالفت آلمان و فرانسه با این طرح است.وستتگزاس اینترمدیت آمریکا دیروز جمعه تا ساعت ۱۷:۱۵ بعدازظهر بهازای هر بشکه ۸۵دلار و ۳۶سنت فروخته شد که نسبت به قیمت ۸۲دلاری روز قبل در همین ساعت ۲۲/ ۲درصد افزایش داشته است. شاخص نفت برنت دیروز هر بشکه ۹۱دلار فروخته شد که نشانگر افزایش ۱۶/ ۲درصدی نسبت به روز گذشته است. این شاخص در هفته گذشته بالای ۹۴دلار خریدوفروش میشد که حکایت از کاهش ۷/ ۲درصدی نسبت به هفته گذشته دارد. البته عربستان با کاهش ۱۰۰هزاربشکهای تولید اوپکپلاس سعی در بالا نگه داشتن قیمتها داشت اما سقوط تقاضا بهگونهای است که این عدد تغییری در مناسبات بازار ایجاد نمیکند.

استفان برنوک، کارگزار نفت شرکت پیویام (PVM)، در گفتوگو با رویترز عنوان کرد: «ماههای آینده غرب منابع انرژی خود را مصرف میکند و باید برای مقابله با افزایش قیمت خود را آماده کند.» با وجود جهش نرخی که روز جمعه در بازار رخ داد اما میانگین نوسان هر دو شاخص نفت ۲درصد کاهش هفتگی پیدا کرد و برنت به پایینترین میزان از ژانویه رسیده بود. آن هم درحالیکه اروپا هنوز شوک نفت ۱۴۷دلاری برنت را (به صورت مقطعی) فراموش نکرده است. شرایط شیوع کرونا در چین بهگونهای است که شهر ۲۱میلیوننفری «چندو» قرنطینه را تمدید کرده است و از دیگر شهروندان خواسته از مسافرت در آخر هفته اجتناب کنند. علاوه بر این، افزایش ۵صدم درصدی نرخ بهره اتحادیه اروپا که در هفته گذشته اعمال شد چشمانداز بازار را با عدمتقاضا و رکود ترسیم کرده است. یکی از تحلیلگران سیامسی مارکت (CMC Markets) هم در گفتوگو با رویترز عنوان کرد: «رشد تقاضای نفت ممکن است فعلا به دلیل احیای ریسک اقتصادی در سراسر جهان متوقف شود.»

میزان واردات نفت چین در ماه اوت به دلیل کاهش فعالیت پالایشگاههای این کشور کاهش یافت. به گزارش رویترز، میزان واردات نفت چین در ماه اوت ۴/ ۹درصد نسبت به سال گذشته کاهش یافت. بر اساس آمارهای گمرک، چین در ماه گذشته ۳۵/ ۴۰میلیون تن نفت خام معادل ۵/ ۹میلیون بشکه در روز نفت وارد کرده است که این رقم در ماه ژوئیه ۷۹/ ۷میلیون بشکه در روز و در ماه اوت ۲۰۲۱ به میزان ۴۹/ ۱۰میلیون بشکه در روز بود. براساس این آمارها، میزان واردات نفت چین در ۸ماهه نخست سال جاری ۹۲/ ۹میلیون بشکه در روز بوده که نسبت به مدت مشابه سال گذشته ۷/ ۴درصد کاهش یافته است. کارشناسان معتقدند کاهش واردات به دلیل توسعه بیماری کووید ۱۹ و ایجاد محدودیتها در ۱۹ منطقه این کشور بوده است که تا حدودی تقاضای نفت را کاهش داد. علاوه بر آن، چین دور جدیدی از بازرسیهای مالیاتی را برای پالایشگاههای مستقل در ماه گذشته آغاز کرده که این اقدام میتواند عاملی برای کاهش خرید پالایشگاهها شود. این گزارش اضافه میکند میزان واردات گاز طبیعی از طریق خط لوله نیز کاهش ۱۵درصدی نسبت به سال گذشته است.

تجربه مسوولان از سازوکار بورسکالا برای فروش خودرو رضایتآمیز بوده است؛ چراکه به گفته وزیر صمت، خودروهای وارداتی نیز از آذرماه از طریق بورسکالا عرضه خواهند شد. به گفته کارشناسان، عرضه خودرو در بورسکالا موجب افزایش شفافیت در معاملات و قیمتگذاری از طریق سازوکار بازار خواهد بود که این امر سبب کاهش دستاندازی دلالان از بازار خواهد شد. البته فعالان بازار معتقدند، عملکرد بازار خودرو تنها درصورتی بهبود مییابد که عرضه خودرو از طریق بورسکالا استمرار داشته باشد و موجب کاهش هیجانات و پیشبینیپذیری بازار شود.

واردات در بستر بورسکالا

پس از تجربه یکماهه عرضه خودروهای تولید داخل در بورسکالا که به نظر قانونگذاران نیز موفقیتآمیز بوده، حال قرار است خودروهای وارداتی نیز در این بستر رسمی معاملاتی عرضه شوند. در سال ۱۳۹۷ مصوبه محدودیت واردات خودرو به دلایل مختلف، از جمله خروج ارز از کشور مورد تصویب قرار گرفت؛ تصمیمی که با وجود جهش ارزی و تشدید تحریمها موجب برهم زدن تعادل عرضه و تقاضا در بازار داخلی خودرو و در نهایت جهش قیمتی خودرو شد. خودرو نیز که تا پیش از این عمدتا کالای مصرفی در نظر گرفته میشد، بهدلیل رشد پیدرپی قیمت بهعنوان کالای سرمایهای در میان سرمایهگذاران محبوب شد؛ مسالهای که موجب افزایش تقاضای کاذب و نهایتا به ضرر تولیدکننده و مصرفکننده تمام شد. خوشبختانه بازه اجرایی ممنوعیت واردات در اردیبهشتماه به پایان رسید.

حال مسوولان تصمیم دارند مسیر آزادسازی واردات خودرو را از بورسکالا پیش ببرند تا همچون خودروهای تولید داخل، بستری شفاف برای فروش خودروهای وارداتی نیز مهیا شود. به گفته وزیر صمت، با عرضه خودروی وارداتی در بورسکالا فرآیند قیمتگذاری شفاف میشود و رقابت ایجادشده به کاهش قیمت منجر خواهد شد. هفته گذشته، رضا فاطمیامین، در نشستی با بیان اینکه عرضه و تقاضا در بازار خودرو متناسب نیست، به همین دلیل ممکن است در بازار، خودرو با قیمتی بیش از سود متناسب فروخته شود، تصریح کرد: مثلا ممکن است قیمت خودرو ۴۰۰میلیون تومان برای واردکننده تمام شود و ۶۰۰میلیون تومان آن را بفروشد که اعطای مجوز در این شرایط رانت خواهد بود. بنابراین قرار شد خودروی وارداتی در بورسکالا عرضه شود که شفاف است و رقابت به کاهش قیمت منجر میشود.

همچنین قرار شد این سود برای جلوگیری از رانت به خزانه دولت واریز شود. موافقان عرضه خودروهای وارداتی در بورسکالا عقیده دارند که این طرح اتفاق مهمی است؛ چرا که عرضهها بدون فساد خواهد بود. به عقیده برخی از کارشناسان بازار، کوتاهکردن دست دلالان خودرو از بازار، کشف قیمت شفاف، منسوخشدن قیمتگذاری دستوری و ایجاد شفافیت در فرآیند معامله خودروهای وارداتی از مزیتهای عرضه در بورسکالا به شمار میروند. همچنین با دخالتنکردن سوداگران در عرضه خودرو، قیمتهایی متعادلتر و متناسب با قدرت خرید مصرفکنندگان تعیین میشود. باوجود اینکه اکثر فعالان بازار از آزاد شدن واردات خودرو استقبال میکنند، انتقادهایی نیز به برخی از بندهای آییننامه جدید وجود دارد. به موجب بند اول این آییننامه، تنها واردات خودروهای زیر قیمت ۲۰هزار یورو مجاز بوده و اولویت واردات نیز با خودروهای زیر ۱۰هزار یورو است.

منتقدان عقیده دارند، تعداد خودروهایی با این ویژگی که بتواند استانداردهای ۸۵گانه کشور را رعایت کند، در بازار جهانی بسیار کم است، در نتیجه واردات آن کمکی به افزایش عرضه و شکستن انحصار نخواهد کرد. البته موافقان طرح نیز در جواب این انتقاد بیان کردند، قدرت خرید بیشتر مردم در زیر محدوده قیمتی ۲۰هزار یورو قرار دارد؛ پس منطقی است که این بند تصویب شود. همچنین برخی کارشناسان معتقدند، اگر واردکنندگان سراغ خودروهایی بروند که بهای آن زیر قیمت خودروهای تولید داخل باشد، این امر به شکست انحصار شرکتهای تولید داخل منجر شده و نهایتا به نفع مصرفکننده نهایی خواهد بود.

پرونده عرضههای داخلی در بورسکالا

به نظر میرسد پس از گذشت یکماه از اولین عرضه خودروی تولید داخل در بورس کالا، مسوولان از روند اجرای این ایده بسیار راضی هستند. تاکنون ۴۴نماینده مجلس نیز حمایت خود را از آن اعلام کردهاند. به گزارش «کالاخبر»؛ مجتبی رضاخواه، نماینده تهران و عضو کمیسیون برنامه و بودجه مجلس از جمله نمایندگان موافق این طرح است. به گفته وی با عرضه خودرو در بورس کالا، خودروها قیمت واقعی خواهند داشت و رانت به عدهای خاص نمیرسد. وقتی خودرو در بورسکالا عرضه شود، همهچیز شفاف میشود و قیمت خرید و فروش آن مشخص خواهد شد؛ بنابراین، هم تولیدکننده و هم مصرفکننده واقعی منفعت بیشتری بهدست میآورند. همچنین حسین محمد صالحانی دارانی، عضو کمیسیون امور داخلی و شوراهای مجلس معتقد است، عرضه خودرو در بورسکالا موجب توقف زیان انباشته و تامین نقدینگی خودروسازان خواهد شد. وی عنوان کرد، دخالتهای دولت در حوزه خودروسازی، صنعت خودرو را در انحصار دو خودروساز بزرگ قرار داده و موجب زیاندهی شرکتهای خودروسازی شده است؛ اما عرضه خودرو در بورسکالا میتواند زمینه را برای ورود بخش خصوصی هموار کرده و در نهایت با ایجاد رقابت در صنعت خودرو مشکلات خودروسازان را تا حدودی رفع کند.

ابزاری برای تامین مالی خودروسازان

به عقیده برخی از کارشناسان، عرضه خودرو در بورسکالا از آن جهت به نفع خودروسازان است که میتواند دغدغه تامین نقدینگی آنها را تا حدی حل کند؛ مسالهای که تابه حال عمده بار آن بر دوش بانکها بوده است. در واقع با عرضه خودرو در بورسکالا، امکان تعریف ابزارهای مالی منطبق بر کالا بهمنظور تامین نقدینگی ایجاد میشود و تولیدکنندگان میتوانند به طور مستقیم بخشی از نقدینگی خود را تامین کنند؛ درنتیجه فشار بر رشد پایه پولی و نقدینگی کشور تا حدی کاهش مییابد.

در سالهای اخیر نیز به گفته تولیدکنندگان با وجود قیمتگذاری دستوری، عرضه خودرو در بازار برای کارخانههای تولید خودرو در داخل سودی نداشته است؛ مسالهای که موجب برهم خوردن شدید تعادل بین عرضه و تقاضا و جهش زیاد قیمت در بازار داخل شد. حال بهنظر میرسد با عرضه خودرو در بورسکالا و کشف قیمت حقیقی بر اساس سازوکار بازار آزاد، در آینده از التهاب این بازار کمی کاسته شود. البته به عقیده فعالان بازار، لازمه این اتفاق، عرضه منظم و مستمر خودرو در این بستر است.

در واقع اگر مسوولان به دنبال کاهش تقاضای سوداگرانه در این بازار هستند، باید نوسانات و هیجان را در بازار کاهش دهند که این امر نیز تنها از طریق عرضه منظم و بابرنامه خودروسازان رقم خواهد خورد که موجب پیشبینیپذیر شدن این بازار میشود. همچنین به عقیده برخی از کارشناسان، خودروسازان باید ملزم شوند که بیشتر محصولات خود را در بورسکالا به فروش برسانند؛ در غیراین صورت بورسکالا نمیتواند بهعنوان مرجع اصلی تعیین قیمت به رسمیت شناخته شود و بازار غیررسمی همچنان وجود خواهد داشت.

شرکت ملی صنایع مس ایران، فولاد خوزستان و معدنی و صنعتی چادرملو، سهشرکت برتر بورسکالا بودند که بیشترین فروش بازار فیزیکی را به خود اختصاص دادند. به گزارش «کالاخبر»، بورسکالای ایران برترینهای خود را در هفته منتهی به ۱۸شهریور براساس ارزش فروش شرکتها در بازار فیزیکی اعلام کرد. این آمارها بهوضوح جایگاه و اهمیت شرکتهای معدنی را در معاملات بورسکالا نشان میدهد. جزئیات رتبهبندی شرکتها از لحاظ فروش به شرح زیر است:

شرکت ملی صنایع مس ایران با ثبت معامله ۵هزار و ۴۰۰تن مس کاتد، مس کاتد عیار و سولفور مولیبدن به ارزش بیش از ۹۳۵میلیارد تومان در رتبه نخست ایستاد.

شرکت فولاد خوزستان با فروش ۷۲هزار تن شمش بلوم و تختال C به ارزش نزدیک به ۸۷۵میلیارد تومان، دوم شد.

شرکت معدنی و صنعتی چادرملو با فروش ۷۲هزار تن شمش بلوم، گندله سنگآهن و آهن اسفنجی به ارزش نزدیک به ۶۱۰میلیارد تومان، سوم شد.

شرکت ذوبآهن اصفهان با ثبت معامله ۲۸هزار و ۸۶۲تن میلگرد و تیرآهن به ارزش نزدیک به ۴۵۱میلیارد تومان در رتبه چهارم ایستاد.

شرکت پتروشیمی تندگویان با ثبت معامله ۱۲هزار و ۷۴۸ تن پلیاتیلن ترفتالات نساجی و بطری و نخ پلیاستر در گریدهای مختلف به ارزش نزدیک به ۳۸۶میلیارد تومان پنجم شد.

شرکت پالایش نفت بندرعباس ۳۳هزار تن وکیومباتوم و لوبکات سنگین را به ارزش بیش از ۳۱۳میلیارد تومان فروخت و ششم شد.

شرکت ورق خودروی چهارمحال و بختیاری با فروش ۱۰هزار و ۸۰۰تن ورق گالوانیزه به ارزش بیش از ۲۶۷میلیارد تومان هفتم شد.

شرکت پالایش نفت تهران (تندگویان) با فروش ۲۲هزار و ۸۸۰تن لوبکات سبک و سنگین، وکیومباتوم و گوگرد گرانوله به ارزش ۲۶۴میلیارد تومان در جایگاه هشتم قرار گرفت.

مجتمع فولاد خراسان با ثبت معامله ۱۸هزار تن میلگرد و شمش بلوم به ارزش بیش از ۲۵۴میلیارد تومان، نهم شد.

شرکت فولادمبارکه اصفهان هم با فروش ۱۲هزار و ۱۵۰تن ورق رنگی و تختال SM به ارزش بیش از ۲۴۶میلیارد تومان در رتبه دهم ایستاد.

گای، یوتیوبر و تحلیلگر مشهور ارزهای دیجیتال، در ویدئویی که در روز پنجشنبه منتشر کرد، به بیش از دو میلیون دنبالکننده خود توضیح داد که کاردانو در هفتههای اخیر بهعنوان محافظ بسیار خوبی در برابر مشکلات ادغام اتریوم ظاهر شده است و ارتقای آتی آن میتواند قیمت این ارز دیجیتال را افزایش دهد. به نظر او، قیمت کاردانو در نتیجه ادغام اتریوم و هارد فورک وسیل میتواند تا ۱ دلار افزایش یابد. این یعنی قیمت کاردانو در کوتاهمدت تا میانمدت ممکن است دو برابر شود.

به گزارش سایت طلا، عده ای از سکه بازان با اعتماد به افزایش قیمت دلار و بدبینی نسبت به احتمال توافق برجام در موقعیت خرید قرار گرفتند و قیمت سکه به مرز ۱۴ میلیون تومان رسید.

وزارت خزانه داری آمریکا شامگاه پنجشنبه چهار شرکت و یک فرد ایرانی را به لیست تحریم های خود اضافه کرد. سیگنالی که به بازارهای ایران هم رسید.

وزیر امور خارجه آمریکا مدعی شد: «ایران از برخی درخواستهای خارج و غیرمرتبط با خود برجام کوتاه آمد، با این حال ما قرار نیست توافقی حاصل کنیم که الزامات حداقلی ما را برآورده نکند».

سیگنال تحریم های جدید آمریکا به بازار سکه

قیمت دلار که در روزهای گذشته با مداخله ارزی بازارساز پشت مرز مهم متوقف شده بود با تحریم های جدید و اظهارات وزیر امور خارجه آمریکا درباره برجام به حرکت در آمد و به سمت نیمه کانال ۳۰ هزار تومان خیز برداشت.

اعتماد سکه بازان به افزایش قیمت دلار

عده ای از سکه بازان با اعتماد به افزایش قیمت دلار و بدبینی نسبت به احتمال توافق برجام در موقعیت خرید قرار گرفتند و قیمت سکه به مرز ۱۴ میلیون تومان رسید.

سکه و دلار

در شرایط فعلی تحلیلگران معتقدند در صورتی که بازارساز در روز جاری سد راه صعود نرخ دلار نشود و اسکناس آمریکایی در تهران رشد کند احتمال صعود سکه هم وجود خواهد داشت.

خریداران وارد بازار سکه می شوند؟

به باور فعالان بازار سکه اگر سکه در مرز ۱۴ میلیون تومان تثبیت بدهد این امر می تواند زمینه ساز ورود خریداران جدید به بازار شود و فلز زرد رنگ داخلی تا محدوده ۱۴ میلیون و ۲۰۰ هزار تومان هم افزایش پیدا کند.

پایان ساعت معاملات نمادهای سهام، حق تقدم سهام و اوراق مشتقه مندرج در بازارهای اول، دوم، پایه و شرکتهای کوچک و متوسط از امروز شنبه (۱۹ شهریورماه ۱۴۰۱) ساعت ۱۳:۰۰ خواهد بود.

به گزارش پایگاه خبری بازار سرمایه (سنا)، هفته گذشته معاونت بازار فرابورس ایران از تغییر زمانبندی جلسات معاملاتی بازارهای اول، دوم، پایه و شرکتهای کوچک و متوسط فرابورس از روز شنبه نوزدهم شهریور ماه خبر داد.

بدین ترتیب در بازارهای اول، دوم و پایه، پیش گشایش از ساعت ۸:۴۵ تا ۹:۰۰، مرحله گشایش رأس ۹:۰۰ و مرحله حراج پیوسته نیز از ۰۹:۰۰ تا ۱۳:۰۰ خواهد بود. همچنین در بازار شرکتهای کوچک و متوسط، پیش گشایش از ۸:۴۵ تا ۹:۰۰ و مرحله گشایش اول، ۹:۰۰ در نظر گرفته شده است. در این بازار، مرحله حراج پیوسته از ۹:۰۰ تا ۱۲:۳۰ و پیش گشایش مرحله دوم نیز ۱۲:۳۰ تا ۱۳:۰۰ تعیین شده است. در بازار SME همچنین مرحله گشایش دوم ساعت ۱۳:۰۰ خواهد بود.

بنابراین پایان ساعت معاملات نمادهای سهام، حق تقدم سهام و اوراق مشتقه مندرج در بازارهای اول، دوم، پایه و شرکتهای کوچک و متوسط از امروز شنبه مورخ ۱۹ شهریورماه ۱۴۰۱، ساعت ۱۳:۰۰ خواهد بود.

در حالی که شاخص دلار برای اولین بار از سال ۲۰۰۲ تاکنون به تراز ۱۱۰.۳۹ رسیده، نگرانیهایی از احتمال رکود یکی دو ساله بر سر بازارهای جهانی سایه افکنده است.

پیمان مولوی، اقتصاددان در گفتوگو با پایگاه خبری بازار سرمایه (سنا)، در خصوص تاثیر افزایش شاخص دلار بر بازارهای جهانی و بازار سرمایه ایران بیان کرد: بازار سرمایه ما، بازاری کامودیتی محور بوده و به هر حال سودآوری شرکتهای کامودیتی محور این بازار از روند قیمت های جهانی تاثیر میپذیرد.

وی افزود: در تحلیل بازارهای بینالمللی به طور استاندارد، هرگاه دولت آمریکا سیاست انقباضی در پیش بگیرد، فدرال رزرو نرخ بهره را افزایش میدهد و با افزایش نرخ بهره آمریکا، دلار تقویت شده و نقدینگی از بازار سهام و بازارهای کالایی راهی بازار اوراق آمریکا میشود. این روند میتواند ادامه داشته باشد و با افزایش مجدد نرخ بهره، دلار بیش از این تقویت شود. (در حالتی قدرت برابری یورو و پوند و سایر ارزها نسبت به دلار بیش از این کاهش نخواهد داشت که نرخ بهره در اروپا هم افزایش یابد که ظاهرا برنامههایی در این زمینه وجود دارد)

وی عنوان کرد: اثر افزایش نرخ بهره و تقویت شاخص دلار بر بازارهای کامودیتی محور دنیا منفی بوده و این وضعیت میتواند بر روی بازار سرمایه ما نیز اثرگذار باشد. اما نکته مهم اینجاست که افزایش نرخ ارز در کشور ما خود به خود بازار سرمایه را هم بالا میکشد.

مولوی ادامه داد: اگرچه دغدغه رکود در بازارهای جهانی، منطقی است؛ اما آنچه تاثیر منفی کاهش قیمتهای جهانی در بازار سرمایه ما را از منظر حسابداری خنثی میکند، دو عامل تورم و همچنین افت ارزش پول ملی و افزایش نرخ ارز است. اگر سرکوب ارزی اتفاق نیفتد و اگر اقتصاد ایران ۱۰سال ممتد، سالانه ۸ درصد رشد کند (که البته بعید است)، تا پایان سال جاری نرخ دلار بطور متوسط ۳۲ هزار تومان بوده و این نرخ در پایان سال ۱۴۰۴ در حدود ۶۰ هزار تومان خواهد بود و این نرخ ارز، نگرانیها بابت کاهش قیمت کامودیتیها در بازارهای جهانی را خنثی خواهد کرد و شرکت ها و صنایع کامودیتی محور بازار سرمایه ما کماکان سودآور خواهند بود.

وی در رابطه با دلایل عدم اقبال به بازار سرمایه گفت: فراموش نکنید ایران رتبه ۷ ریسک اعتباری بین المللی را داشته و ضمنا رتبه کشور ما در سهولت راهاندازی کسبوکار جایگاه مناسبی ندارد. ۵ سالی است که تورم بالای ۳۵ درصد داریم و فارغ از اتفاقاتی که دولت در سال ۹۹ در بازار سرمایه ما رقم زد، واقعیت این است که پیشبینیپذیری در اقتصاد ما پایین است و در چنین شرایطی نمیتوان انتظار رفتار عقلایی در بازار سرمایه داشت.

این کارشناس اقتصادی ادامه داد: ریسکهای بازار سرمایه، ریسکهای کلان اقتصادی و سیاسی است که موجب رفتار محتاطانه سرمایهگذاران شده است. کماکان سرنوشت برجام، تنش ها بین روسیه و اوکراین و همچنین چین و تایوان مبهم است. به همین دلیل معتقدم باید گمانهزنیها و تحلیلهای کارشناسی را با دقت بررسی کرده و در سرمایهگذاریها رفتار محتاطانه ای داشت و البته که در چنین شرایطی نمیتوان تصمیمات بلند مدت اتخاذ کرد. با این حال، دیر یا زود بازار سرمایه خود را با تورم و اقتصاد کشور هماهنگ خواهد کرد. اقتصاد ما ۴ دهه تورم داشته و طبق روال سال های قبل، باز هم تورم، بازار سرمایه ما را به حرکت درمیآورد.

{kind=link}

بدون دیدگاه